Esta é a primeira edição de nosso relatório semanal sobre o setor de Papel e Celulose, com foco na China. Essa série faz parte da sequência “China Fiber Outlook” referente à semana 1 de Out. de 2025. Acreditamos esse conjunto de relatórios será essencial para monitorar os fundamentos que impactam as teses de investimento das companhias que cobrimos no setor (Suzano e Klabin).

Principais Destaques:

(i) O mercado de UWF pode marcar ponto de inflexão em Out., sustentado por fatores sazonais e de custo, apesar da pressão estrutural de oferta e da entrada prevista de ~1,25Mtpa em novas capacidades no 4T25; (ii) A concorrência intensificada após a retomada de um player em Shandong e as manutenções programadas durante o feriado nacional devem adiar parte dos start-ups e aliviar estoques temporariamente; (iii) Do lado da demanda, o início das licitações editoriais deve estimular reajustes de preços em printing & writing, com traders pressionados por margens acompanhando o movimento; (iv) O custo da BSKP importada aproxima-se de mínimas históricas (-19% YTD), enquanto a BHKP registra alta de +0,9% m/m, elevando o custo teórico de importação; essa combinação pode gerar repasse moderado de +2% m/m Est. no UWF; (v) A BHKP manteve-se firme, apoiada por três rodadas de reajuste nas ofertas externas e retenção de volumes por traders, com preço spot em ~US$592/t (+0,9% m/m). O spread BSKP–BHKP caiu para ~US$190/t (-10% m/m), limitando ganhos adicionais; (vi) A BSKP segue pressionada por excesso de oferta global e estoques elevados nos portos chineses; o preço spot recuou para ~US$785/t (-3,1% m/m), atingindo mínima anual, enquanto o spread spot–futuro estreitou para ~US$84/t (-7% m/m); (vii) No 4T25E, esperamos estreitamento adicional do spread entre fibras (<US$168/t), dado o corte de -US$20/t nas ofertas de BSKP e o aumento de +US$20/t na BHKP, reforçando a erosão da margem relativa da fibra longa; (viii) O índice SCI de sentimento do mercado chinês subiu levemente para 1.049pts (+2pts s/s), mas segue -9% a/a, indicando mercado fragmentado; a BHKP sustentou alta marginal (+0,5% s/s), enquanto a BSKP e CMP ficaram estáveis ou em leve queda; (ix) A UKP mostrou leve recuperação (~US$694/t; +0,6% s/s), mas a atividade de compra segue baixa, com ajustes localizados e sem mudança estrutural na tendência de estagnação; (x) Nos futuros de BSKP, o contrato principal da SHFE subiu +1,2% s/s (~US$709/t), porém os estoques elevados (~235Kt) limitam espaço para alta consistente, reforçando um mercado em compasso de espera.

Mercado de Celulose

UWF: Fatores sazonais e custos podem abrir espaço para repique em Out.

Apesar da pressão estrutural de oferta, há sinais de que Out. pode marcar um ponto de inflexão para o mercado de uncoated woodfree paper (UWF). Do lado da oferta, ainda está prevista a entrada de ~1,25Mtpa em novas capacidades no 4T25, concentradas no Leste e Sul da China. Contudo, acreditamos que a intensificação da competição após a retomada de um player integrado em Shandong pode adiar parte desses start-ups, enquanto manutenções programadas em players médios e pequenos no feriado nacional devem aliviar temporariamente o estoque. Sobre os pontos de demanda, o início da nova rodada de licitações no setor editorial (mídia impressa) deve estimular as usinas de papel voltadas para o segmento de printing & writing a testar reajustes de preços, movimento que tende a ser acompanhado por casas de trading pressionados por margens comprimidas.

Sazonalmente, avaliamos que o período sugere viés altista, embora a menor amplitude do índice de flutuação em 2025 indique que o espaço de valorização será limitado. Pelo lado de custos, o preço da BSKP importada se aproxima de mínimas históricas (-19% YTD) — restringindo novas quedas (-3,1% m/m) —, enquanto o ponto de preço das ofertas de BHKP subiu (+0,9% m/m), diante das rodadas de repasse que testemunhamos desde início de Ago., elevando o custo teórico de importação em Out. Essa combinação, somada ao interesse da indústria papeleira em recuperar margens, deve fornecer suporte a leves repasses. Em síntese, projetamos uma alta moderada de +2% m/m Est. no UWF, ainda que condicionada a fundamentos frágeis.

BHKP: Reajustes de oferta e demanda moderada seguram preços.

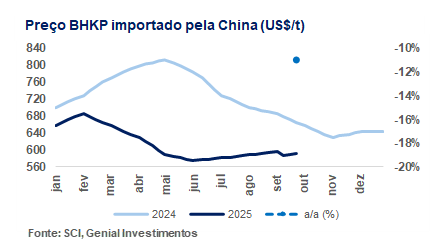

O mercado de BHKP encontrou suporte em múltiplos vetores. Do lado externo, as ofertas de importação passaram por três rodadas consecutivas de reajuste, elevando as nossas expectativas de custo de importação pela China. Internamente, após a queda das referências spot a patamares mínimos, verificamos que traders passaram a reter volume para mitigar margens comprimidas, reforçando o sentimento de sustentação dos preços.

Do lado da demanda, houve melhora marginal, com maior atividade de consultas por parte da indústria papeleira em níveis mais baixos de preço. Como resultado, o preço spot médio da BHKP importada avançou para ~US$592/t (+0,9% m/m). A divergência vs. BSKP reduziu o spread entre as fibras (BSKP vs. BHKP) para ~US$190/t (-10% m/m), indicando que, embora as tendências para fibra curta estejam em recuperação parcial, haja vista as rodadas de repasse desde início de Ago. (ocorreram 3 de +US$20/t cada), a margem relativa frente à fibra longa encolhe, limitando o espaço de valorização adicional no curto prazo.

BSKP: Excesso de oferta e margens fracas empurram preços a mínimas anuais.

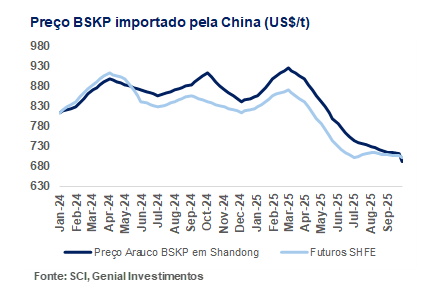

Pelos dados que observamos, a conjuntura para BSKP segue direcionada pelo desequilíbrio global de oferta. A produção estável e o fluxo contínuo de embarques para a China mantiveram estoques elevados nos portos, reforçando a pressão do lado da oferta. No campo da demanda, a baixa recuperação das margens da indústria papeleira levou as fábricas a priorizar otimização do mix de matérias-primas, reduzindo a procura por celulose de fibra longa. Com suporte limitado do downstream, o preço spot perdeu tração: a referência da Arauco BSK em Shandong recuou para ~US$785/t (-3,1% m/m), rompendo a mínima anual.

No mercado futuro, o contrato principal na Bolsa de Futuros de Shanghai (SHFE) encerrou em ~US$701/t, com o spread base de spot vs. futuros estreitando para ~US$84/t (-7% m/m), sinalizando menor espaço para arbitragem e reforçando o viés de fraqueza no curto prazo.

BSKP vs. BHKP: Custos divergentes devem estreitar spread.

Segundo a nossa visão, a dinâmica de preços entre BSKP vs. BHKP tende a seguir em convergência no 4T25E, impulsionada por movimentos opostos no lado de custos. Apesar do pico sazonal típico do período, o excesso de estoques portuários continua a impor pressão de oferta, enquanto a baixa confiança da indústria papeleira na demanda final limita a materialização de uma retomada mais forte na fibra curta. Por isso, comentamos no relatório passado que não avaliamos que os reajustes que testemunhamos recentemente poderiam ser chamados de ciclo de alta para a celulose, uma vez que estão partindo de preços muito depreciados e a sustentação está ligado ao custo marginal e não ao melhor equilíbrio entre oferta vs. demanda.

Pelo lado dos custos de importação, a última rodada de ofertas de BSKP trouxe corte adicional de -US$20/t, em contraste com reajuste positivo de +US$20/t para BHKP. Nosso entendimento é de que a divergência sugere que, entre Out.–Nov., o spread entre as duas fibras se estreite ainda mais, podendo ficar abaixo de ~US$168/t no 4T25E. O cenário reforça que, mesmo em ambiente de suporte marginal sazonal, a margem relativa da BSKP frente à BHKP deve seguir encolhendo, restringindo oportunidades de arbitragem.

Leve melhora do sentimento, limitada pela diferença entre fibras.

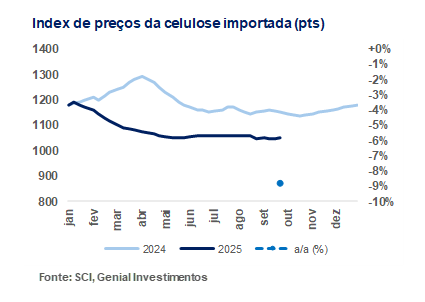

O índice da consultoria SCI, que mede o sentimento do mercado de celulose na China, fechou a semana passada em 1.049pts (+2pts s/s; -9% a/a). Embora o sentimento tenha apresentado algum nível de elevação frente a semana anterior, avaliamos que a alta de preços da BHKP em seu contrato principal na Bolsa de Futuros de Shanghai (SHFE) trouxe impulso bem limitado, já que a baixa disposição de compra das papeleiras impediu que a BSKP acompanhasse o movimento, com o preço semanal médio recuando para ~US$783/t (-0,2% s/s). Em contrapartida, a BHKP avançou para ~US$592/t (+0,5% s/s), sustentada por maior percepção de pressão de custos futuros.

A UKP também registrou melhora marginal, subindo para ~US$694/t (+0,6% s/s), impulsionada pelo aumento de consultas regionais, enquanto a CMP caiu levemente para ~US$536/t (flat s/s), diante da necessidade de destoque após retomada de produção em usinas externas de celulose. No agregado, acreditamos que o quadro mostra um mercado fragmentado, em que ajustes localizados ocorrem por fatores específicos de cada fibra, mas sem alteração relevante na tendência geral de estagnação.

BSKP Futuros: leve alta semanal, mas estoques seguem elevados.

O contrato dominante de BSKP naBolsa de Futuros de Shanghai (SHFE) encerrou a semana em ~US$709/t (+1,2% s/s), após oscilar entre máxima de ~US$711/t e mínima de ~US$694/t. Apesar do avanço marginal, o movimento ocorreu dentro de uma banda estreita, refletindo a cautela dos agentes. No lado físico, os certificados de depósito registrados em armazéns de entrega e fábricas somaram ~235Kt em 25/Set., permanecendo em patamar elevado. Esse nível de estoque limita o espaço para valorização mais consistente dos contratos, reforçando a leitura de um mercado futuro ainda em compasso de espera.