Embora os dados operacionais tenham vindo em linha com as nossas expectativas e próximos dos números do mercado a Localiza surpreendeu as expectativas em relação as últimas linhas do resultado. Tanto EBITDA quanto lucro líquido apresentaram crescimentos robustos, crescendo forte nas comparações com o 1T21 e com o 4T21. Os grandes destaques ficaram por conta da fortíssima expansão de margens no RAC, e pelo bom volume no GTF com aumento da tarifa.

Por outro lado, o resultado operacional não surpreendeu na comparação com o 4T21, com redução no número de diárias e leve aumento nas tarifas médias. Do lado negativo, destacamos mais um o trimestre modesto em termos de crescimento de frota, limitado pela baixa oferta de carros.

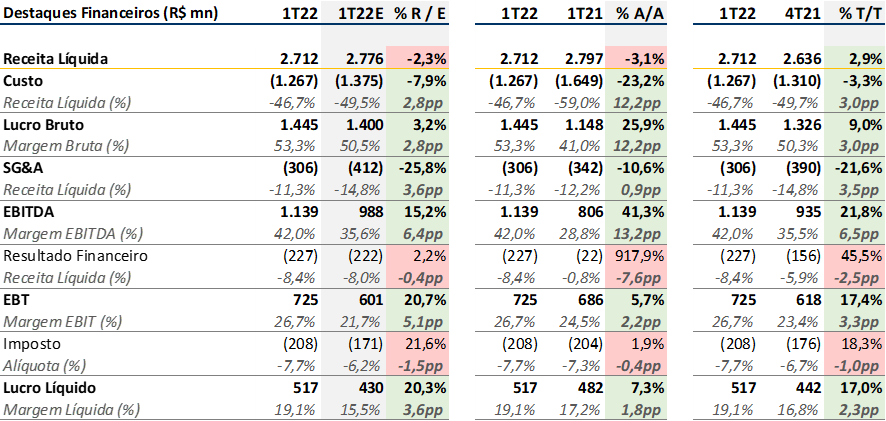

A receita líquida atingiu o patamar de R$ 2,71 bilhões, crescimento de 2,9% em relação ao 4T21, cerca de 2,3% abaixo das nossas expectativas e 3,9% abaixo das expectativas do mercado. Na comparação anual, a queda foi de 3,1%. O EBITDA surpreendeu, atingindo R$ 1,14 bilhões, 15,2% acima dos nossos R$ 988 milhões e maior que os R$ 1,06 bilhões esperado pelo mercado. Na comparação trimestral o crescimento foi de 21,8%, já na comparação anual o crescimento foi de 41,3%. A margem EBITDA atingiu patamares elevados, 42,0% no 1T22 frente a 35,5% no 4T21 aumento de 6,5 pp.

O lucro líquido cresceu forte frente ao trimestre anterior, atingindo o total de R$ 517 milhões, acima dos R$ 501 milhões esperados pelo mercado e bem acima dos R$ 430 milhões que nós projetávamos. Mesmo com o aumento nos custos com depreciação e nas despesas financeiras, o forte crescimento do EBITDA sustentou o crescimento de 7,3% no lucro líquido frente ao 1T21.

Operacional

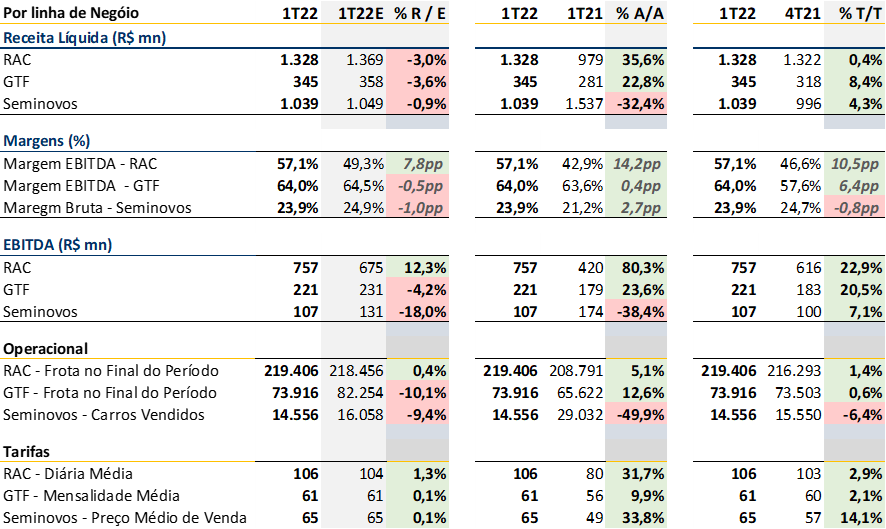

Como havíamos destacado em nossas prévias a dificuldade de suprimento de veículos se evidenciou mais uma vez nesse trimestre. Com poucos carros comprados 18,7 mil vs. 34 mil no 4T21, e 26,4 mil no 1T21. No trimestre, a frota total atingiu 293 mil, com 18,7 mil carros comprados no 1T22, resultando num aumento de 4,1 mil carros.

RAC:

A leve queda de volume de diárias, na comparação trimestral, foi compensada por um aumento leve aumento do valor das diárias média. Como dissemos, o grande destaque foi a expansão de margens. Essa melhora é justificada pela maior eficiência operacional gerada pela redução nos níveis de inadimplência e roubo. A adição de frota foi inferior à vista no trimestre passado, finalizando o ano com 219. mil carros vs 216 mil no 4T21.

GTF

A frota se manteve estável, 73,5 mil carros no 4T21 para 73,9 mil, aumento de 413 veículos. O volume de adição de carros ficou concentrado no 4T21 e com os novos contratos já gerando receita nesse trimestre. A receita líquida no segmento crescendo 8,5% na comparação com o trimestre anterior reflete o maior volume e o aumento nas tarifas. O Ticket médio se manteve nos patamares do 4T21, atingindo R$ 61,2. O número de novos contratos vem crescendo, mas ainda não está inteiramente refletido na frota alugada em função do backlog de carros a receber para novos contratos e renovação, ainda acima de 18 mil.

Seminovos

Com uma menor oferta de veículos a empresa vendeu menos carros do que esperávamos, impactando os volumes de seminovos. Essa baixa disponibilidade de veículos resultou em um volume de compra de carros menor, e refletiu em um volume de seminovos vendidos 6,4% menor na comparação trimestral. Houve leve queda na margem bruta, que atingiu 23,9% queda de -0,8 pp frente ao 4T21. Para o ano de 2022, esperamos margens em patamares inferiores aos vistos em 2021.

Avaliação

Consideramos o resultado como positivo, com os ganhos de margem e aumento dos níveis de rentabilidade chamando atenção. O ROIC cresceu de +0,7pp, atingindo +17,7% reduzindo o spread em relação ao custo da dívida depois de impostos foi de 13,3 pp para 12,6 pp.

Destacamos ainda, os investimentos ciência de dados e telemetria ainda podem continuar gerando a reduções relevantes de custos de fraude, roubo, inadimplência e acidentes. Além disso, a empresa acredita que pode capturar receitas adicionais a partir de novas soluções oferecidas aos clientes.

O nível de alavancagem (Div.Líq./EBITDA) de 2,0x ainda é inferior a seus parares comparáveis: 3,0x para Movida e 2,6x para Unidas. Assim como o custo da dívida, refletido em suas últimas captações: CDI + 1,6% para Localiza, CDI + 1,85% para Unidas e CDI + 2,95% para Movida.

Reiteramos nossa visão positiva e a recomendação de compra para Localiza.