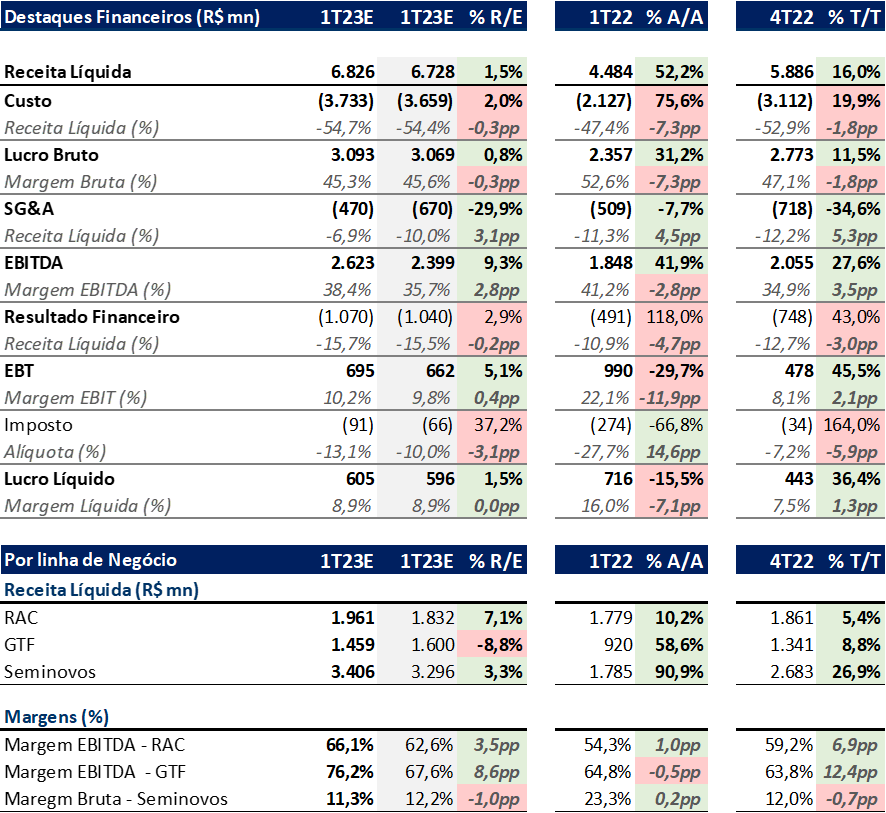

Localiza reportou dados positivos relativos ao 1T23, com margens operacionais acima das nossas expectativas e do mercado. Essa surpresa positiva é resultado do aumento da produtividade da frota e das capturas de sinergias imediatas da fusão com a Unidas. Ou seja, a alta quantidade de veículos comprados no 4T22 (~97k) começou a se traduzir em níveis operacionais melhores, além disso, observamos redução do tempo de preparação dos carros e das PDDs. A margem EBITDA consolidada finalizou o 1T23 em 38,4% vs 34,9% no 4T22. As margens do GTF foram artificialmente aumentadas por efeitos tributários da aceleração de créditos de PIS/COFINS no período.

Assim como no 4T22, a Companhia manteve seu nível de alavancagem, Dívida líquida/EBITDA em 3,2x no 1T23. Conforme projetávamos, parte dos efeitos de captura de sinergias, decorrentes do processo de combinação dos negócios, seguem sendo minimizados por um crescente nível de depreciação e despesas financeiras elevadas.

Do lado positivo, RAC e GTF conseguiram manter seus níveis de volume e tarifas elevados, com bom volume de vendas de seminovos. Do lado negativo, o movimento de queda da margem bruta de seminovos se mantém, com níveis recordes de depreciação em ambos os segmentos. É importante ressaltar que essa queda ocorreu de forma muito mais branda do que em Movida.

Seguimos com a nossa recomendação de MANTER e preço alvo de R$ 60,00.

RAC

A frota do RAC no final do trimestre foi de 314 mil veículos, uma queda de 5% em relação ao trimestre passado. A tarifa do segmento permaneceu praticamente estável na mesma comparação, subindo 0,5% e finalizando o trimestre em R$ 116,34.

No segmento, destacamos o avanço de 5,1 p.p. na margem EBITDA ajustada devido ao novo perfil da frota, resultante de um volume acelerado de compras no 4T22 e vendas no 1T23, que reduziram expressivamente os custos de manutenção e mobilização da frota.

Além disso, tivemos um aumento de aproximadamente 27,5% na taxa de depreciação dos carros do segmento, principalmente por conta do processo de renovação realizado no ano passado. Esperamos que esse número continue crescendo devido à substituição dos carros depreciados nos próximos meses.

GTF

O segmento de GTF apresentou leve aumento de 3,5% no tamanho da frota em relação ao 4T22, o que fez com que a divisão finalizasse o trimestre com aproximadamente 269 mil veículos. A tarifa do segmento apresentou aumento de 3,7%, finalizando o trimestre em R$ 77,5, impulsionada pela entrada de novos contratos no segmento de pesados, que também elevaram o preço médio de compra.

Para a divisão, destacamos principalmente o aumento da margem EBITDA, causado não só por ganhos de sinergias, mas também pela aceleração da depreciação para efeitos fiscais. Com isso, houve aumento na tomada de crédito de PIS/COFINS no montante de R$ 79,6 milhões, que por sua vez gerou um incremento de aproximadamente 2,9 p.p. na margem EBITDA do segmento. Mesmo sem esses efeitos, as margens teriam subido 6,8 p.p., essa melhora é fruto também da maior representatividade dos contratos de pesados na divisão.

Apesar de mais branda (+9,4% t/t), o segmento também apresentou aumento na taxa de depreciação por carro no trimestre. Além da maior adição de frota, assim como observamos no RAC, o aumento também se deu por conta do mix mencionado anteriormente.

Seminovos

No 1T23 foram vendidos aproximadamente 55 mil veículos a um ticket médio de R$ 58,3 mil, totalizando uma receita líquida de R$ 3,4 bilhões (3,3% acima das nossas expectativas). Os volumes maiores do que o esperado levaram a uma maior diluição de despesas administrativas e de vendas e consequentemente maiores margens operacionais. Com isso, tivemos uma diminuição dessas despesas em relação ao montante de receita líquida total (4,9% no 1T23 vs. 7,4% no 4T22).

A queda da margem bruta não foi tão brusca quanto vimos em Movida. Esperávamos um aumento mínimo nessa margem, dado que o 4T22 foi marcado por um alto volume de vendas em leilões, que tendem a reduzir ainda mais os níveis de rentabilidade. Sabíamos que essas vendas não se repetiriam no 1T23, por isso fomos surpreendidos por nova queda de 0,7 p.p. t/t bem menor que os 6 p.p. apresentados do 3T22 para o 4T22.

Análise Quantitativa

No consolidado, a Localiza terminou o trimestre com 583 mil carros em sua frota, uma queda de 1,3% em relação ao 4T22. A diária média do RAC segue em patamares elevados, terminando o 1T23 em R$ 116,3 e com uma taxa de ocupação de 78%. Já no GTF, a diária média ao final do trimestre foi de R$ 77,5, com uma ocupação de 95,2%.

A receita líquida reportada no 1T23 foi de R$ 6,83 bilhões, uma aumento de 16% em relação ao trimestre passado e de 52,2% em relação ao mesmo período no ano passado, ficando em linha com as nossas estimativas e com as do mercado.

O EBITDA superou nossas expectativas em 9,3% e ficou em linha com as do mercado, totalizando R$ 2,62 bilhões e subindo 27,6% t/t e subindo 41,9% a/a. Destacamos que o EBITDA foi impactado positivamente por efeitos não recorrentes relativos à aceleração de tomada de créditos de PIS/COFINS e ganhos de sinergia.

Por fim, o lucro líquido ajustado do trimestre ficou 36,4% acima em relação ao 4T22 e 15,5% menor quando comparado ao 1T22, somando R$ 605 milhões, ficando em linha com nossas estimativas e 7,3% acima do consenso do mercado. Excluindo os efeitos não recorrentes de amortização de mais-valia, o lucro totalizou R$ 522 milhões.