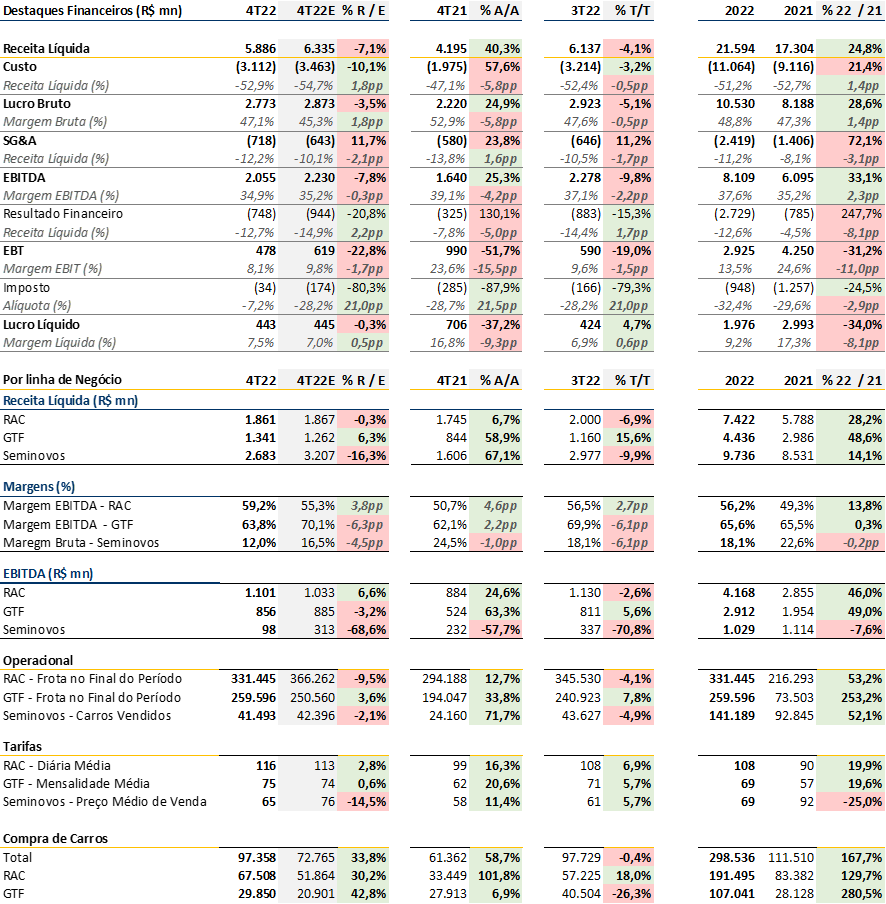

De maneira geral, Localiza reportou números em linha com as nossas expectativas em relação ao 4T22. A receita líquida abaixo das nossas expectativas foi resultado de um volume menor de carros vendidos e também de um preço menor na venda. Além disso, dada a quantidade de carros em ativação e últimos ajustes da fusão, observamos aumento da representatividade das despesas gerais e administrativas como percentual da receita. Observamos uma compressão do Spread entre ROIC e Custo de Dívida pós-impostos, que caiu de 7,6 p.p no 3T22 para 6,7p.p no 4T22. Porém, com um ambiente favorável para compra de carros, esperamos manutenção desse nível de rentabilidade em 2023.

Do lado positivo, destacamos a adição líquida de frota, com contínuo aumento na compra de veículos de entrada. Essa melhora no mix de compra segue sendo impulsionada principalmente pelo enfraquecimento da demanda no varejo. Isso aliado à recente fusão da Unidas, corroborou com a melhoria no desconto obtido com as montadoras. Parte do volume de carros para 2023 foi antecipado para no 4T22, com a compra de 97 mil veículos. Outro ponto de destaque foram os novos aumentos nas tarifas de aluguel, que cresceram 6,9% no RAC e 5,7% no GTF na comparação com o 3T22.

Do lado negativo, a divisão de seminovos, apresentou forte queda da margem bruta. Puxada pela maior necessidade de venda de carros no atacado. Houve queda de 6 p.p. na margem, que finalizou o trimestre em 12%, bem abaixo dos 18% projetados por nós. Esse efeito de queda ainda foi potencializado por novas quedas no preço da FIPE de usadas. O desempenho da divisão de seminovos segue sendo impactado pelo tendência de alta do nível de depreciação dos carros. Com a aceleração da compra de carros novos e venda de carros com depreciação zero (carros mais velhos que se valorizaram durante a pandemia), observamos uma maior proporção de frota depreciando.

Um ponto de atenção para 2023: A companhia atingiu um nível de alavancagem, medido pela relação Dívida líquida/EBITDA, de 3,2x no 4T22 vs. 2,76x no 3T22. Acreditamos que parte dos efeitos de captura de sinergias no lucro, decorrentes do processo de combinação dos negócios, pode ser minimizado por um crescente nível de depreciação e despesas financeiras elevadas ao longo de 2023.

RAC

No RAC, a Localiza comprou cerca de 68 mil veículos, número 18% maior em relação ao trimestre passado. A sazonalidade, por sua vez ajudou no aumento da tarifa, que finalizou o trimestre em R$ 115,70 (+6,9% t/t e +16,3% a/a). A menor demanda no varejo aliada ao processo de renovação de frota da companhia ajudou a impulsionar o volume de carros adicionados na frota do segmento, que por sua vez, corroborou com um aumento significativo de volume líquido de veículos adicionados no trimestre.

GTF

No segmento de terceirização de frotas, foram comprados 30 mil veículos (-26,3% t/t e +6,9% a/a). O cenário de juros elevados e restrição de crédito continuam beneficiando o segmento, visto que a locação se torna relativamente mais atraente frente à aquisição de veículos. A divisão reportou uma tarifa de R$ 74,69 (+5,7% t/t e +20,5% a/a), com um volume de diárias de aproximadamente 19 mil (+9,5% t/t e +30% a/a).

Seminovos

Na divisão de seminovos, foram vendidos cerca de 41 mil veículos, ficando 5% abaixo do número divulgado no trimestre anterior. O ticket médio de R$ 57,9 mil fez com que a divisão terminasse o 4T22 com R$ 2,68 bilhões de receita.

Em termos de margem, dada a contínua queda no preço da FIPE, tivemos uma queda de 6 p.p. na margem bruta, que finalizou o trimestre em 12%.

Análise Quantitativa

No consolidado, a Localiza terminou o trimestre com 591 mil carros em sua frota, um aumento de 0,8% com relação ao 3T22. A diária média do RAC segue em patamares elevados, terminando o 4T22 em R$ 115,70 e com taxa de ocupação de 77,9%. Essa taxa menor pode ser explicada principalmente pelo maior número de carros em ativação, dado o forte volume de compras efetuadas no segundo semestre de 2022. Já no GTF, a diária média ao final do trimestre foi de R$ 74,69, com uma ocupação de 96,4%.

A receita líquida reportada no 4T22 foi de R$ 5,89 bilhões, uma queda de 4,1% em relação ao trimestre passado e um aumento de 40,3% em relação ao mesmo período no ano passado, ficando 7,1% e 14,8% abaixo de nossas estimativas e do consenso de mercado, respectivamente.

O EBITDA também frustrou nossas expectativas (-7,8%) e as do mercado (-10,8%), totalizando R$ 2,05 bilhões e caindo 9,8% t/t e subindo 25,3% a/a. Na figura ajustada, removendo os impactos negativos não recorrentes de R$ 109,1 milhões, o EBITDA totalizou R$2,16 bilhões, em linha com as nossas estimativas. Os resultados do 4T22 foram impactados negativamente por gastos de relacionados à fusão com a Unidas e descontinuação das operações de Acelero e Willz (iniciativas de compra e venda de carros usados).

Por fim, o lucro líquido do trimestre ficou 4,7% acima em relação ao 3T22 e 37,2% menor quando comparado ao 4T21, somando R$ 443 milhões, ficando em linha com nossas estimativas já considerando os efeitos da combinação de negócios. Os impactos negativos não recorrentes foram de R$ 194,3 milhões, ou seja, um lucro líquido ajustado de R$ 637,7 milhões, em linha com os R$ 598 milhões esperados pelo mercado.

Embora as despesas financeiras tenham ficado bem abaixo das nossas estimativas, destacamos que elas foram impactadas positivamente em R$ 129 milhões por realização do ajuste a valor presente de aplicações financeiras. Também houve impacto positivo de R$198,0 milhões no lucro líquido devido à reduções no imposto de renda e contribuição social.