No dia 27 de fevereiro, após o fechamento do mercado, a Localiza divulgará seus resultados referentes ao 4T24. Nossas expectativas são positivas, com destaque para o segmento de aluguel, impulsionado pela sazonalidade do período e pela entrada em operação dos veículos adquiridos no 3T24. Esses fatores devem assegurar bons volumes na alta temporada.

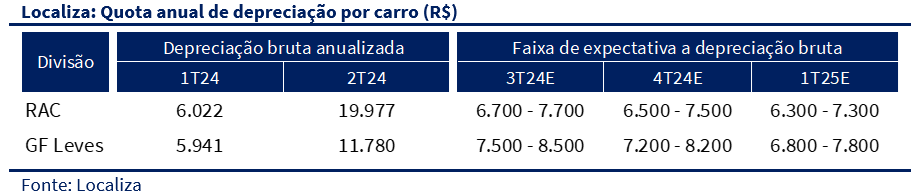

No RAC, projetamos continuidade na expansão das tarifas, mas com sinais de moderação na base de comparação anual. A sazonalidade do período contribui para o crescimento das tarifas, embora sem a mesma intensidade observada em trimestres anteriores, conforme indicam os dados do IPCA de aluguel de veículos. Com um volume elevado de carros em preparação durante o trimestre, esperamos uma leve compressão nas margens operacionais do segmento. Em relação à depreciação, a normalização dos preços dos veículos sugere que a empresa deva manter uma postura conservadora, com valores reportados dentro do guidance de até R$ 7,5 mil por carro.

No GTF, a receita deve se beneficiar do repasse de preços e da adição de novos contratos precificados a um novo patamar de yield, garantindo crescimento na comparação anual. A subida da taxa de juro elevada, associada a um novo patamar de preços dos ativos, segue incentivando a adição de novos contratos de locação de longo prazo. Não projetamos uma expansão da frota apesar do alto volume de compras de veículos no trimestre, que nesse caso tem menor impacto na margem EBITDA do segmento.

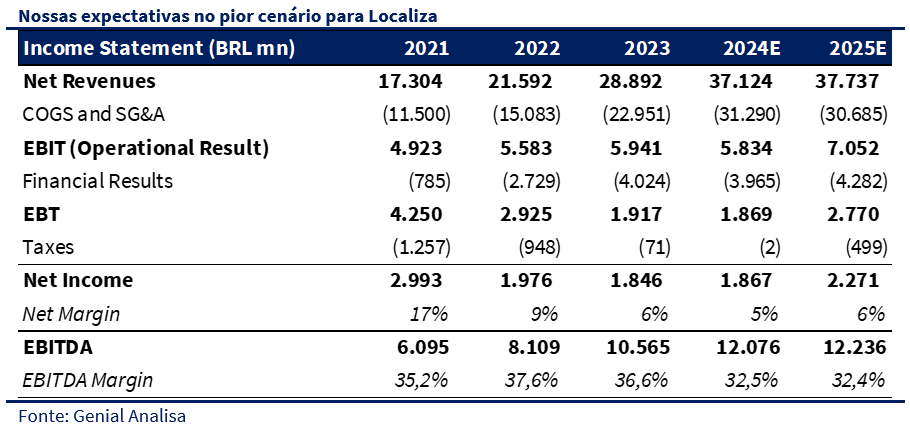

Apesar das fortes aquisições de veículos, não prevemos uma expansão significativa da frota. Acreditamos que a Localiza seguirá aproveitando o momento positivo do mercado de seminovos para manter altas taxas de renovação de frota. Dessa forma, projetamos a manutenção do volume de carros vendidos acima dos 70 mil, com estabilidade nas margens do segmento de seminovos. Em termos de valuation, aos preços atuais, enxergamos Localiza negociando a 14,6x P/L para 2025, um patamar abaixo da média histórica de 20x, justificável dado a menor perspectiva de crescimento em relação ao seu passado pré-fusão com a Unidas. Dessa forma, mantemos nossa recomendação de MANTER, com um preço-alvo de R$ 40,00

Foto vs Filme: uma dinâmica forte do mercado, mas com sinais importantes de atenção!

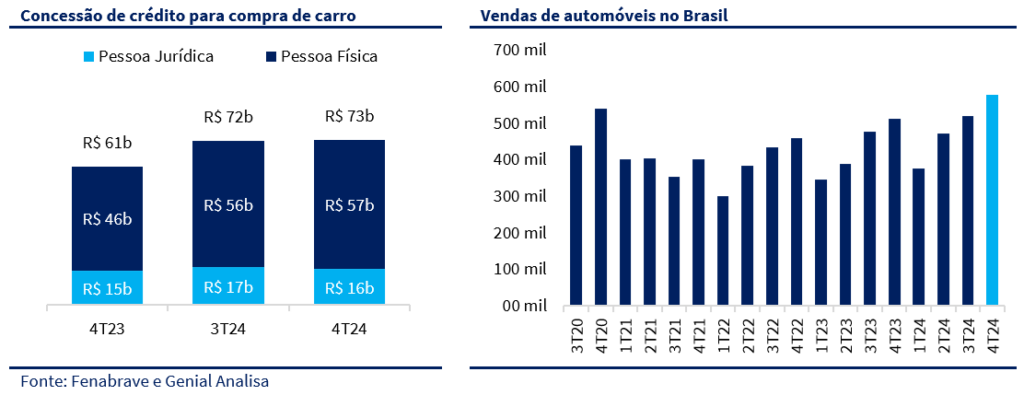

No 4T24, o mercado automotivo manteve uma dinâmica robusta, sustentada pelo bom nível de concessão de crédito, mesmo diante de um cenário de juros elevados. A concessão de crédito para compra de veículos atingiu R$ 73 bilhões, demonstrando estabilidade na comparação trimestral, mas um crescimento expressivo de 19,1% na base anual. Esse dado reforça que, apesar do ambiente macroeconômico mais desafiador, o apetite por financiamento segue resiliente, impulsionando as vendas de automóveis, que atingiram 579 mil unidades no trimestre, um avanço de 13,1% em relação ao 4T23.

No último trimestre do ano, além da expansão do mercado, houve um aumento nas vendas diretas, indicando um ritmo forte de compras por parte das locadoras. Com maior flexibilidade no balanço e necessidade de renovação de frota, esse movimento reforça a tendência de que a Localiza seguirá adquirindo veículos em volumes elevados. No entanto, não vemos uma estratégia agressiva de expansão da frota, mas sim um foco em otimização e renovação, considerando os riscos associados ao cenário econômico desafiador que se desenha para o Brasil no segundo semestre de 2025.

Na nossa visão, não há incentivo para que a Localiza acelere a expansão de frota neste momento. O risco de uma expansão agressiva agora está no impacto futuro: se o mercado desacelerar adiante, a empresa poderia amplificar os riscos de uma curva de depreciação ainda mais acentuada no futuro. Por outro lado, se de fato houver uma desaceleração econômica, o varejo será o primeiro a sentir o impacto, o que aumentaria o poder de barganha das locadoras junto às montadoras. Em um cenário de menor demanda de consumidores individuais, as locadoras se tornam compradores estratégicos, podendo negociar preços, descontos e prazos mais vantajosos. Dessa forma, acelerar a expansão da frota agora poderia significar assumir riscos desnecessários no curto prazo, ao mesmo tempo que reduziria oportunidades futuras de aquisição em condições mais favoráveis.

Repasse de preços seguem, mas até quando?

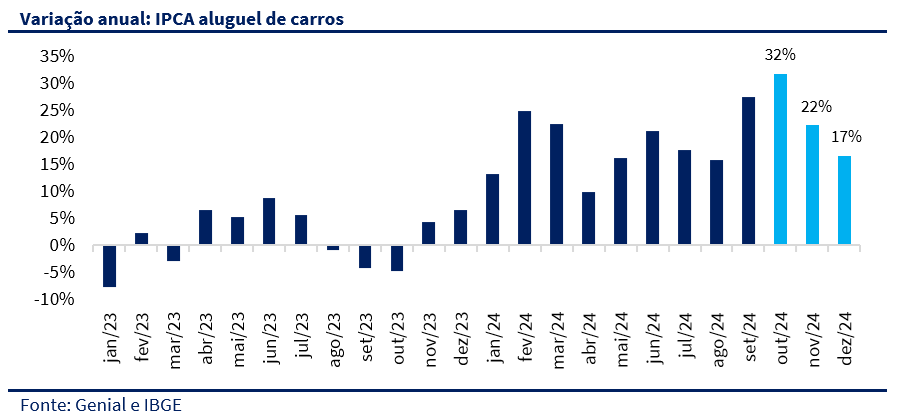

Além do bom desempenho de vendas, a análise da variação do IPCA de aluguel de carros em 2024 reforça a percepção de que o ano foi marcado por fortes repasses de preço por parte das locadoras na tentativa de recompor rentabilidade. O índice evidencia que houve uma aceleração na ampliação das tarifas ao longo do ano, culminando em um pico em outubro de 2024, quando o aumento anual chegou a 32%, o maior registrado no período. Esse movimento reflete um ambiente onde as empresas do setor conseguiram replicar custos mais elevados e recompor margens, aproveitando a demanda resiliente.

No entanto, os dados de novembro e dezembro indicam uma acomodação nos repasses de tarifa, justamente no período da alta temporada, quando historicamente os preços costumam ser elevados. Essa desaceleração pode sugerir maior resistência do consumidor a novos aumentos ou um possível limite para a continuidade desse movimento de repasse. Ainda que parte dessa acomodação possa estar relacionada a uma mudança de mix – com locadoras acelerando a renovação da frota e migrando para veículos mais básicos –, entendemos que o fator predominante está mais ligado à redução do fôlego para novos aumentos de tarifa.

Esse contexto é particularmente relevante ao projetarmos 2025, pois as locadoras enfrentam um cenário desafiador, com níveis elevados de alavancagem e um custo de dívida crescente. A taxa de juros, já contratada para operar acima de 14% ao ano, pode atingir 15%, elevando as despesas financeiras e pressionando a rentabilidade do setor. Em um ambiente onde o repasse de tarifas pode se tornar mais difícil, as locadoras precisarão buscar eficiência operacional para sustentar o spread entre ROIC e o Kd. Caso essa compensação via preço não seja viável, a rentabilidade do setor poderá ser impactada, tornando 2025 um ano mais desafiador para as empresas de aluguel de veículos.

Depreciação: o pior parece ter ficado para trás, mas até quando?

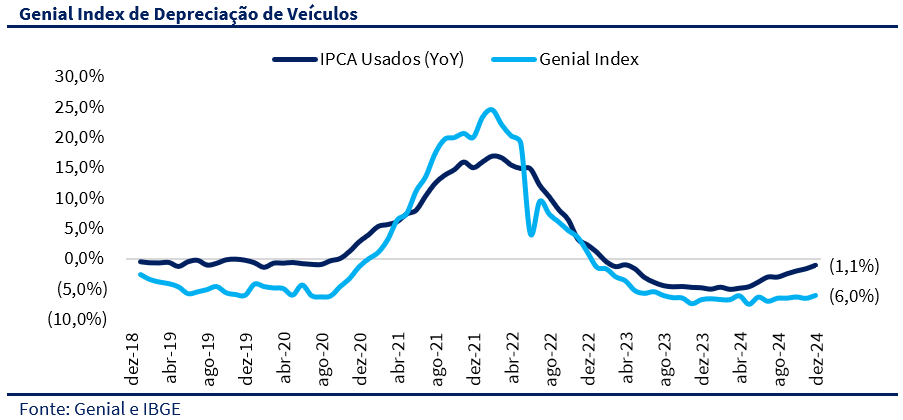

Embora reconheçamos possíveis sinais de desaceleração do mercado de veículos no segundo semestre, em nossa visão, após um forte período de correção a pressão sobre a depreciação parece ter diminuído consideravelmente. Esse movimento é impulsionado, principalmente, por mudanças nos fatores de competição e pela demanda aquecida por veículos novos. Conforme destacamos em nossa última atualização do Genial Index de Depreciação, tanto o IPCA de veículos usados quanto o Genial Index apresentaram oscilações positivas. Em dezembro/2025, o IPCA de usados atingiu -1,1%, saindo de -2,4% em setembro/25. Já o Genial Index registrou uma evolução de 0,5pp, passando de -6,5% em setembro/25 para -6,0% em dezembro/25.

Apesar dessa tendência, acreditamos que a Localiza, seguirá a mesma abordagem conservadora na contabilização da depreciação da frota apresentada no 3T24, seguindo a faixa superior das estimativas apresentadas no 2T24. Dessa forma, no 4T24 projetamos algo próximo a R$ 7,5 mil por carro no RAC e R$ 8 mil no GTF. Para o 1T25, a expectativa é de uma nova leve redução na depreciação por veículo, com faixas projetadas entre R$ 6.300 e R$ 7.300, reforçando o cenário de menor volatilidade nos preços de seminovos.

Consolidado: um trimestre positivo

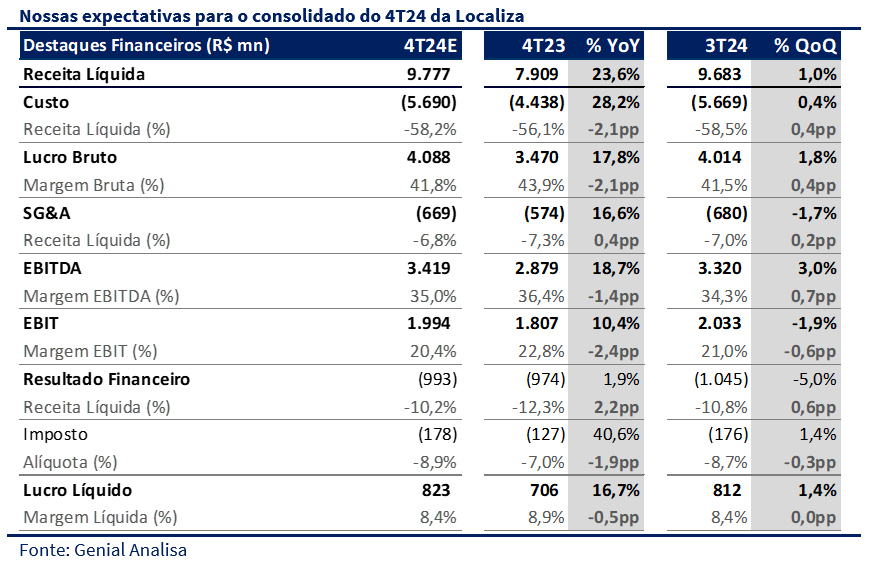

Para o 4T24, projetamos um desempenho positivo para a Localiza, com recuperação nas margens operacionais e crescimento de receita, EBITDA e lucro líquido na comparação com o 3T24. Esperamos fortes volumes de compras de veículos à medida que a empresa intensifica a renovação de sua frota.

Na figura consolidada, projetamos uma receita líquida de R$ 9,78 bilhões (+23,6% a/a; +1,0% t/t), refletindo a continuidade da recuperação da demanda e repasses de tarifas ao longo do ano. Um EBITDA de R$ 3,42 bilhões (+18,7% a/a; +3,0% t/t), com margem EBITDA de 35,0% (-1,4pp a/a; +0,7pp t/t), indicando um impacto da diluição de custos operacionais e ajustes na frota. Com uma depreciação próxima a faixa indicativa superior do guidance no RAC e No GTF, esperamos um lucro líquido de R$ 823 milhões (+16,7% a/a; +1,4% t/t), refletindo um trimestre de rentabilidade estável, apesar do cenário de juros desafiador.

RAC: Forte repasse de tarifas e frota mais estável

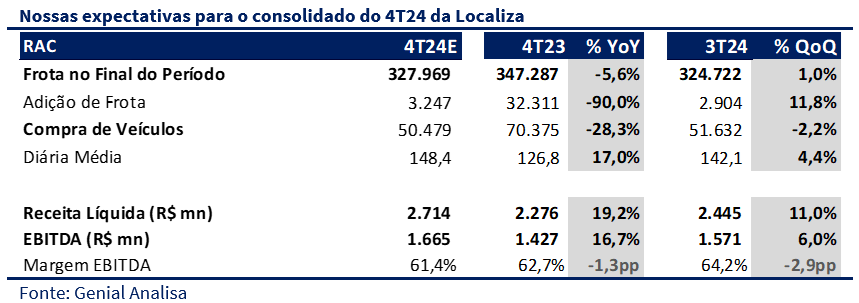

No segmento de Aluguel de Carros, projetamos um bom crescimento da receita no trimestre, refletindo sinais de recuperação sustentados pela forte demanda observada nos dados de mercado e pelo reajuste das tarifas, que devem acompanhar o ritmo do IPCA de Aluguel de Carros. Em relação à frota do RAC, esperamos estabilidade na comparação trimestral (+1,0% t/t), mas uma queda significativa de 5,6% a/a, totalizando cerca de 327 mil veículos no final do período, com uma adição de 3,2 mil veículos em contraste com a expansão mais agressiva de 32 mil veículos no 4T23.

Além disso, a diária média do período deve seguir uma atoada similar a dinâmica do IPCA de aluguel de carro, em nossas estimativas chegando a R$ 148,4 e crescendo 17,0% na comparação anual, puxada principalmente pelo cenário resiliente do mercado e menos sensível ao repasse de preços. Nesse cenário, esperamos que a receita do RAC atinja R$ 2,7 bilhões, com um crescimento de 19,2% a/a. Em termos de margem, vemos o EBITDA chegando em R$ 1,7 bilhões (+6,0% t/t; +16,7% a/a), com margem de 61,4% no período (-2,9pp t/t; -1,3pp a/a).

GTF: Mais do mesmo

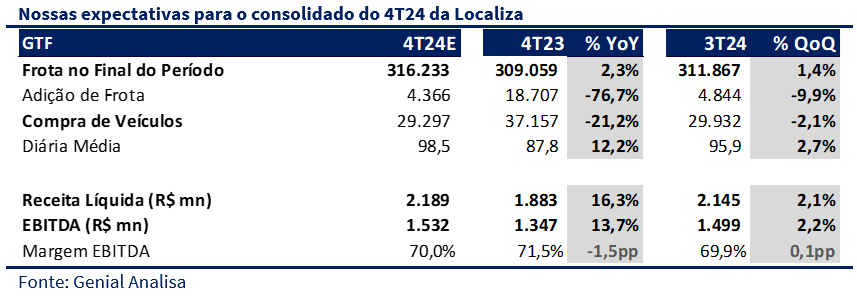

Apesar de projetarmos uma dinâmica mais moderada em comparação ao RAC, acreditamos que o segmento de Gestão e Terceirização de Frotas deve apresentar resultados sólidos. Estimamos um crescimento de 16,3% a/a na receita líquida, atingindo R$ 2,19 bilhões no trimestre, impulsionada pela adição de novos contratos de locação de longo prazo. Lembramos que o cenário de juros elevados, associado ao novo patamar de preços dos ativos, incentiva a migração das empresas para a locação, o que ajuda na expansão no segmento. Além disso, a diária média deve se beneficiar de um ambiente menos sensível a preços, chegando a aproximadamente R$ 98,5, o que representa um aumento de 2,7% na comparação trimestral e 12,2% na comparação anual.

Para a frota final do período, projetamos um volume de compras bastante alinhado ao volume de vendas no trimestre. Assim, esperamos uma adição líquida de aproximadamente 4,7 mil veículos, representando uma queda de 76,7% na comparação anual. Em termos de resultados, estimamos que o EBITDA alcance R$ 1,5 bilhões, refletindo uma leve redução de 1,6% t/t, mas um crescimento de 9,5% a/a, com a margem atingindo 67,3% (-2,5pp t/t; -4,2pp a/a).

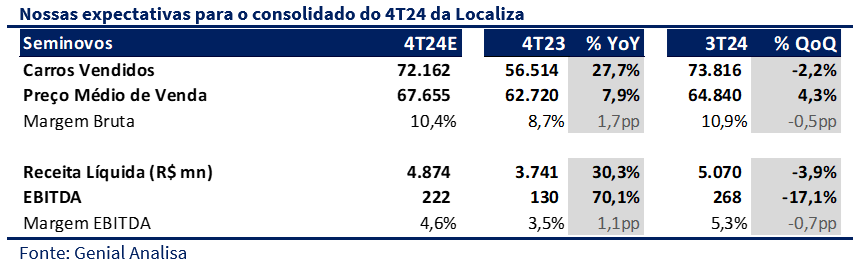

Seminovos: Margens devem permanecer elevadas

A divisão de seminovos deve continuar se beneficiando do bom volume de concessão de crédito para aquisição de veículos, mantendo a demanda aquecida no segmento. Nesse contexto, projetamos um forte volume de vendas para o trimestre. Além disso, dado o cenário de estabilização nos preços dos carros usados, acreditamos que as margens do segmento seguirão sendo favorecidas assim como ocorreu no 3T24.

Projetamos a venda de 72,1 mil carros no 4T24, caindo ligeiramente 2,2% t/t, mas apresentando uma expansão relevante de 27,7% a/a. Não acreditamos que haverá grande oscilação no preço médio de venda e estimamos o valor em cerca de R$ 67,7 mil (+4,3% t/t; +7,9% a/a). Nesse cenário, esperamos que a receita líquida atinja R$ 4,9 bilhões (-3,9% t/t; +30,3% a/a) e EBITDA de R$ 222 milhões (-17,1% t/t; +70,1% a/a), com margem chegando em 4,6% (-0,7pp t/t; +1,1pp a/a)

Presságios de um 2025 mais adverso

Para Localiza, o ano de 2024 foi marcado por um ajuste significativo no valor residual da frota, uma perda de R$ 1,7 bilhão gerada pela depreciação adicional de sua frota. Apesar cenário de preços de veículos desafiador, os últimos trimestres mostraram uma recuperação impulsionada pela forte demanda por veículos, sustentada pelo alto volume de concessão de crédito.

Conforme destacado na última atualização do Genial Index de Depreciação, o Brasil opera atualmente com uma taxa de juros em 13,25%, com um aumento de 1pp já contratado para a próxima reunião do Copom. Isso indica que, mantidas as condições, a taxa de juros deve alcançar 14,25% no início de 2025. Esperamos um impacto mais significativo na atividade econômica na segunda metade de 2025, à medida que os efeitos de uma taxa de juros persistentemente alta se manifestem com maior intensidade.

Nesse contexto, consideramos prudente projetar uma possível desaceleração no volume de concessão de crédito, dado que a manutenção de uma taxa de juros elevada tende a pressionar as condições de financiamento para a aquisição de veículos. Como consequência, é provável observarmos uma queda na demanda por veículos no varejo, acompanhada por uma redução no apetite de compra no setor.

No geral, mantemos uma visão mais cética sobre o desempenho das locadoras em 2025, em especial devido a dificuldades de seguir subindo preço e com a expectativa de uma desaceleração mais intensa do mercado automotivo no segundo semestre. Entre as concorrentes, reconhecemos que a Localiza possui o balanço mais robusto e menor sensibilidade às projeções econômicas desfavoráveis.

Todavia, fizemos alguns ajustes no nosso modelo que resultaram em uma redução substancial do preço-alvo da Localiza. O principal fator para essa revisão foi o aumento da taxa de desconto, refletindo um cenário de juros elevados por mais tempo, tanto no Brasil quanto no exterior. Além disso, projetamos um ritmo menor de repasse de preços nas tarifas de aluguel de carros em 2025 e 2026, o que reduz a expectativa de crescimento da receita no médio prazo.

Como consequência, enxergamos uma compressão do spread entre o ROIC e o custo da dívida. Com essas mudanças, o modelo aponta para um preço-alvo menor, refletindo um ambiente mais desafiador para a Localiza nos próximos anos.

Em termos de valuation, aos preços atuais, enxergamos Localiza negociando a 14,6x P/L para 2025, um patamar abaixo da média histórica de 20x, justificável dado a menor perspectiva de crescimento em relação ao seu passado pré-fusão com a Unidas.

Nosso novo preço-alvo é de R$ 40,00 e reiteramos a recomendação de MANTER, refletindo nossa cautela em relação às perspectivas mais adversas para 2025.