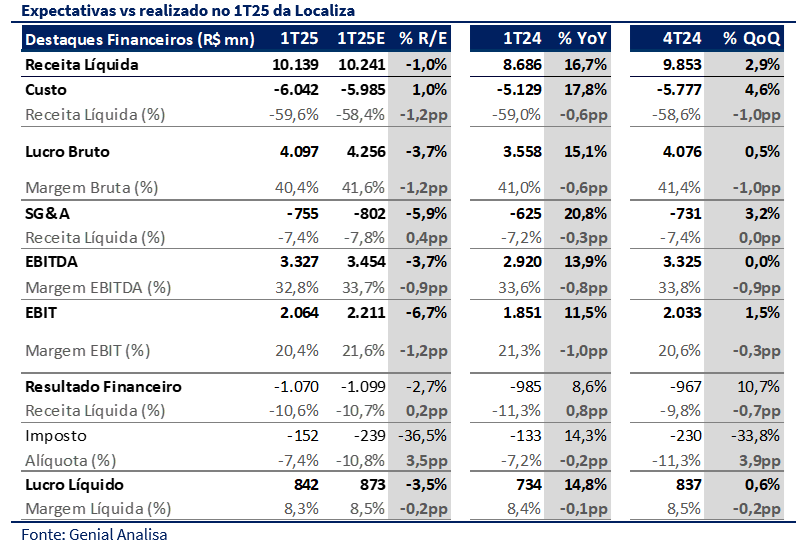

A Localiza divulgou um resultado neutro no 1T25, com números que vieram ligeiramente abaixo das expectativas do mercado e das nossas estimativas. A companhia adotou uma postura mais cautelosa do que o esperado na compra de veículos, evidenciando preocupação com o cenário de crédito e o impacto defasado da Selic em 2025/26. Mesmo com um crescimento de receita mais moderado, o lucro líquido ficou em linha, sustentado por um resultado financeiro melhor que o esperado, impulsionado por sua política ativa de hedge. A receita líquida consolidada foi de R$ 10,1 bilhões, 1,0% abaixo da nossa estimativa e 7,3% inferior ao consenso, enquanto o EBITDA de R$ 3,33 bilhões também veio 3,7% abaixo do nosso número e 5,6% inferior ao esperado pelo mercado. Apesar disso, o lucro líquido ajustado de R$ 842 milhões ficou praticamente em linha com ambas as estimativas, sustentado por um resultado financeiro melhor do que o previsto e uma alíquota efetiva mais baixa no período.

Apesar da menor entrega de tarifas no RAC — o que destoa de seu histórico como price maker do setor — e da redução no número de diárias, a Localiza conseguiu proteger margens por meio do rejuvenescimento da frota e do foco em eficiência. Em GTF, o resultado foi sólido, com margem de 70% e crescimento mesmo com frota menor. Já em Seminovos, o forte volume de vendas ajudou, mas o preço médio abaixo do esperado limitou o desempenho. A alavancagem se manteve sob controle, com dívida líquida/EBITDA em 2,61x, e o balanço segue robusto para navegar um cenário de crédito mais restrito.

Na figura consolidada do 1T25, a receita líquida reportada foi de R$ 10,14 bilhões, com alta de +16,7% a/a e +2,9% t/t, mas ficou 1,0% abaixo da nossa estimativa e 7,3% inferior ao consenso. O EBITDA somou R$ 3,33 bilhões, avanço de +13,9% a/a, estável na base trimestral e 3,7% abaixo da Genial e 5,6% abaixo do mercado, com margem EBITDA de 32,8% (queda de 0,8 p.p. a/a e 0,9 p.p. t/t), pressionada por margens mais baixas nos seminovos e pelo impacto negativo de R$ 23 milhões da operação no México. O lucro líquido ajustado foi de R$ 842 milhões, com crescimento de +14,8% a/a e +0,6% t/t, praticamente em linha com nossas estimativas (-0,3% vs. Genial) e do consenso.

Após uma valorização de mais de 18% das ações nos últimos 30 dias, encontramos poucos catalisadores além do fechamento da curva de juros para justificar uma contínua reprecificação positiva dos papéis. A execução segue sólida, mas o mercado buscará mais clareza sobre a retomada do poder de pricing ao longo dos próximos trimestres. Seguimos com recomendação de MANTER e preço-alvo de R$ 44,00.

Consolidado: Resultado neutro

Como já dissemos, no 1T25 houve uma leve frustração nas linhas de receita e EBITDA, mas com lucro líquido em linha com as estimativas. A surpresa positiva no resultado financeiro, ocorreu devido à proteção da dívida via instrumentos de hedge. Com custo médio inferior à Selic do período, a empresa conseguiu mitigar o impacto dos juros altos sobre a despesa financeira — um efeito estrutural que deve continuar sustentando o lucro ao longo de 2025.

Dessa forma, apesar do aumento da Selic no período, a companhia registrou uma despesa líquida de R$ 1,07 bilhão, abaixo tanto da nossa projeção quanto do consenso, beneficiada por sua estrutura de hedge. Nas nossas contas, a Localiza manteve parte relevante de sua dívida com um custo médio de aproximadamente 11,5% a.a, bem abaixo da Selic no período 14,25%. Esse diferencial contribuiu para mitigar o impacto do CDI elevado sobre a linha de despesas financeiras. E, ao contrário de efeitos pontuais, esse é um efeito estrutural que deve permanecer ao longo de 2025, gerando alívio importante em um contexto macroeconômico mais apertado. O consenso, ainda não incorpora plenamente esse fator nas projeções de lucro do ano.

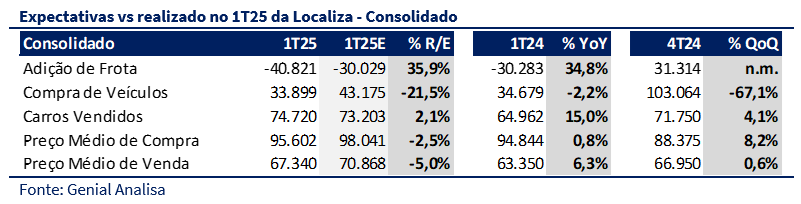

Na nossa visão, a estratégia de alocação de capital mais conservadora adotada pela Localiza corrobora com a leitura de um segundo semestre desafiador. A empresa comprou apenas 33,9 mil carros no trimestre, 21,5% abaixo da nossa estimativa, e promoveu um desinvestimento líquido de 40,8 mil unidades. Esse comportamento indica cautela com o cenário de crédito e uma leitura mais prudente da demanda para o restante de 2025 e início de 2026. A companhia encerrou o trimestre com posição líquida confortável. A alavancagem, medida pela razão dívida líquida/EBITDA, ficou em 2,61x no 1T25, levemente acima dos 2,52x reportados no 4T24, mas ainda inferior aos 2,78x registrados no 1T24. Esses dados reforçam que, apesar do contexto de juros elevados, a Localiza segue com um balanço robusto e capacidade de enfrentar cenários mais adversos sem comprometer sua estratégia de longo prazo.

RAC: Perdeu o posto de price maker?

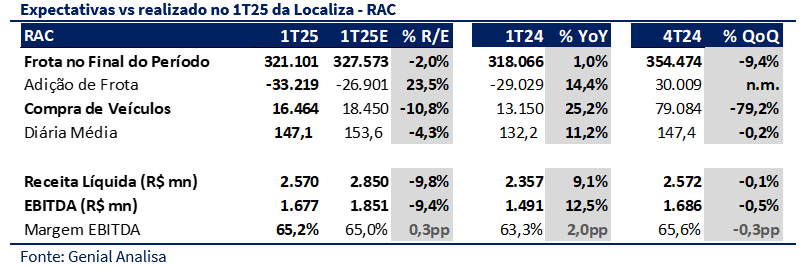

A receita líquida da unidade ficou 9,8% abaixo da nossa estimativa, com uma diária média de R$ 147,1, 4,3% inferior ao que projetávamos. Essa diferença não é trivial: historicamente, a Localiza sempre exerceu o papel de price maker no setor, e ver a líder do segmento com crescimento de tarifa abaixo da concorrente pelo segundo trimestre consecutivo levanta questionamentos importantes. Enquanto a Movida conseguiu impulsionar tarifas com o aumento da exposição ao canal eventual, a Localiza apresentou um crescimento mais tímido.

O número de diárias também recuou na comparação anual, refletindo a redução líquida da frota no trimestre, de 33,2 mil veículos. Embora esse movimento esteja conectado à rotação da frota e à mudança de mix que tem ajudado a proteger margem, ele pode afetar a taxa de utilização, potencialmente gerando pressão futura sobre ocupação e necessidade de concessão de descontos.

Em um cenário de estabilização dos preços de veículos usados e CDI ainda elevado, a capacidade de repasse de tarifas será o principal diferencial competitivo — e o mercado está atento a isso. Ainda assim, a margem EBITDA do RAC foi de 65,2%, levemente acima da nossa estimativa e 2,0 p.p. superior ao 1T24, sustentada pelo rejuvenescimento da frota. A depreciação anualizada por carro ficou estável em R$ 7.245, e deve iniciar uma trajetória de convergência para a casa dos R$ 6,8 mil, dependendo da manutenção da melhora observada nos preços dos usados.

Vale destacar também o impacto do resultado no México, que registrou um EBITDA negativo de pouco mais de R$ 23 milhões. Esse número ajuda a explicar parte da diferença entre o EBITDA consolidado e o que projetávamos, além de puxar marginalmente para baixo a margem consolidada.

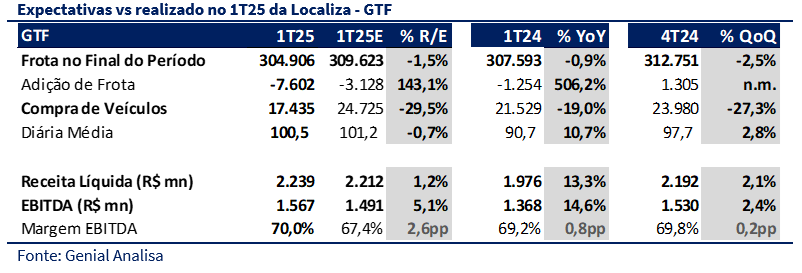

GTF: Previsibilidade e margem robusta

A divisão de Gestão de Frotas (GTF), por sua vez, foi o ponto positivo do resultado. A receita líquida alcançou R$ 2,239 bilhões, superando em 1,2% nossa estimativa, e o EBITDA de R$ 1,567 bilhão veio 5,1% acima do esperado, com uma margem de 70,0%, 2,6 pontos percentuais superior ao previsto. Mesmo com uma redução líquida de frota de 7,6 mil veículos no trimestre, a empresa conseguiu entregar crescimento de 13,3% na receita e 14,6% no EBITDA em relação ao mesmo período do ano anterior. A diária média subiu 10,7% a/a, atingindo R$ 100,5, e a depreciação por carro ficou em linha com o guidance, reforçando a capacidade da companhia de manter contratos rentáveis, reduzir exposição a veículos de uso severo e operar com frota mais enxuta, sem comprometer rentabilidade.

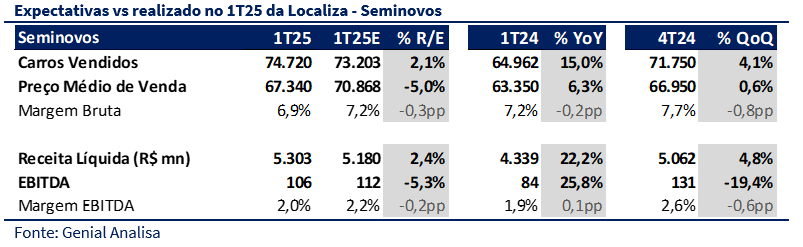

Seminovos: Volume forte sustenta o giro

Já em Seminovos, a companhia vendeu 74,7 mil veículos, superando nossa projeção, com aumento de 15% na base anual e 4,1% na trimestral. No entanto, o preço médio de venda de R$ 67,3 mil ficou 5% abaixo da nossa estimativa, o que comprometeu parcialmente a receita e pressionou as margens. O EBITDA da divisão foi de R$ 106 milhões, 5,3% abaixo do previsto, com margem de 2,0%, estável em relação ao 1T24, mas abaixo dos 2,6% registrados no 4T24. Acreditamos que esse recuo esteja relacionado ao maior peso de vendas no atacado, o que naturalmente carrega margens mais apertadas. Ainda assim, a divisão seguiu contribuindo para a rotação da frota sem destruir valor.