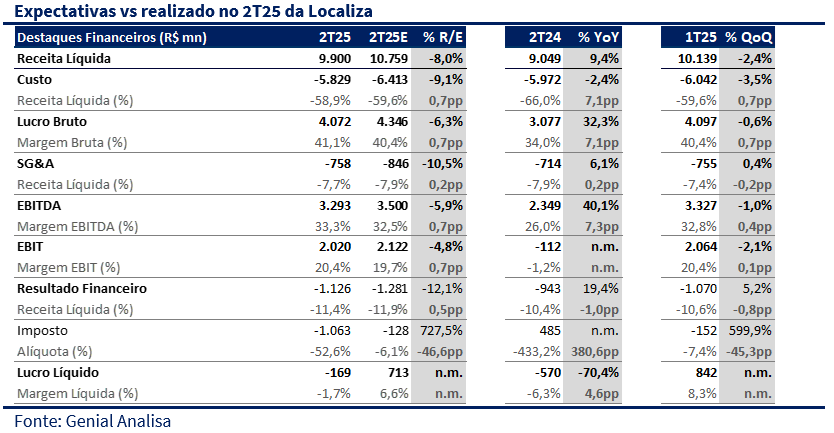

A Localiza apresentou um resultado que, embora longe do ideal, veio melhor do que as expectativas. O lucro líquido ajustado de R$ 768 milhões surpreendeu positivamente, vindo 7,7% acima da nossa estimativa (R$ 713 milhões) e sustentado por um desempenho financeiro melhor que o esperado. No entanto, a receita líquida consolidada ficou 8% abaixo das nossas projeções, refletindo a fraqueza do volume de vendas em seminovos e uma diária média mais baixa no RAC. O EBITDA consolidado foi de R$ 3,3 bilhões, 5,7% abaixo do nosso número, mas ainda com uma margem saudável, sustentada principalmente pela boa performance operacional nas divisões de aluguel.

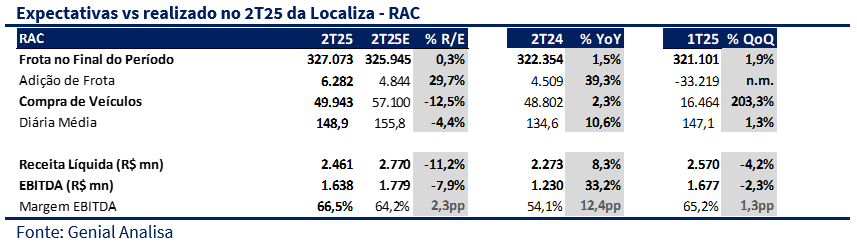

O principal destaque positivo do trimestre foi a margem EBITDA do RAC, que chegou a 66,5%, acima dos 64,2% que esperávamos. Esse desempenho reflete os ganhos de eficiência com a frota mais nova e menor custo de manutenção, além do impacto favorável da base de comparação fraca no 2T24 (afetada pelas enchentes no RS). Por outro lado, a diária média veio abaixo do projetado (R$ 148,9 vs. R$ 155,8 estimado), o que acende um sinal amarelo em relação à recomposição de rentabilidade via aumento de tarifa — especialmente considerando que este é o segundo trimestre consecutivo com essa tendência. Em nossa visão, em um ambiente de menor tração da demanda, a capacidade de repasse tende a ser cada vez mais desafiadora. A depreciação anualizada por carro no RAC ficou em R$ 7.501 no 2T25, representando uma alta de 3,5% em relação ao 1T25 e acima da nossa projeção de R$ 7.162

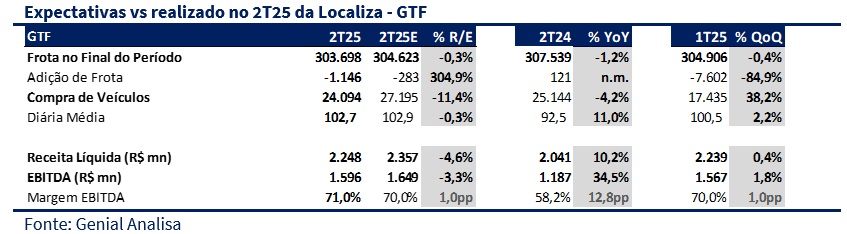

No GTF, o resultado veio em linha com nossas expectativas. A receita líquida de R$ 2,3 bilhões e o EBITDA de R$ 1,6 bilhão corroboram a previsibilidade do segmento, que segue operando com margens robustas — 71% no trimestre, 1 p.p. acima da nossa projeção. A depreciação por carro também ficou levemente abaixo do esperado.

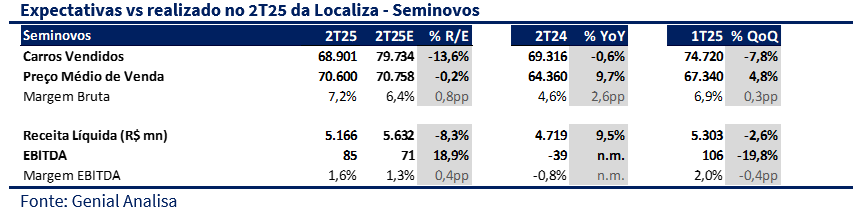

Por fim, a divisão de seminovos trouxe os principais pontos de atenção. Apesar do preço médio de venda ter ficado em linha com nossa projeção (R$ 71 mil), o volume de carros vendidos ficou cerca de 13% abaixo do estimado (69 mil vs. 79,7 mil esperados), pressionando a receita do segmento. O spread de compra e venda caiu para R$ 9.600, refletindo a compressão dos preços dos usados após a sinalização da nova fase do programa Mover e a redução do IPI em junho. Ainda assim, a margem EBITDA da divisão ficou em 1,6%, levemente acima do nosso número (1,3%), graças ao controle de despesas e melhora no mix em julho, quando a demanda voltou a acelerar.

Na figura consolidada do 2T25, a receita líquida reportada foi de R$ 9,9 bilhões (+9,4% a/a e -2,3% t/t), ficando 8,0% abaixo das nossas estimativas e 0,7% inferior ao consenso de mercado. O EBITDA totalizou R$ 3,3 bilhões, (+20,4% a/a e -1,1% t/t) — favorecido pela base fraca de comparação do 2T24, vindo 5,7% abaixo das nossas estimativas e 1,0% abaixo do consenso, com margem EBITDA de 33,3%, uma expansão de +7,3 p.p. a/a e leve alta de +0,4 p.p. t/t. O lucro líquido ajustado foi de R$ 768 milhões, (+29% a/a e +5,7% t/t), superando em 7,7% nossa projeção e em 5,3% o consenso, positivamente impactado por um resultado financeiro melhor que o previsto e alíquota efetiva mais baixa no trimestre.

Consolidado: Resultado misto

O mercado se aproximava do resultado do 2T25 com um viés nitidamente cauteloso. O receio era de que os efeitos combinados de uma Selic a 15%, o arrefecimento do consumo, e a competição crescente no setor — especialmente com a segunda onda de veículos importados da China e incentivos do Mover — se traduzissem em aumento da depreciação, uma compressão de margens em seminovos, desaceleração do aumento das tarifas no RAC e menores volumes em seminovos. Além disso, a antecipação do novo impairment contábil após a redução do IPI alimentava a aversão ao case no curto prazo.

Nesse contexto, diária média veio novamente abaixo do esperado (R$ 148,9 vs. R$ 155,8 projetado), reforçando um alerta que já vínhamos fazendo desde o 4T24: o crescimento das tarifas no aluguel de curto prazo está perdendo tração. Em um setor em que o repasse de preços sempre foi uma fortaleza da companhia, essa segunda frustração consecutiva indica que o cenário desenhado para o segundo semestre de 2025 segue desafiador.

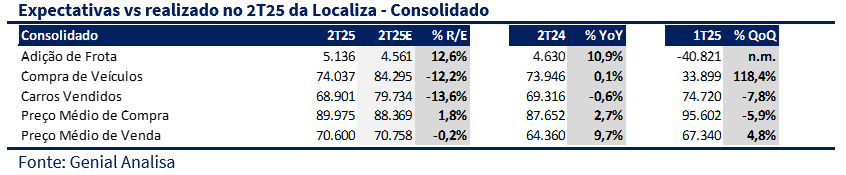

Apesar da frota final ter ficado em linha com as nossas estimativas, chamou atenção a divergência relevante nos volumes de compra e venda de veículos. A Localiza comprou 74,0 mil veículos no trimestre, número 12,2% abaixo do que projetávamos e praticamente estável na base anual, mas mais que dobrou (+118,4%) frente ao 1T25. Já as vendas de seminovos somaram 68,9 mil unidades, 13,6% abaixo das nossas expectativas e praticamente estáveis a/a, mas com retração de 7,8% t/t. Essa postura sinaliza uma postura mais cautelosa frente ao cenário de curto prazo e aos riscos que já vínhamos destacando.

RAC: o filme do pricing preocupa

A divisão de aluguel de curto prazo manteve sua força operacional no trimestre, com destaque para a margem EBITDA de 66,5%, que veio acima da nossa estimativa e mostrou evolução frente ao trimestre anterior. O rejuvenescimento da frota e a maior eficiência nos centros de preparação seguem contribuindo para a redução de custos, compensando em parte a pressão sobre o top line. No entanto, o que mais chamou atenção foi a segunda frustração consecutiva no crescimento da diária média, que ficou em R$ 148,9 (-4,4% abaixo da nossa estimativa), mesmo com o ambiente ainda inflacionado em algumas categorias de serviço. O volume de diárias também segue pressionado, impactado pela rotação de frota e queda de 2% no número de aluguéis a/a. A combinação desses fatores sugere que a capacidade da companhia de continuar repassando preços sem afetar volumes pode estar se esgotando.

GTF: margem robusta

A divisão de Gestão de Frotas manteve sua consistência no 2T25, com os resultados vindo em linha com nossas projeções. A receita líquida totalizou R$ 2,3 bilhões (+10% a/a), impulsionada por reajustes contratuais e um leve aumento nas diárias. A margem EBITDA atingiu 71%, superando nossa estimativa de 70% e refletindo uma operação enxuta, com boa disciplina na composição da carteira de contratos e controle de manutenção, mesmo com menor adição líquida de frota. A depreciação por carro ficou levemente abaixo do esperado, em R$ 8.476 (vs. R$ 8.584 projetado), reforçando o caráter defensivo do segmento. Mesmo com a estabilidade na frota e ausência de novos grandes contratos no trimestre, a companhia conseguiu sustentar crescimento e rentabilidade, mostrando a força estrutural da vertical.

Seminovos: compressão no spread limita rentabilidade

A divisão de seminovos foi, mais uma vez, o elo mais sensível do resultado. A Localiza vendeu cerca de 69 mil carros no trimestre, 13% abaixo da nossa estimativa, refletindo os efeitos da redução do IPI em junho, que postergou decisões de compra para o início do 3T. Ainda que o preço médio de venda tenha ficado em linha (R$ 71 mil), o spread entre compra e venda caiu de forma expressiva, para R$ 9.600, versus R$ 14.800 no 2T24. Esse movimento pressiona diretamente a rentabilidade da operação, cuja margem EBITDA ficou em apenas 1,6%, levemente acima da nossa projeção, mas distante do necessário para sustentar o giro da frota com geração de valor. A companhia mencionou melhora no ritmo de vendas em julho, mas seguimos cautelosos: com o mercado de usados mais volátil e novas fases do programa Mover à frente, o risco de uma segunda perna de desvalorização ainda é real.