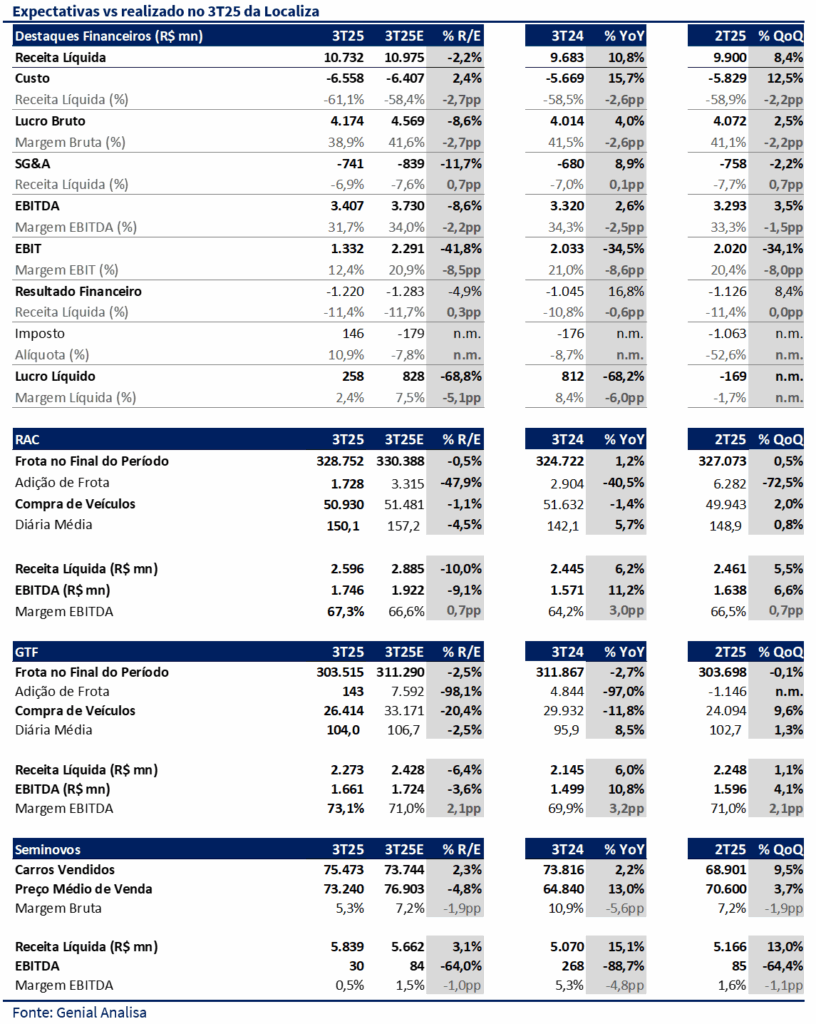

A Localiza divulgou um resultado poluído, mas que, na nossa avaliação, carrega mensagens estruturalmente positivas, especialmente do ponto de vista de eficiência e recomposição de rentabilidade nos negócios de aluguel. O lucro líquido ajustado de R$ 871 milhões veio 5,2% acima da nossa projeção (R$ 828 milhões) e 5,3% acima do consenso, sustentado por margens melhores nos negócios de aluguel e um resultado financeiro mais favorável. Por outro lado, o efeito extraordinário do IPI reduziu o lucro líquido em R$ 613 milhões, decorrente de um ajuste pré-imposto de R$ 929 milhões — número próximo da banda superior do guidance (R$ 800 milhões – R$ 1 bilhão).

A receita líquida consolidada, de R$ 10,7 bilhões, ficou apenas 2,2% abaixo da nossa projeção, refletindo uma adição líquida de frota muito inferior ao padrão histórico do 3T, em apenas 1,9 mil carros. Ainda assim, a receita veio 2,0% acima do consenso. O EBITDA, de R$ 3,4 bilhões, ficou 8,6% abaixo da nossa estimativa e 1,7% abaixo do consenso, ainda pressionado por Seminovos e pela dinâmica de preços após a redução do IPI. O EBITDA foi negativamente impactado em R$ 136,7 milhões pela redução do IPI.

Apesar do trimestre sólido do ponto de vista operacional no RAC, nossa preocupação a respeito de repasses de preço se materializou. A diária média atingiu R$ 150, crescendo a/a bem menos que os pares e menos do que esperávamos — o segundo trimestre consecutivo em que a Localiza fica atrás na recomposição de preços. Para referência, a Movida apresentou um aumento de tarifa de cerca de 12% a/a no período, contra +5,7% da Localiza. Ainda assim, a margem EBITDA do RAC foi o grande destaque: 67,3%, acima da nossa estimativa e acima do desempenho do 2T25. O benefício veio dos ganhos de eficiência, além de custos de manutenção mais baixos pela idade média reduzida da frota. A adição líquida de frota, porém, surpreendeu negativamente: apenas 1,7 mil carros adicionados, bem abaixo do padrão histórico do trimestre, quando a companhia normalmente cresce a frota de forma mais acelerada para a alta temporada. Essa postura mais cautelosa reforça o ambiente desafiador na venda de usados e a necessidade de calibrar melhor o ciclo de renovação.

Em Gestão de Frotas, o trimestre foi marcado por dois movimentos distintos: (i) um volume de adição praticamente nulo, refletindo compras mais baixas que o esperado, e (ii) uma margem operacional mais forte, superando nossas estimativas. A receita ficou abaixo do nosso número, consequência direta da menor base de carros em operação, já que projetávamos um crescimento mais robusto da frota. No entanto, a margem EBITDA atingiu 73,1%, acima do que esperávamos, beneficiada pela redução contínua da exposição ao uso severo, pelas sinergias operacionais da integração do sistema e pelos créditos de PIS/COFINS decorrentes do laudo de vida útil da frota leve oriunda da Locamerica.

O segmento de Seminovos segue sendo o principal detrator dos resultados. Apesar do volume vendido veio 2% acima das nossas estimativas — 75,4 mil carros, um recorde, vimos um preço médio de venda abaixo do esperado. A margem bruta caiu para 5,3%, contra 7,2% no trimestre anterior, e a margem EBITDA recuou para 0,5%, cerca de 1 p.p. abaixo da nossa projeção. Na nossa visão, o mix de canais de venda pode ter sido o motivo para margens tão baixas: a Localiza provavelmente precisou recorrer mais ao atacado para girar estoque em um trimestre mais difícil para a venda no varejo.

Na figura consolidada do 3T25, a receita líquida reportada foi de R$ 10,7 bilhões (+10,8% a/a e +8,4% t/t), ficando 2,2% abaixo das nossas estimativas, mas 2,0% acima do consenso de mercado. O EBITDA totalizou R$ 3,4 bilhões (+2,6% a/a e +3,5% t/t), vindo 8,6% abaixo das nossas estimativas e 1,7% abaixo do consenso, com margem EBITDA de 31,7%, uma compressão de 2,6 p.p. a/a e 1,5 p.p. t/t. O lucro líquido ajustado somou R$ 871 milhões (+7,3% a/a e cerca de +5,6% t/t), superando em 5,2% a nossa projeção (R$ 828 milhões) e em 5,3% o consenso, reflexo de margens operacionais mais fortes nos negócios de aluguel e de um resultado financeiro melhor do que o antecipado.

A Localiza também anunciou a venda da participação de 64,6% na Voll por meio da Localiza Fleet, em uma transação avaliada em R$ 606 milhões de enterprise value, sendo que a companhia deve receber aproximadamente R$ 382 milhões referentes à sua fatia. A operação, realizada com um veículo controlado por fundos da Warburg Pincus, ainda não impacta o resultado do 3T25, mas reforça de forma importante a posição de caixa e a flexibilidade financeira para 2026. Vemos o movimento como positivo: trata-se de um ativo não-core, cuja alienação adiciona disciplina de capital, reduz dispersão estratégica e fortalece a capacidade de alocação em iniciativas de maior retorno, especialmente em um momento de reprecificação do setor automotivo e maior seletividade na renovação de frota.

Apesar da poluição provocada pelo IPI e de alguns sinais desafiadores no setor — principalmente na venda de veículos, o resultado ajustado do 3T25 reforça que o micro da companhia está melhorando. As margens de RAC e GTF vieram acima do esperado, a eficiência operacional segue avançando e o ROIC mostra tendência positiva. Com balanço mais leve, ROIC-spread voltando a abrir e expectativa de queda de juros, acreditamos que 2026 deve ser um ano mais favorável para a Localiza. O principal ponto de atenção segue sendo a dinâmica de preços no mercado de usados e a capacidade de recompor tarifa no RAC em um ambiente menos tracionado.

Vemos a Localiza negociando a 10,6x P/E 2026, um múltiplo que já incorpora parte do ambiente desafiador observado nos últimos trimestres. Embora os ventos contrários de 2024–2025 pareçam ter ficado para trás, observamos uma dinâmica ainda volátil de preços no mercado de usados e uma dificuldade de recomposição gradual das tarifas. Reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 44,00 para o fim de 2026.