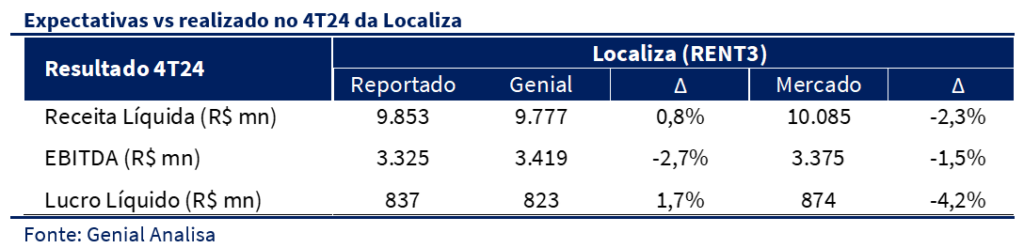

A Localiza divulgou seus resultados do 4T24, que vieram em linha com nossas projeções, mas abaixo do consenso de mercado. A receita líquida ficou 2,3% abaixo das expectativas e o lucro líquido 4,2% menor que o esperado. De maneira geral, o resultado não foi ruim, mas quando olhamos para as entrelinhas, surgem preocupações sobre 2025.

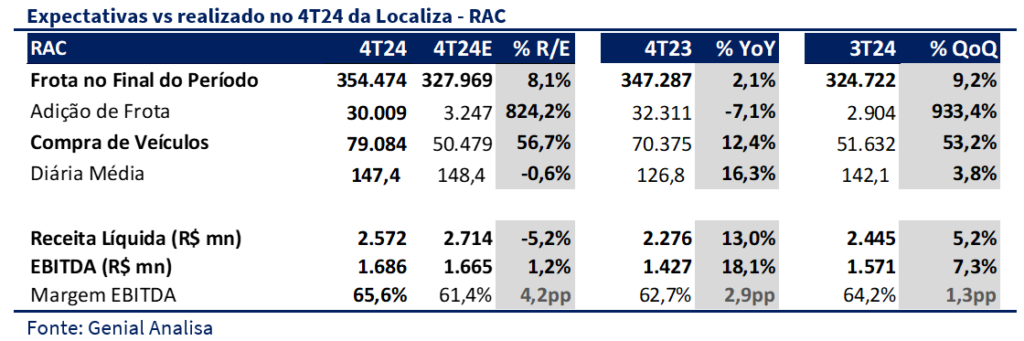

No RAC, a Localiza manteve o repasse de tarifas, mas em um ritmo mais fraco que no 3T24, conforme já indicava o IPCA de aluguel de carros. O volume de diárias caiu na base anual, e o crescimento trimestral foi modesto, o que pode indicar uma maior dificuldade de recomposição de preço do aluguel. O volume de diárias nos conta uma história parecida (-2,9% a/a e +1,4% t/t) caindo na comparação anual e com um crescimento trimestral bem mais tímido do que o esperado. Sob a perspectiva do cenário econômico mais desafiador e juros elevados, acreditamos que as locadoras terão dificuldade para continuar elevando preços sem gerar impactos nas taxas de utilização. A principal surpresa positiva foi a expansão da margem EBITDA no RAC. Esperávamos uma compressão de margem devido à alta renovação da frota, que não aconteceu. Isso indica que a estratégia de rejuvenescimento da frota tem ajudado a reduzir custos de manutenção. Outro ponto positivo foi a depreciação da frota, que ficou dentro do esperado e confirmou um cenário de preços mais estáveis para veículos.

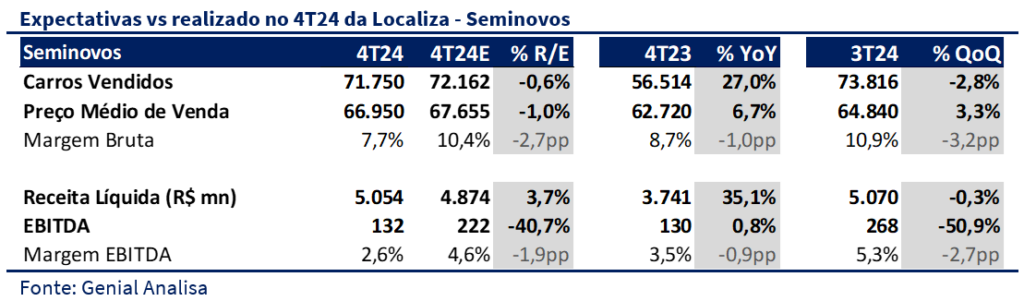

A compra de veículos surpreendeu, ficando 30% acima da nossa projeção, com mais de 100 mil carros adquiridos no trimestre. Esperávamos um movimento forte, mas não nesse nível, especialmente com 2025 e 2026 sendo anos desafiadores, com juros possivelmente atingindo 15%. Nossa projeção era de redução líquida da frota, o que não ocorreu, aumentando o risco caso o mercado de veículos enfraqueça. Em seminovos, a Localiza vendeu 71,7 mil carros, mas com margens abaixo do esperado. Apesar dos ganhos operacionais, a rentabilidade foi pressionada, possivelmente pela maior participação do atacado. A empresa atribuiu a queda à desvalorização da FIPE dos modelos 2024, variação não capturada pelo nosso Genial Index de Depreciação. Essa tendência pode persistir em 2025, exigindo descontos maiores para manter a liquidez da frota.

Aos níveis atuais, vemos Localiza negociando a 13,2x P/L para 2025. Reiteramos a recomendação de MANTER com preço-alvo de R$ 40,00.

Consolidado: Aumento agressivo da frota, um ponto forte de atenção

No 4T24, a dinâmica de compra e venda de veículos da Localiza veio mais agressiva do que o esperado, contrastando com o movimento mais conservador que esperávamos. A empresa adquiriu 103 mil veículos, um volume 30% acima da nossa projeção de 80 mil unidades e bem superior ao esperado pelo mercado. Esse movimento, embora possa ter sido impulsionado por condições favoráveis de negociação com montadoras, levanta preocupações diante do cenário macroeconômico desafiador para 2025.

Na nossa visão, não existiam tantos incentivos para que a Localiza acelerar a expansão de frota neste momento. Acreditamos que acelerar a expansão da frota agora significa assumir riscos desnecessários no curto prazo, ao mesmo tempo que reduzi as oportunidades futuras de aquisição em condições mais favoráveis. Do lado das vendas, o volume em seminovos atingiu 71,8 mil unidades, praticamente em linha com nossas projeções (-0,6% vs. Genial), mantendo a estratégia de renovação de frota.

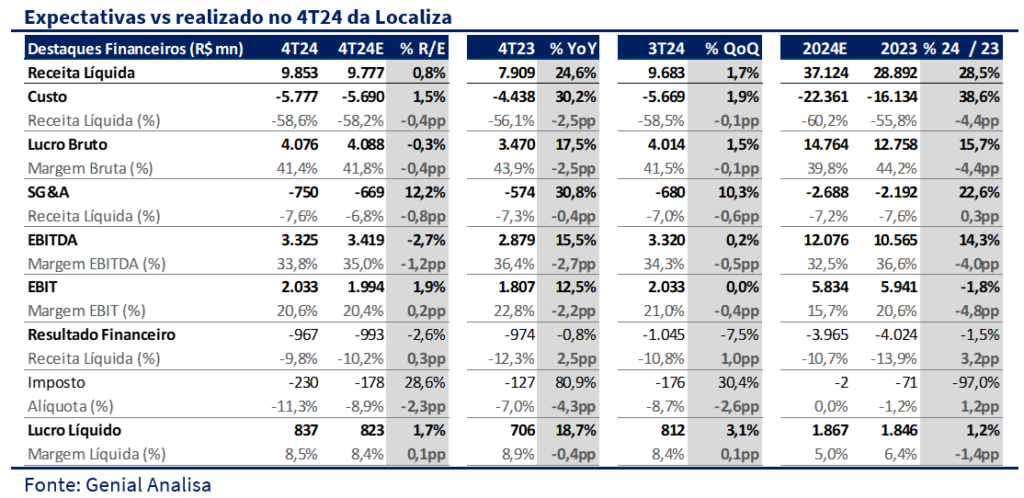

Na figura consolidada do 4T24, a receita líquida reportada foi de R$ 9,85 bilhões (+24,6% a/a e +1,7% t/t), levemente acima das nossas projeções (+0,8% vs. Genial), mas abaixo do consenso de mercado (-2,3% vs. consenso). O EBITDA foi de R$ 3,33 bilhões (+15,5% a/a e estável t/t), ficando ligeiramente abaixo das nossas estimativas (-2,7% vs. Genial) e abaixo do consenso (-1,5% vs. mercado), com uma margem EBITDA de 33,8% (-2,7pp a/a e -0,5pp t/t), refletindo pressões sobre a rentabilidade, especialmente no segmento de seminovos. O lucro líquido foi de R$ 837 milhões (+18,7% a/a e +3,1% t/t), praticamente em linha com nossas estimativas (+1,7% vs. Genial), mas abaixo do consenso (-4,2% vs. mercado).

Considerando a média histórica de 17,5x, nossa projeção de lucro de R$ 2,27 bilhões para 2025, uma simples conta de múltipla indicaria um valuation de pelo menos R$ 37,00, próximo do nosso preço alvo e um upside baixo para justificar uma mudança de recomendação diante de um cenário de incertezas.

RAC: Margem surpreende, mas crescimento tímido t/t merece atenção

A receita líquida do RAC veio abaixo das nossas expectativas, influenciada por um crescimento menor da diária média, que avançou 16,3% a/a (vs. 17,0% a/a Genial). Além disso, o número de diárias apresentou uma dinâmica diferente das nossas projeções, com queda de 2,9% a/a, enquanto esperávamos um aumento de 2,4% a/a. Na comparação trimestral, o indicador cresceu apenas 1,4% t/t, desempenho que consideramos fraco para um 4T, período em que a alta temporada naturalmente pressiona a demanda por aluguel. Nesse contexto, acreditamos que o repasse de preços possa ter sido mais desafiador, resultando em um crescimento trimestral abaixo da média histórica dos últimos quatro 4Ts reportados pela Localiza. Por outro lado, a margem EBITDA surpreendeu positivamente, avançando 2,9pp a/a. Esse desempenho foi impulsionado pelo processo de rejuvenescimento da frota, que reduziu os custos de manutenção dos veículos. Além disso, a maior eficiência nos centros de preparação de carros contribuiu positivamente para a margem do período.

Com isso, a receita do RAC no trimestre foi de R$ 2,572 bilhões (+13,0% a/a e +5,2% t/t), enquanto o EBITDA atingiu R$ 1,686 bilhões (+18,1% a/a e +7,3% t/t), resultando em uma margem de 65,6% (+2,9pp a/a e +1,3pp t/t). Além disso, a adição de frota totalizou 79 mil veículos, significativamente acima da nossa projeção de 50 mil unidades para o período.

GTF: Frota abaixo do esperado, mas de resto, mais do mesmo

A receita de GTF veio em linhas com as nossas expectativas, seguindo a dinâmica que prevíamos, um efeito positivo do volume de +4,8 a/a (em nossa visão devido ao cenário de juros altos e maior interesse na terceirização de frota por parte das empresas). Além disso o cenário de preços se mostra menos sensível dentro da dinâmica do setor, com isso crescendo a diária média em cerca de 11,3% a/a. De forma similar, a margem EBITDA não apresentou surpresas, registrando uma queda de -1,7pp na comparação anual em virtude do alto volume de carros em preparação além do efeito negativo de um maior nível de despesas de PDD advindos da classe de pesados.

Nessa dinâmica, a receita do trimestre de GTF atingiu R$ 2,192 bilhões (+16,4% a/a e +2,2% t/t), com um EBITDA de R$ 1,530 bilhões (+13,6% a/a e +2,1% t/t), resultando em uma margem de 69,8% (-1,7pp a/a e -0,1pp t/t). Diferente da divisão RAC, a adição de frota ficou abaixo das nossas expectativas, totalizando 1,305 mil veículos no 4T24.

Seminovos: EBITDA, uma dinâmica distante do RAC

Na divisão de seminovos, a receita superou ligeiramente nossas expectativas, refletindo a forte demanda impulsionada pelo bom volume de concessão de crédito para aquisição de veículos. No entanto, a margem EBITDA surpreendeu negativamente, ficando 1,9pp abaixo do esperado. A Localiza justificou a pressão na margem pela acomodação mais forte nos veículos ano-modelo 2024, mas não vemos esse fator como a principal explicação, já que nosso Índice de Depreciação Genial apontou uma leve melhora, oscilando +0,5pp entre set/24 (-6,5%) e dez/24 (-6,0%). Em nossa visão, o efeito negativo pode estar relacionado a um desempenho menos favorável no volume de vendas do varejo. Quando olhamos para os números da Fenabrave, eles apontam para um crescimento de apenas 3,7% t/t, enquanto o atacado avançou 20,1% no mesmo período. Isso sugere que, diante de um cenário menos favorável para vendas diretas ao consumidor, a Localiza pode ter aumentado a participação do atacado em seu mix, segmento que naturalmente opera com margens mais pressionadas, o que estaria mais alinhado com o resultado observado no trimestre.

Dessa forma, a receita de seminovos atingiu R$ 5,054 bilhões (+35,1% a/a e -0,3% t/t), enquanto o EBITDA foi de R$ 132 milhões (+0,8% a/a e -50,9% t/t), resultando em uma margem mais pressionada de 2,6% no trimestre (-0,9pp a/a e -2,7pp t/t).