Pontos de destaque:

(i) Esperamos um receita estável, composta de volumes mais fortes e preços mais fracos; (ii) Devemos ver uma pequena expansão de margens, viabilizada pela queda no trigo e óleo de palma; (iii) Melhora no mix de marcas e eventual recuperação de market share no Nordeste devem contribuir para resultados mais fortes nos trimestres seguintes; (iv) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 50,00.

A M. Dias Branco (MDIA3) vai reportar o seu resultado do 4T23 no dia 23/02, e, neste relatório, vamos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado.

Projetamos um trimestre sólido em termos de receita, com uma estabilidade em relação às bases anuais e trimestrais, e forte em termos de margem, com uma pequena expansão viabilizada por custos menores das principais commodities que compõem o COGS da companhia (trigo e óleo de palma).

Dessa forma, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 50,00.

Prévia 4T23

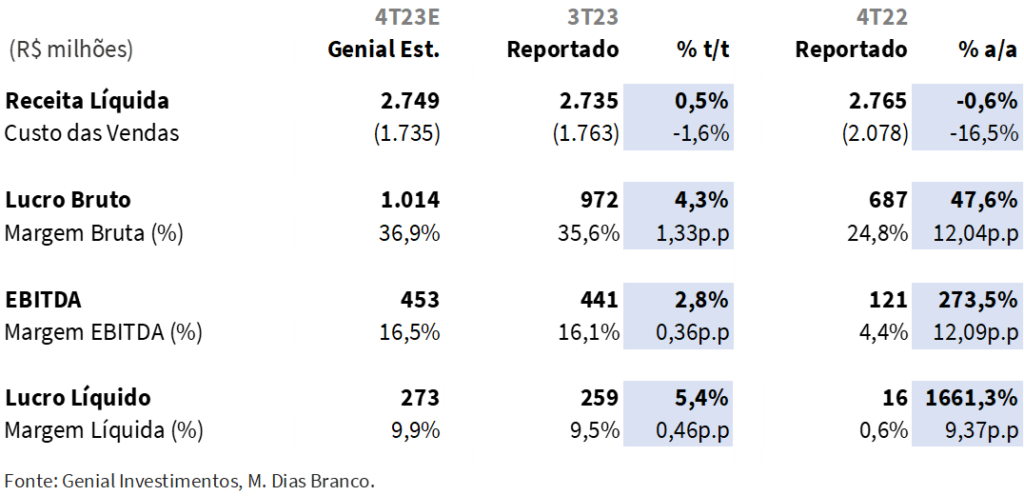

No 4T23, projetamos uma receita líquida de R$ 2,7b, um ligeiro recuo de 0,6% a/a. Estimamos um EBITDA de R$ 453m, forte avanço de 273,5% a/a, representando uma relevante expansão de 12,1 p.p. a/a na margem EBITDA, a qual deve atingir, desse modo, 16,5%. Para o lucro líquido, esperamos R$ 279m, equivalente a uma margem líquida de 9,9%.

M. Dias Branco: Variação Anual e Trimestral

Em relação ao consenso. Nossas estimativas se encontram pouco acima do consenso, com a nossa receita projetada estando 1,4% acima do consenso, e nossa margem EBITDA 0,6 p.p. maior que o consenso.

Operacional. Acreditamos que iremos observar (i) uma recuperação de volumes, a qual deve favorecer a recuperação de market share da companhia; (ii) preços de vendas ligeiramente menores, para favorecer o crescimento de volumes; (iii) top-line estável em relação às bases trimestral e anual; (iv) uma pequena expansão de margens sequencial, com a companhia capturando cada vez mais a queda de preços do trigo e do óleo de palma.

Assim, de modo geral, devemos ver um desempenho sólido da companhia nesse trimestre. Em nossa visão, eventuais surpresas positivas em termo de volumes ou captura do efeito da queda de custos, poderiam ser um trigger de curto prazo nesse trimestre.

Nossa visão e recomendação

Para os trimestres seguintes, estimamos uma expansão gradual de margens, devido à queda observada nos preços do trigo e do óleo de palma, cujos impactos acreditamos que ainda não foram completamente refletidos nos resultados da companhia. Isso, combinado com (i) uma demanda estável por massas e biscoitos; (ii) um aumento na procura por alimentos saudáveis, como os oferecidos pela Jasmine e Latinex; e (iii) uma maior integração das recentes aquisições, nos mantém otimistas em relação aos papéis.

Ademais, dois fatores adicionais contribuem para nossa perspectiva positiva em relação às ações da M. Dias Branco, (i) a expectativa de uma melhoria na diversificação das marcas, impulsionada pelo crescimento das marcas premium, especialmente nas regiões Sul, Sudeste e Centro-Oeste; e (ii) uma possível recuperação do market share no segmento de biscoitos no Nordeste em 2024.

Portanto, reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$ 50,00.