Pontos de destaque:

(i) Recuo na receita, em virtude de volumes e preços menores, e de uma pausa programa para implementação de um novo sistema de gestão empresarial, o SAP (fator one-off) ; (ii) Forte expansão de margens na base anual (+6,0p.p. a/a), viabilizada por uma queda significativa no trigo e óleo de palma, mas uma retração sequencial (-3,0p.p. t/t) decorrente de preços menores e custos maiores com o açúcar e o cacau, além de uma leve piora de mix; (iii) Ligeira recuperação sequencial de market share em biscoitos e massas, mas uma pequena retração na base anual no market share de massas; (iv) Boa geração de caixa no trimestre, fator que deve também marcar o resultado anual de 2024; (v) Esperamos que os resultados dos próximos exercícios sejam impulsionados por uma melhora no mix de marcas e uma contínua recuperação de market share; (vi) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 50,00.

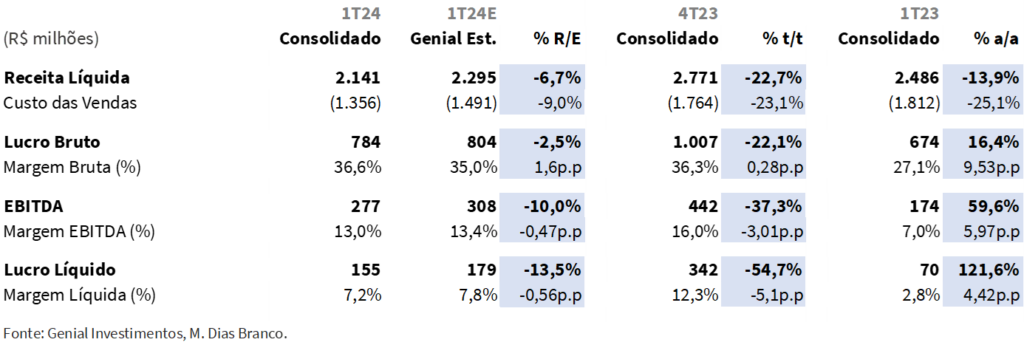

A M. Dias Branco (MDIA3) reportou um trimestre sólido, apesar de um resultado pouco abaixo das nossa expectativas em termos de Receita (-6,7% vs. Genial Est.), e uma margem EBITDA também ligeiramente abaixo de nossas projeções (-0,5p.p. vs. Genial Est.) e -1,0p.p. abaixo do que o mercado esperava.

Assim, a companhia reportou uma receita retraindo sequencialmente e na base anual (-22,7% t/t e -13,9% a/a), afetada negativamente por volumes menores (-17,2% t/t e -1,4% a/a) e um preço médio menor (-6,7% t/t e -12,6% a/a), além de uma pausa programada de 10 dias para implementação de um novo sistema de gestão empresarial, o SAP (fator one-off).

Já em termos de margem, vimos uma forte e relevante expansão de margem EBITDA na base anual (+6,0p.p. a/a), devido a custos significativamente menores com o trigo e o óleo de palma, e uma retração na base trimestral (-3,0p.p. t/t), devido a custos maiores com o açúcar e o cacau, que prejudicaram as margens de biscoitos, e uma leve piora de mix.

Apesar de um desempenho pouco abaixo do que esperávamos para esse trimestre, tanto em termos de receita, quanto de margem, mantemos boas perspectivas para os próximos, principalmente em relação às margens da companhia, e continuamos enxergando um upside significativo em relação ao preço de tela atual dos papéis. Assim, reiteramos a nossa recomendação de COMPRA com Target Price 12M de R$ 50,00.

Análise dos Resultados

Foi entregue uma receita líquida de R$2,1b (-13,9% a/a e -6,7% vs. Genial Est.), e um EBITDA de R$277m (+59,6% a/a e -10,0% vs. Genial Est.). Assim, a companhia alcançou uma margem EBITDA de 13,0% (+6,0p.p. a/a e -0,5p.p. vs. Genial Est.), em virtude de custos significativamente menores com o trigo e óleo de palma, e uma melhora no mix de marcas. Por fim, o lucro líquido foi de R$155m (+121,6% a/a e -13,5% vs. Genial Est.).

M. Dias Branco: Variação Anual e Trimestral

Do lado positivo, uma expansão significativa de margens na base anual, apesar de uma retração sequencial, e uma boa geração de caixa. Osmaiores destaques positivos do 1T24 foram (i) uma relevante expansão de margem EBITDA na base anual (+6,0p.p a/a), em virtude de custos significativos menores com o trigo e o óleo de palma, apesar de uma compressão sequencial (-3,0p.p. t/t), decorrente de preços de venda menores e do impacto negativo do aumento do açúcar e cacau e uma leve piora de mix, que prejudicou as margens dos biscoitos; (ii) uma boa geração de caixa operacional de R$138m (+142,9% a/a); (iii) uma pequena recuperação sequencial de market share tanto em biscoitos (+1,0p.p. t/t) quanto em massas (+0,4% t/t); (iv) uma demanda robusta no mercado por biscoitos e massas; (v) uma relevante melhora no resultado financeiro, o qual atingiu -R$0,7m (vs. -R$58,1m no 1T23), devido a uma queda na dívida bruta e no custo dessa dívida (dado a retração do CDI e do IPCA); (vi) uma forte expansão de 4,4p.p. a/a na margem líquida e (vi) uma redução substancial na alavancagem na base anual, a qual encerrou o 1T24 em -0,1x Dívida Líquida/EBITDA UDM (vs. 1,6x no 1T23), evidenciando a boa saúde financeira da companhia, e refletindo uma contínua recuperação da margem EBITDA e crescente geração de caixa.

Do lado negativo, uma queda na receita e no preço médio de venda, e falta de crescimento nos volumes. Já do lado negativo, vemos uma lista um pouco menor de destaques, dos quais enumeramos (i) um recuo na receita (-22,7% t/t e -13,9% a/a), a qual foi afetada negativamente por uma pausa programada na produção de 10 dias (fator one-off e decorrente da implementação de um novo sistema de gestão empresarial, o SAP); (ii) uma redução considerável no preço médio de venda da companhia (-6,7% t/t e -12,6% a/a), prejudicado pela queda nos preços de massas (-4,5% t/t e -6,6% a/a), biscoitos (-1,7% t/t e -4,1% a/a), farinhas (-14,2% t/t e -27,5% a/a), e margarinas e gorduras (-4,8% t/t e -15,5% a/a); (iii) uma relativa estabilidade nos volumes na base anual, apesar da esperada queda sequencial devido à sazonalidade (-17,2% t/t e -1,4% a/a) e (iv) a queda na base anual no market share de massas (-3,1p.p. a/a) e ausência de avanço no de biscoitos (0,0p.p.).

Vale notar ainda, porém, que, sazonalmente, os 1Ts costumam apresentar receitas e margens inferiores às entregues pelos 4Ts. Dado isso, consideramos que o 1T24 apresentou um resultado consolidado bastante sólido.

M&As a caminho? Estimamos que a companhia entregue uma forte geração de caixa este ano, encerrando 2024 com ~R$3b em caixa, posição relevante que, em conjunto com a estratégia de crescimento inorgânico da M. Dias Branco, abre espaço para novos M&As. Acreditamos que haja a possibilidade de um M&A ocorrer ao final do ano ou ao longo do 1S25, visando a aquisição de uma empresa de grande porte e que possua um market share relevante nos mercados de biscoitos e massas no Brasil. Aquisições a nível internacional devem ocorrer apenas no longo prazo.

Além disso, em nossa visão, se a empresa de fator alcançar esta sólida posição de caixa ao final do ano (~R$3b) prevista em nossos modelos, e ainda assim não realizar nenhuma aquisição, é possível que vejamos uma distribuição extraordinária de dividendos aos acionistas ao final de 2024, respeitando uma proporção de payout que não prejudique os objetivos de crescimento inorgânico da companhia.

Nossa visão e recomendação

A despeito deste trimestre ter apresentado números pouco abaixo de nossas projeções, para os seguintes, estimamos um avanço gradual e sequencial de margens, em virtude da queda significativa nos preços do trigo e do óleo de palma, cujos efeitos, em nossa visão, não foram ainda refletidos em sua totalidade no desempenho operacional da companhia.

Além disso, uma série de ventos favoráveis nos mantêm otimistas com a tese, dos quais enumeramos (i) uma demanda robusta por massas e biscoitos; (ii) uma crescente procura por alimentos saudáveis, como os oferecidos pela Jasmine e Latinex; (iii) um avanço das integração das aquisições; (iv) a expectativa de uma forte geração de caixa este ano; (v) uma potencial recuperação de market share, em especial, no segmento de biscoitos no Nordeste e (vi) a perspectiva de uma melhora contínua de mix, com o avanço das marcas premium.

Assim, reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$ 50,00.