Pontos de destaque:

(i) Receita um pouco fraca, devido a volumes e preços de itens de menor valor agregado menores, parcialmente compensado por maiores preços em biscoitos e massas; (ii) Expressiva expansão de margens, viabilizada pela queda nas principais commodities que compõem o COGS da companhia (trigo e óleo de palma); (iii) Geração operacional de caixa recorde; (iv) Queda relevante na alavancagem, a qual já não era alta, reforçando a posição financeira saudável da companhia; (v) Tendência de queda nas commodities é importante vento favorável para os próximos trimestres; (vi) Melhora no mix de marcas deve seguir contribuindo positivamente para o top-line, com avanço de marcas premium como a Piraquê; (vii) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 50,00.

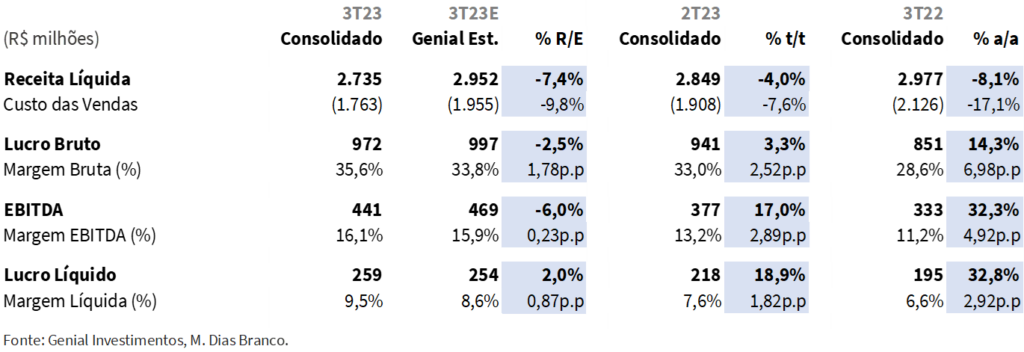

A M. Dias Branco (MDIA3) entregou um trimestre um pouco fraco em termos de receita, com um top-line abaixo das nossas expectativas (-7,4% vs. Genial Est.), mas bastante forte em termos de margens, com uma margem EBITDA acima de nossas projeções (+0,2p.p. vs. Genial Est.), as quais, por sua vez, já estavam +0,5p.p. acima do que o mercado esperava.

Deste modo, a companhia entregou um top-line enfraquecido (-4,0% t/t e -8,1% a/a) por volumes menores (-0,8% t/t e -6,6% a/a) e um preço médio ligeiramente mais fraco (-3,2% t/t e -1,6% a/a), e uma relevante expansão de margem EBITDA (+2,9 p.p. t/t e +4,9% p.p. a/a), impulsionada por custos menores das principais commodities que compõem o COGS da companhia (trigo e óleo de palma).

Como a recuperação de margens da companhia, pós forte compressão em período pandêmico e de início da guerra entre Rússia e Ucrânia, é um dos pontos que, em nossa visão, o mercado esteja mais atento, acreditamos que os papéis da companhia reagirão bem ao resultado. Também vemos o desempenho da companhia nesse trimestre como positivo, e destacamos ainda o crescimento do lucro líquido, o qual atingiu R$ 259m (+18,9% t/t e +32,8% a/a), com uma margem líquida de 9,5% (+1,8 p.p. t/t e +2,9 p.p. a/a).

Para os próximos trimestres, vemos uma expansão sequencial de margens, devido à tendência de queda nos preços do trigo e do óleo de palma, a qual, em nossa visão, deve se manter e ainda não foi refletida totalmente no 3T23. Acreditamos ainda que um mix mais positivo de marcas, caracterizado pelo avanço das marcas premium da companhia, como a Piraquê, deve contribuir para a receita voltar a crescer, e que devemos ver uma contínua recuperação do segmento de biscoitos.

Seguimos vendo um upside relevante em relação ao preço de tela atual dos papéis, e, assim, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 50,00.

Análise dos Resultados

Foi reportada uma receita líquida de R$ 2,7b (-8,1% a/a e -7,4% vs. Genial Est.), e um EBITDA de R$ 441m (+32,3% a/a e -6,0% vs. Genial Est.). Assim, a empresa alcançou uma margem EBITDA de 16,1% (+4,9p.p. a/a e +0,2p.p. vs. Genial Est.), refletindo menores custos do trigo e do óleo de palma. Por fim, o lucro líquido foi de R$ 259m (+32,8% a/a e +2,0% vs. Genial Est.).

M. Dias Branco: Variação Anual e Trimestral

A receita do sucesso: margens expandindo, geração de caixa recorde e alavancagem em patamar extremamente baixo. Os principais destaques positivos do 3T23 foram (i) a expressiva expansão da margem EBITDA (+2,9p.p. t/t e +4,9p.p. a/a), viabilizada pela queda nas principais commodities que compõem o COGS da companhia (trigo e óleo de palma); (ii) a geração operacional de caixa recorde, impulsionada por melhorias no capital de giro; (iii) a manutenção de preços mais altos em biscoitos e massas, em virtude de um mix mais positivo, que reforça o pricing power da companhia e (iv) a queda sequencial na alavancagem, a qual encerrou o 3T23 em 0,3x Dívida Líquida/EBITDA UDM (vs. 1,2x no 2T23 e 1,7x no 3T22), patamar extremamente saudável e que foi possível de ser atingido mediante uma recuperação sequencial da margem EBITDA e da robusta geração de caixa.

Mas, como nem tudo são flores, alguns pontos negativos também estiveram presentes. Do lado negativo, vimos (i) volumes menores (-6,6% a/a), dado cenário em que as varejistas operaram com estoques mais baixos e (ii) uma pequena queda no preço médio (-1,6% a/a), devido a um recuo nos preços de itens de menor valor agregado, como farinha de trigo (-10,9% a/a) e margarinas e gorduras (-7,3% a/a), os quais acompanharam a queda das commodities, ainda que este recuo tenha sido parcialmente compensado por aumento no preço médio de biscoitos (+8,3% a/a) e de massas (+5,7% a/a). Estes fatores contribuíram para um queda na receita, a qual atingiu R$ 2,7b (-4,0% t/t e -8,1% a/a).

Nova política de remuneração aos acionistas. A companhia aprovou uma revisão de sua política de remuneração aos acionistas, elevando seu payout de 60% para 80% e o valor fixo de proventos trimestrais de R$ 0,05 por ação para R$ 0,06 por ação. Caso a alavancagem da companhia venha a ultrapassar o patamar de 1,5x Dívida Líquida/EBITDA no fechamento do exercício de referência, seu payout passará a ser de 60%.

Nota-se que a frequência de 5 pagamentos anuais, sendo 4 trimestrais e 1 anual referente ao valor residual após aprovação pela Assembleia Geral, foi mantida. Em nossa visão, a mudança é bem-vinda, uma vez que consideramos tanto o pagamento de proventos, quanto sua recorrência, como pontos positivos da tese de M. Dias Branco.

Nossa visão e recomendação

Embora tenhamos visto a companhia entregar uma receita aquém do consenso, acreditamos que o mercado esteja olhando mais para a expansão de margens, as quais haviam sido prejudicadas fortemente com a alta nas commodities provocadas pela período da pandemia e pela guerra entre Rússia e Ucrânia. Como a margem EBITDA veio +0,7 p.p. acima do que o mercado esperava, acreditamos que os papéis da companhia reagirão bem ao resultado.

Para os próximos exercícios, acreditamos que as margens seguirão expandindo de modo sequencial, em virtude da tendência de queda observada no trigo e no óleo de palma que, em nossa visão, deve se manter, e ainda não apresentou seu impacto total no 3T23. Vemos ainda com bons olhos o patamar bastante baixo de alavancagem e a elevação do payout.

Além disso, enxergamos que os resultados da companhia devem ainda ser impulsionados nos próximos trimestres por (i) um mix mais positivo de marcas, pautado pelo avanço das marcas premium, como a Piraquê, em especial, nas regiões Centro-Oeste, Sudeste s Sul e (ii) pela contínua recuperação do segmento de biscoitos, primordialmente, na região Nordeste.

Dessa forma, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 50,00.