Pontos de destaque:

(i) Top-line estável, pautado por preços mais fracos e volumes mais fortes; (ii) Relevante expansão de margens na base anual, impulsionada pela queda no trigo e óleo de palma; (iii) Melhora na composição do mix de marcas; (iv) Lucro líquido trimestral recorde e acima do esperado; (v) Forte geração de caixa no trimestre contribuiu para a companhia encerrar o ano com geração operacional de caixa anual recorde; (vi) Reiteramos recomendação de COMPRA com Target Price 12M de R$ 50,00.

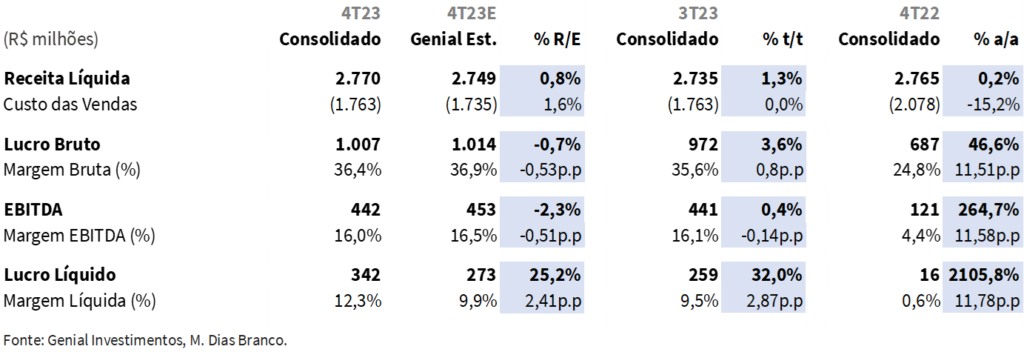

A M. Dias Branco (MDIA3) entregou um trimestre forte e em linha com o que esperávamos. Sólido em termos de receita, com um top-line ligeiramente acima das nossas projeções (+0,8% vs. Genial Est.), e forte em termos de margens, com uma margem EBITDA pouco abaixo de nossas expectativas (-0,5p.p. vs. Genial Est.) e +0,1p.p. acima do que o mercado esperava. Destaque para o bottom-line, o qual foi acima de nossas expectativas, (+2,4p.p. vs. Genial Est.), as quais já estavam +0,2p.p. acima do que o mercado projetava.

Desse modo, a companhia entregou uma receita bastante estável (+1,3% t/t e +0,2% a/a) por um preço médio menor (-4,8% t/t e -7,8% a/a) e volumes maiores (+6,4% t/t e +8,7% a/a), e uma importante expansão de margem EBITDA (-0,1p.p. t/t e +11,6p.p. a/a), em virtude de custos menores do trigo e do óleo de palma, e de uma melhora no mix.

Para os próximos exercícios, mantemos perspectivas positivas para a companhia, e, além disso, seguimos vendo um upside relevante em relação ao preço de tela atual das ações, e, assim, reiteramos nossa recomendação de COMPRA com Target Price 12M de R$ 50,00.

Análise dos Resultados

Foi reportada uma receita líquida de R$ 2,8b (+0,2% a/a e +0,8% vs. Genial Est.), e um EBITDA de R$ 442m (+264,7% a/a e -2,3% vs. Genial Est.). Dessa forma, a companhia atingiu uma margem EBITDA de 16,0% (+11,6p.p. a/a e -0,5p.p. vs. Genial Est.), devido a menores custos com trigo e óleo de palma, e melhora de mix de marcas.

Por fim, o lucro líquido foi de R$ 342m (+2105,8% a/a e +25,2% vs. Genial Est.), recorde trimestral para a companhia, e que fez com que a M. Dias Branco também atingisse um lucro líquido anual recorde, de R$ 889m (+84,5% a/a).

M. Dias Branco: Variação Anual e Trimestral

O caminho do sucesso: expansão contínua de margens, forte geração de caixa e alavancagem em queda. Os maiores destaques positivos do 4T23 foram (i) a relevante expansão da margem EBITDA (-0,1p.p. t/t e +4,3p.p. a/a), impulsionada pela melhora no mix de marcas e queda nos preços do trigo (-28% dez/23 vs. dez/22) e do óleo de palma (-32% dez/23 vs. dez/22); (ii) a forte geração de caixa operacional, que atingiu R$ 584m, e contribuiu para que a companhia encerrasse 2023 com geração de caixa operacional recorde, de R$ 2,1b (vs. R$ 107m em 2022); (iii) o crescimento no volume de vendas (+6,4% t/t e +8,7% a/a); (iv) a queda sequencial na alavancagem, que encerrou o 4T23 em 0,1x Dívida Líquida/EBITDA UDM (vs. 0,3x no 3T23 e 1,8x no 4T22), patamar bastante saudável de saúde financeira, viabilizado pela contínua recuperação da margem EBITDA e geração robusta de caixa e (v) a companhia encerrando 2023 apresentando um crescimento relevante de receita de uma de suas principais marcas premium, a Piraquê, que atingiu faturamento de R$ 1,2b no ano (+17,0% a/a).

Já do lado negativo, a lista de destaques é bem menor. Os principais destaques negativos do 4T23 foram (i) um recuo no preço médio (-7,8% a/a), em virtude de uma queda sequencial nos preços de itens de menor valor agregado, como farinha de trigo (-20,9% a/a) e margarinas e gorduras (-10,2% a/a), os quais acompanharam a queda das commodities e (ii) uma recuperação sequencial de market share um pouco mais tímida do que esperávamos em biscoitos (+0,3p.p. t/t e -1,2p.p. a/a) e massas (+0,3p.p. t/t e -2,9p.p. a/a).

Nossa visão e recomendação

Para os próximos trimestres, projetamos um aumento gradual nas margens, devido (i) à redução nos preços do trigo e do óleo de palma, cujos efeitos, na nossa visão, ainda não foram totalmente refletidos no operacional da companhia, ainda que a maior magnitude dos impactos já tenham ocorrido e (ii) à uma contínua melhora de mix, impulsionada pelo avanço das marcas premium, especialmente nas regiões Sul, Sudeste e Centro-Oeste.

Esses fatores somados (i) a uma demanda estável por massas e biscoitos; (ii) um aumento na busca por alimentos saudáveis, como os oferecidos pela Jasmine e Latinex, que também possuem maior valor agregado; (iii) uma maior integração das recentes aquisições e (iv) uma possível recuperação da participação de mercado no segmento de biscoitos no Nordeste em 2024, nos mantém otimistas em relação aos papéis.

Desse modo, reafirmamos nossa recomendação de COMPRA, com um Target Price 12M de R$ 50,00.