A Marfrig divulgou seus resultados do 4T24 ontem, 26 de fevereiro, após o fechamento do mercado. Em nossa avaliação, a companhia apresentou um trimestre bom, acima das nossas expectativas. Sob a ótica dos números ex-BRF, seguimos com a visão de que a companhia ainda carece de catalisadores relevantes para 25E do ponto de vista fundamentalista. No entanto, ao considerarmos o desempenho consolidado, impulsionado pela contínua sólida performance da BRF, o panorama se torna mais favorável. Ainda assim, reforçamos nossa recomendação de COMPRA em BRF (BRFS3) e entendemos que a exposição à Marfrig, neste momento, não deve ser justificada apenas pelo bom desempenho de sua controlada.

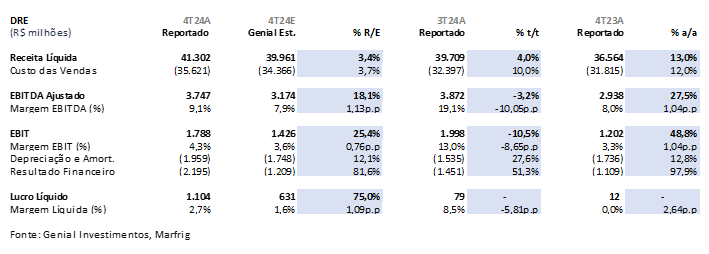

A Receita Líquida foi de R$41,3b (+3,4% vs. Genial Est.;), subindo +9,5% t/t e +22,1% a/a, com destaque para BRF que reportou R$17,5b (+13,4% t/t; +21,4% a/a) e exportações da América do Sul. O EBITDA Ajustado atingiu R$3,7b (+18,1% vs. Genial Est.), acelerando +12,0% t/t e +37,1% a/a, com margem de 9,1% (+1,1p.p vs. Genial Est.). O resultado financeiro líquido foi uma despesa de –R$2,2b, pressionado por ajustes negativos em derivativos e custos financeiros elevados (+81,6% vs. Genial Est.). O Lucro Líquido atingiu R$1,1b (+75% vs. Genial Est.), beneficiado pela melhor performance operacional da BRF, que reportou EBITDA de R$4,5b (+50,4% a/a), e ganhos de capital oriundo da alienação de ativos (11 plantas de abate vendidas para a Minerva). O FCF foi de R$1,6b (+6% vs. Genial Est.).

Apesar disso, continuamos a acreditar que alguns desafios devem comprometer a tese de investimento, como: (i) o ciclo desafiador do gado na América do Norte, cuja recuperação só deve ocorrer ~2027; (ii) a reversão do ciclo do gado no Brasil, com forte valorização do preço da arroba nas últimas semanas devido à significativa redução da oferta de gado, reflexo dos abates recordes voltados à exportação e do nível de retenção de fêmeas, o que tende a intensificar a compressão das margens em 2025E vs. 2024; e (iii) a dificuldade da companhia em administrar sua alta alavancagem, projetada em ~3,5x Dívida Líq./EBITDA 25E apesar da melhora no 4T24, com o índice recuando para 2,8x (vs. 3,0x no 3T24) em BRL e de 2,5x (vs. 2,9x no 3T24) em USD. Entendemos que a adversidade cíclica implícita à nossa projeção de contração do EBITDA a/a em 2025 deverá pressioná-lo.

Valuation e recomendação. Embora ainda não concordemos, do ponto de vista fundamentalista, com a forma como o mercado tem correlacionado o desempenho da Marfrig ao da BRF, acreditamos que as ações da companhia devem reagir positivamente no pregão seguinte à divulgação dos resultados, impulsionadas por: (i) desempenho resiliente, com perspectivas operacionais mais positivas com a nova estrutura pós deal influindo geração de FCF 25E mais sólida do que o previsto anteriormente;(ii) trajetória de desalavancagem; (iii) a recompra de R$100,2m em ações no 4T24, reduzindo parcialmente a oferta das ações; e (ii) a distribuição de R$2,5b em dividendos, com uma parcela relevante sendo efetivada usando o trimestre passado como referência, contribuindo para dividend yield de ~21% (+0,3p.p vs. Genial Est.), mas ainda dependente da forte geração de fluxo de caixa da BRF. Portanto, reiteramos nossa visão de quem, apesar do bom resultado, acreditamos que não seja um bom momento para posições compradas na Marfrig sob uma ótica fundamentalista e mantemos nossa recomendação de MANTER, com Target Price 12M de R$16,00 implicando um upside de +14,9%.

MRFG3: Resultado 4T24

Operação América do Norte: Preços maiores apoiam resultado, mas margem contrai.

A operação na América do Norte totalizou um volume de vendas de 500Kt (-0,8% vs. Genial Est.), desacelerando levemente em -1,6% t/t, e com uma alta também amena de +0,8% a/a, refletindo característica típica de sazonalidade pós-período de verão (barbecue season). A Receita Líquida foi de US$3,2b (-1,4% t/t; +4,8% a/a), impulsionada pelo aumento no preço médio de venda, acima do que esperávamos (US$6,40/kg no 4T24 vs. US$6,15/kg no 4T23 ).

Em BRL, a Receita Líquida totalizou R$18,7b (+2,3% vs. Genial Est.). Já o EBITDA recuou para US$62m (+5,2% vs. Genial Est.), com compressão de -40,1% t/t e -22,2% a/a, refletindo maiores custos de aquisição do gado em fase de abate e menor alavancagem operacional. A margem EBITDA contraiu para 1,9% (+0,5p.p vs. Genial Est), desacelerando -0,5p.p t/t; -0,6p.p a/a. Em BRL, o EBITDA ajustado somou R$360m (+12% vs. Genial Est.). No trimestre, 86% do volume foi destinado ao mercado interno (432Kt; -0,7% a/a), enquanto as exportações responderam por 68Kt (+11,5% a/a). A Ásia (Japão e Coreia do Sul) seguiu como principal destino de exportação, mantendo 56% da participação, enquanto outros países asiáticos ampliaram sua representatividade de 18% para 21% da receita de exportação.

Operação América do Sul: Embarques tem elevação, compensando aumento de custos na margem.

A operação da companhia na América do Sul registrou um volume de vendas de 241Kt (+4,2% vs. Genial Est.), subindo +10,2% t/t e +25,1% a/a, impulsionado pela adição de capacidade de abate e desossa, ainda em processo de ramp-up e otimização nos complexos industriais da companhia. As vendas no mercado doméstico representaram 62% do volume total. Já a Receita Líquida da operação atingiu R$5,1b (+3,1% vs. Genial Est.), com alta de +20,5% t/t e +18,9% a/a, refletindo tanto o aumento de volume quanto um maior preço médio na exportação. No trimestre, 51% da receita da operação veio das exportações, com 52% desse montante destinado a China e Hong Kong (vs. 55% no 4T23). O EBITDA somou R$660m (+9,2% vs. Genial Est.), obtendo uma elevação de +27,6% t/t e +25,1% a/a, com margem de 12,8%, expansão de +0,7p.p t/t e +0,6p.p a/a.

BRF: Um bom resultado, mas houve desaceleração de margens, confirmando inflexão.

A Receita Líquida da BRF totalizou R$17,5b (+13,1% t/t; +21,4% a/a), com destaque para o mercado doméstico, que avançou +17,1% a/a, e para o mercado externo, que cresceu +26,6% a/a. O COGS aumentou +16,1% a/a, totalizando R$13b, refletindo a elevação dos custos de insumos. Já o EBITDA atingiu R$2,8b (+50,4% a/a), com margem de 16,0% (-2,4p.p t/t; +3p.p a/a). Recomentamos aos investidores que desejam saber mais sobre o resultado de BRF que leiam o nosso relatório, que segue em anexo (BRF 4T24 Review).

Nossa visão e recomendação

Em nossa visão, a combinação de (i) desempenho resiliente, com perspectivas operacionais mais positivas com a nova estrutura pós deal e (ii) trajetória de desalavancagem podem contribuir com a visão mais otimista do mercado sobre a tese. Contudo, dada a conjuntura ainda desafiadora, preferimos manter postura cautelosa.

Leve atenuação no EUA.

Em nossa visão, alguns fatores indicam alguma possível suaviação no ciclo no EUA para 2025, o que beneficiaria as margens da National Beef, que incluem (i) players menores estão reduzindo volumes devido à dificuldade em manter a rentabilidade, face aos altos custos, adicionalmente, (ii) houve uma redução de turnos de abate aos sábados nos EUA (agora em 2% vs. 10%+ antes).

Além disso, a Tyson, uma das maiores produtoras globais de carne, anunciou o recentemente fechamento de uma unidade de processados no Kansas (MO), e (iii) vemos como próximo passo uma possível redução de capacidade em plantas de abate, o que poderia aliviar a oferta de gado. Assim, acreditamos que esses fatores podem atenuar em partes os impactos do ciclo negativo nos EUA para a National Beef, com nossa previsão de margem EBITDA em torno de 2,5% 25E (vs. 2,4% no 3T24 e ~5% na média histórica). No entanto, uma recuperação mais expressiva dos preços com reversão de ciclo é esperada apenas para 2026-2027.

América do Sul: O 4T24 foi positivo, mas acreditamos que a situação vai piorar em 2025.

Apesar de um ciclo ainda mais desafiador esperado para o 2S25 no Brasil, com preços de gado em níveis recordes, entendemos que esses impactos serão parcialmente compensados por um Top-Line mais favorável, com: (i) taxa de câmbio USD/BRL ainda favorável para as exportações, aliada a (ii) maiores patamar de cut-out (preço repassado da carne para o consumidor), tanto no mercado doméstico quanto externo; (iii) aumento de volumes, com a incorporação das expansões de capacidade de abate e desossa e (iv) um portfólio com maior dissipação de cortes e assimilação de percepção de valor no produto, através de marcas reconhecidas no Brasil e internacionalmente (como Bassi, por exemplo), além da sua exposição a processados e estratégia comercial conjunta com a BRF nessa cadeia de produtos.

Entendemos que a nova configuração da Marfrig (pós-deal com Minerva) traz um equilíbrio mais favorável entre um business commotizado e de valor agregado, o que deverá gerar margens mais altas e menos voláteis em comparação com a média histórica. Esperamos que os resultados sejam um pouco melhores no 1S25, especialmente devido a uma base de comparação mais fraca no 1S024, e mais desafiador no 2S25, o que deverá resultar em estabilidade das margens na comparação anual, com receitas mais altas sendo parcialmente compensadas por custos mais elevados.

Resiliência no meio da virada de ciclo.

Acreditamos que a Marfrig tem feito seu papel em adotar estratégias que permitam modernização e aumento de produtividade para manter margens sustentáveis e enfrentar os ciclos de baixa da carne bovina, com investimentos em mecanização das operações, ampliação de capacidades fabris e com foco em expansão para mercados premium, porém o momento ainda desafiador das suas principais unidades de negócio nos leva a manter uma visão cautelosa com o nome.

De fato, acreditamos que a Marfrig está posicionada para iniciar um ciclo de desalavancagem. Esperamos uma geração de FCF sólida para 25E (principalmente por conta de BRF), o que deve permitir que a empresa mantenha sua alavancagem sob controle. No entanto, o cenário turbulento deve limitar a materialização de catalisadores fundamentais que poderiam elevar a atratividade do papel. Vemos a Marfrig negociando um 4,5x EV/EBITDA 25E (próximo aos níveis pré BRF), reiteramos nossa recomendação de MANTER, diante de um viés um pouco mais conservador que o consenso de mercado, mantemos nosso Target Price 12M para R$16,00, representando um upside de +14,9%.