O Mercado Livre reportará seu resultado no dia 22/02/2024. Esperamos um resultado forte com destaque para o crescimento GMV no Brasil e México, impulsionado por eventos como a Black Friday. Além disso, esperamos um aumento significativo no take rate no e-commerce, expansão da carteira de crédito, aumento de TPV e redução dos índices de inadimplência. Sendo assim, seguimos com nossa recomendação de Compra com preço-alvo de R$87,00.

Análise das nossas expectativas

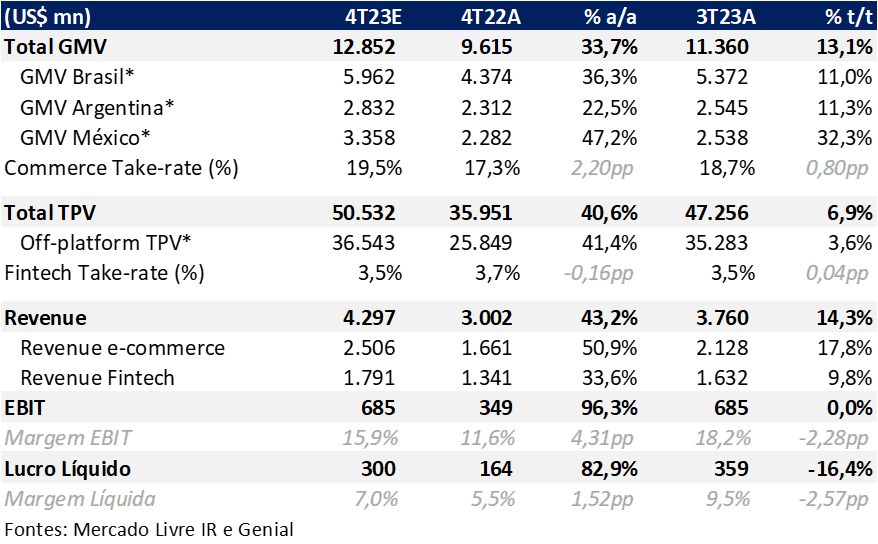

Projetamos forte crescimento do GMV de 33,7% a/a impulsionado principalmente pelo desempenho positivo no México e no Brasil. No caso do Brasil, é esperado um crescimento ainda mais robusto de 36,3% a/a, com destaque para a performance durante a Black Friday, onde foi registrado um impressionante aumento de 80% em comparação com o ano anterior. Esses números refletem a contínua expansão do Mercado Livre e sugerem um ganho adicional de market-share, especialmente considerando a queda a/a relatada no GMV durante a Black Friday de outros players do e-commerce nacional. No México, espera-se uma dinâmica semelhante, porém com um crescimento ainda mais acentuado de 47,2% a/a. A empresa também se destacou durante o El Buen Fin, o equivalente local da Black Friday, registrando um aumento de 40% a/a. Para a Argentina, apesar da situação econômica desafiadora do país, é previsto um crescimento sólido de 22,5% a/a.

Esperamos um crescimento de 2,20 p.p. a/a no take rate no e-commerce. Acreditamos que essa expansão ocorrerá por três motivos: (i) aumento nas comissões implementadas em janeiro de 2023; (ii) maior adoção do Mercado Ads; e (iii) mudança no mix geográfico com menor participação da Argentina (lower rates) no mix de vendas e aumento nas demais geografias.

Crescimento da carteira de crédito e a redução dos índices de NPL acima de 90 dias. Estamos projetando que a carteira de crédito continuará expandindo e deverá atingir um patamar próximo de US$3,9 bilhões. Esperamos observar uma aceleração na emissão de cartões de crédito, mantendo as tendências do trimestre passado, acelerando no Brasil e no México. Quanto ao NPL +90, esperamos que atinja 18% (-2 p.p. t/t), devido ao aumento da carteira e à melhoria no perfil de crédito, resultado de um maior conservadorismo na originação que vem sendo implementado nos últimos trimestres.

Aumento de TPV (+3,6% t/t; +40,6% a/a) e queda no take-rate a/a. Projetamos que o TPV atingirá US$50 bilhões neste trimestre, com o off-platform representando 72,3% do TPV total. Acreditamos que o principal impulsionador será o TPV digital, mobile wallets e contas digitais, seguindo as tendências dos últimos trimestres. Com isso, o mix de TPV passa a ter uma maior participação do digital, que possui taxas menores, e acreditamos que isso deva refletir no take-rate do segmento de fintech (-0,16 p.p. a/a). Outro ponto que vemos influenciando o take-rate negativamente é a mudança de estratégia de clientes na adquirência (mPOS e pagamentos on-line). Com um maior foco em Small Business, um segmento mais competitivo, a empresa deve continuar aplicando taxas menores para atrair os lojistas.

Crescimento de receita de 43,2% a/a. Com o aumento de GMV e take-rate no e-commerce e aumento de TPV e take-rate em fintech, estamos projetando uma receita consolidada de US$4,3b (+43,2% a/a; +14,3% t/t).

Expansão de margem EBIT +4,31 p.p. a/a. Acreditamos que o ganho de margem deva vir principalmente da maior alavancagem operacional da empresa, permitindo a diluição dos custos e despesas. Em nossa visão, a diluição dos custos deve permitir um aumento de +2 p.p. a/a de margem bruta. Nas despesas, acreditamos em um aumento de +30,3% das despesas de marketing e vendas, devido a maiores investimentos em relação ao MELI+ e à Black Friday. Ainda assim, acreditamos que o robusto crescimento do topline será capaz de diluir esse efeito, permitindo um aumento de +4,31 p.p. da margem operacional.

Crescimento de lucro e expansão de margem a/a. Esperamos um lucro líquido de US$300m (+82,9% a/a) e margem líquida de 7,0% (+1,52 p.p.). O câmbio da Argentina deve continuar tendo um impacto negativo no resultado, em função da alta desvalorização cambial (USD/AR$) observada no trimestre. Ainda assim, acreditamos que os ganhos de alavancagem operacional serão capazes de compensar esse efeito negativo, permitindo um crescimento da última linha.