O Mercado Livre divulgou os resultados do 2T25 ao final do pregão desta segunda-feira (04/ago). Apesar da queda de 5,0% no after market, temos uma leitura diferente do sentimento que contaminou o papel.

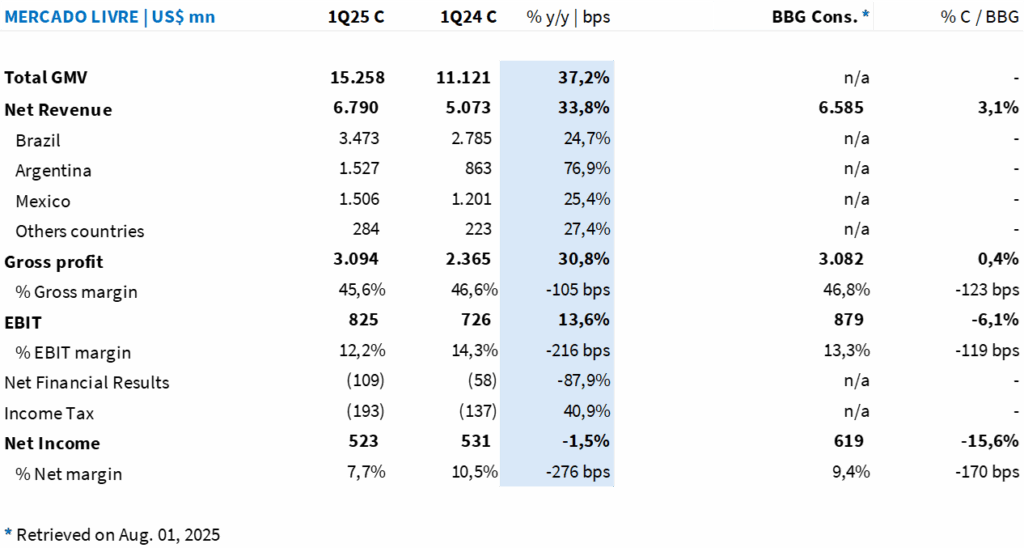

Em FX-Neutral, o lucro líquido consolidado foi de US$ 523 milhões (-1,5% a/a), com margem líquida de 7,7% (-2,8 p.p. a/a), ficando 15,6% abaixo do consenso de mercado (US$ 619 milhões, segundo BBG), o que ajuda a explicar parte da reação negativa inicial.

Suspeitamos que boa parte dos analistas tenha subestimado o impacto do investimento deliberado em margem na operação brasileira de e-commerce, iniciado em junho, com a redução do ticket mínimo para frete grátis de R$ 79 para R$ 19. A decisão puxou o EBIT para US$ 825 milhões, com uma compressão de margem operacional de -2,1 p.p. na base anual.

Mas o efeito veio como planejado: o giro acelerou no Brasil, com alta de +26% a/a em itens vendidos no trimestre (vs. +25% no 1T25), mesmo diante de uma base de comparação desafiadora. Em junho, quando a nova política entrou em vigor, a aceleração foi ainda mais forte: +34% a/a.

A decisão de ampliar o frete grátis foi cirúrgica para impulsionar engajamento e defender share em categorias de menor valor, onde a competição com cross-borders como Temu, Tik Tok Shop, Shein, Shopee e AliExpress é mais intensa.

O custo veio na forma de um EBIT levemente abaixo do esperado, dado o aumento nos gastos com marketing e a diluição de despesas fixas que ainda não encontrou um ponto de equilíbrio – e nem esperamos que encontre em 2025. Ainda assim, essa é uma compressão de margem opcional, reversível e completamente estratégica.

Fora do Brasil, o México ajudou a amortecer parcialmente a pressão na margem consolidada — apesar de estruturalmente operar com rentabilidade inferior aos demais mercados. Já a Argentina trouxe desafios adicionais ao EBIT do grupo: a normalização da inflação reduziu o crescimento da receita nominal e elevou a alíquota efetiva de imposto de renda no trimestre.

Durante períodos de inflação alta, as receitas em pesos argentinos cresciam de forma inflada, impulsionadas por aumentos de preços mesmo sem expansão real de volumes. Agora, com a inflação desacelerando, esse efeito desaparece – o que freia o crescimento nominal da receita, mas reflete com mais precisão o avanço real do negócio. Exemplo disso foi o salto de +46% a/a em itens vendidos no país, mesmo diante de uma base extremamente forte (+252% a/a no 2T24).

Por outro lado, a estabilização econômica também implicou uma alíquota de IR mais próxima da realidade, abocanhando parte da margem líquida da companhia. Antes, com inflação descontrolada, os mecanismos de correção fiscal, como indexações e ajustes contábeis, reduziam artificialmente a carga tributária efetiva da companhia no país.

Num papel com valuation elevado (48,0x P/E 25E e 34,0x P/E 26E), movimentos como esse acabam gerando correções, mesmo quando a tese de crescimento segue de pé. A fotografia do trimestre não é bonita, mas sozinha não conta o filme inteiro.