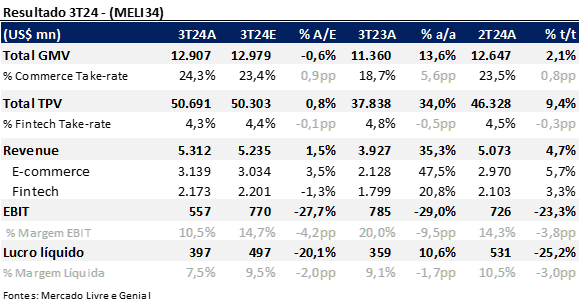

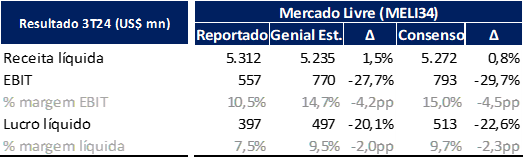

O Mercado Livre reportou resultados com margens bem abaixo do consenso e de nossas expectativas (EBIT -29,7% vs. Consenso; Margem EBIT -4,5 p.p. vs. Consenso), o que levou a uma queda de quase 9% no after-market. Esse resultado foi impactado pelo crescimento da operação de cartões de crédito e pelos investimentos em logística (com a abertura de 6 novos fulfillment centers). Apesar da queda na margem, a empresa apresentou boas métricas operacionais, como GMV (+71% a/a FX-neutral), itens vendidos (+28% a/a), compradores únicos (60,8 milhões, +21% a/a) e melhora no NPL. Portanto, não vemos alteração na tese de investimento e mantemos uma visão otimista sobre o case, reiterando a recomendação de Compra, com preço-alvo de R$110.

E-commerce

GMV em linha com expectativas do mercado

O Meli reportou um GMV de US$12,9b, apresentando crescimento de 13,6% a/a em USD e 71% a/a FX-neutral. O Brasil foi o principal destaque, com crescimento de 34% a/a FX-neutral, embora o GMV tenha começado a mostrar sinais de desaceleração (2T24 cresceu 36% a/a). No México, a empresa apresentou 27% a/a FX-neutral, com um aumento de 27% no número de itens vendidos; assim como no Brasil, o GMV e os itens vendidos apresentam sinais de desaceleração. Na Argentina, a empresa registrou crescimento de 218% a/a FX-neutral no GMV, impulsionado pela alta inflação no período. Em número de itens vendidos, a Argentina teve um crescimento de 16% a/a.

Take-rate cresce 5,6 p.p. beneficiado por reclassificação

No 1T24, a empresa realizou uma reclassificação de suas contas, resultando em um ganho de 4,0 p.p. a/a. Excluindo esse impacto, o take-rate teria sido de 20,3%, com um crescimento de 1,6 p.p. a/a, devido à melhora da rentabilidade do 1P e ao aumento da penetração do Meli Ads (2% do GMV), que cresceu 37% a/a.

Receita de e-commerce cresce 47,5% a/a

A empresa reportou receita de US$3,1b, com um crescimento de 47,5% a/a, devido ao crescimento de 13,6% a/a do GMV e à expansão do take-rate.

Fintech

Portfólio de crédito cresce 77% e NPL diminui

A carteira de crédito atingiu US$6,0b, com crescimento de 77% a/a, sendo o cartão de crédito o principal driver, apresentando crescimento de 172% a/a. O NIMAL teve uma compressão de 6,9 p.p. t/t, devido a três fatores: (i) maior participação do cartão no mix (de 25% para 39% da carteira); (ii) avanço para um mercado de usuários de menor risco, com empréstimos de margem mais baixa; e (iii) ritmo acelerado de originações com provisões iniciais mais altas.O NPL >90 e o NPL 15-90 apresentaram quedas, com o NPL >90 atingindo 17,9% (-0,6 p.p. t/t) e o NPL 15-90 em 7,8% (-0,4 p.p.).

TPV atinge crescimento de 34,0%

O TPV atingiu US$50,7b, com crescimento de 34,0% a/a. O TPV de adquirência foi de US$36b (+21% a/a), mesmo com desafios cambiais em todos os mercados. A operação no México foi destaque, com crescimento de 46% a/a FX-neutral, e no Brasil a operação também teve bom desempenho, com crescimento de 30% a/a FX-neutral.

Receita de fintech cresce 20,8% a/a

A companhia reportou receita de US$2,2b, com crescimento de 20,8% a/a. O take-rate apresentou queda de 0,47 p.p., principalmente devido à menor receita financeira (taxas mais baixas na Argentina) e à mudança para o mercado de maior valor no Brasil, o que pressiona as taxas de transação e financiamento líquido.

Consolidado

Receita fica em linha com o consenso

A empresa reportou receita consolidada de US$5,3b, em linha com as estimativas do mercado (+0,8% vs. consenso), impulsionada pelo e-commerce, que apresentou crescimento de 47,5% a/a. A receita de fintech cresceu 20,8% a/a.

Margens decepcionam e ficam abaixo das estimativas do mercado

A empresa reportou um EBIT de US$557m (-29,0% a/a), bem abaixo das estimativas do mercado (-29,7% vs. consenso). A margem EBIT teve queda de 9,5 p.p. a/a, devido a uma redução na margem bruta de 2,3 p.p. em base comparável, atribuída aos investimentos em logística e ao efeito do 1P no mix. Entre a margem bruta e o EBIT, houve um impacto de -1,8% devido à reclassificação de receita de juros; portanto, em base comparável, a queda na margem EBIT foi de 7,4 p.p. a/a, com os principais detratores sendo “Bad debt” (-3,4 p.p. a/a), devido aos investimentos no negócio de crédito que geram provisões, e aumento no G&A que impactou em -1,1 p.p. a/a, dos quais -0,8 p.p. foram devido a um evento não recorrente e LTRP (Long Term Retention Plan) devido ao aumento do preço das ações.

O lucro líquido foi de US$397m, com um aumento de 10,6% a/a e margem de 7,5%. A queda no EBIT foi parcialmente compensada por reduções nas perdas por FX na Argentina e por menores impostos, resultando em uma compressão de -1,1 p.p. em base comparável.