Ao destoar completamente do movimento recente do Ibovespa, Casas Bahia (BHIA3) e Magazine Luiza (MGLU3) têm chamado atenção no mercado, tanto por parte de investidores institucionais quanto de pessoas físicas. E não sem motivo: enquanto o Ibovespa permanece próximo da estabilidade, BHIA3 e MGLU3 registram valorizações expressivas de 93% e 16% nos últimos cinco dias, respectivamente.

Não acreditamos que esses movimentos estejam diretamente relacionados ao desempenho operacional das varejistas no 4º trimestre – tema que detalharemos ao longo do relatório – nem que sinalizem uma virada estrutural para os próximos períodos.

Embora as estruturas de capital das duas companhias sejam distintas, o ambiente macroeconômico para o varejo discricionário de alto ticket tende a ser mais desafiador em 2025 do que foi em 2024. Apesar do impulso inicial gerado pelo aumento da renda disponível no início do ano, favorecendo o consumo entre janeiro e abril, o cenário se torna mais complexo adiante, com um câmbio elevado pressionando a inflação, dificultando o trabalho do Banco Central na ancoragem das expectativas e ampliando os desafios fiscais do governo – ainda mais relevante às vésperas de um ano eleitoral.

Com alavancagem elevada e um consumo altamente sensível ao desempenho econômico do país, as ações dessas empresas acabam sendo interpretadas pelo mercado como uma proxy da Selic. O elevado short interest (26,9% para BHIA3 e 17,8% para MGLU3) somado ao beta próximo a 2,5 em ambas as companhias amplifica a volatilidade dos papéis.

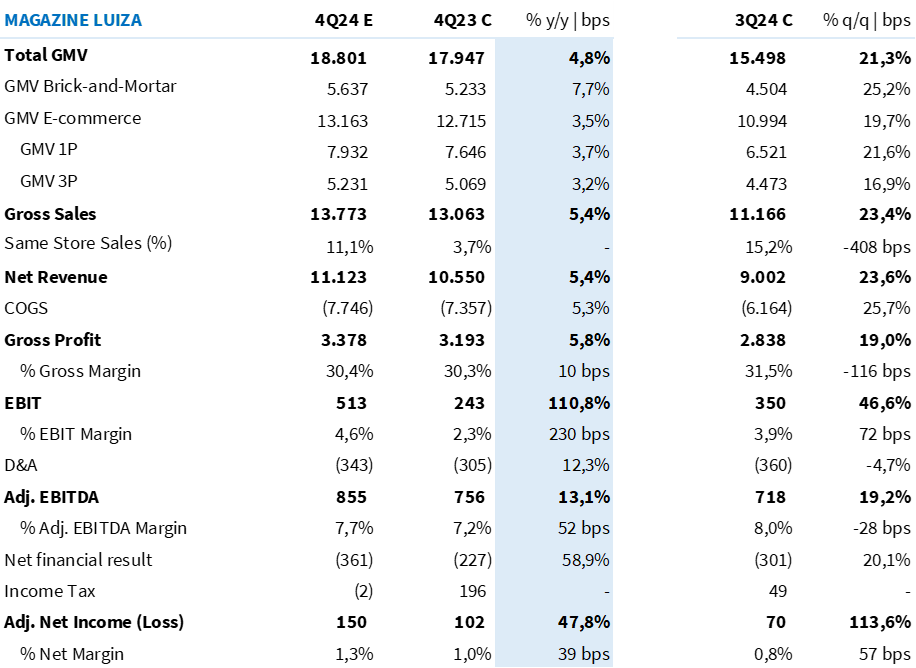

Observe o aumento dos custos (lending interest) de manter uma posição vendida em BHIA3 e MGLU3 desde fevereiro (Figura 1). Como o short interest dessas ações já estavam altos (muitos investidores apostando na queda da ação), um rali inesperado poderia começar a forçar esses investidores a zerar suas posições.

Figura 1: Lending interest de Casas Bahia e Magazine Luiza nas últimas semanas.

Para encerrar um short, os vendidos precisam recomprar as ações no mercado, aumentando a demanda e impulsionando ainda mais a alta do preço. O aumento do lending interest reflete justamente essa pressão sobre os vendidos, já que aqueles que ainda desejam manter suas posições enfrentam um custo cada vez mais elevado para continuar apostando na queda.

Além disso, observe que o custo de manter uma posição short em Magazine Luiza (MGLU3) sempre foi significativamente maior do que em Casas Bahia (BHIA3), tornando a dinâmica de pressão sobre os vendidos ainda mais evidente no caso de BHIA3. Esse fator pode amplificar movimentos de curto prazo, tornando a volatilidade ainda mais acentuada no papel.

Portanto, em nosso ponto de vista, a valorização expressiva de BHIA3 e MGLU3 parece muito mais técnica e especulativa do que fundamentada em mudanças estruturais. Ambas as empresas tem passado por um aumento no volume de negociação bem acima da média e, especialmente, em relação à Casas Bahia, temos acompanhado um forte movimento especulativo vindo do público pessoa física.

Casas Bahia divulgará seu resultado nesta quarta-feira (12/mar), enquanto o Magazine Luiza apresentará seus números na quinta-feira (13/mar).

O cenário macroeconômico favorável no 4º trimestre de 2024 deve impulsionar as vendas e a rentabilidade de Casas Bahia e Magazine Luiza. A taxa de desemprego em 6,2% e o crescimento da massa salarial em 7,4% a/a, atingindo R$ 339,4 bilhões, reforçam a demanda por bens de consumo, favorecendo o varejo.

Além disso, o aumento da renda média em 4,3% fortalece o poder de compra dos consumidores, impulsionando tanto o varejo físico quanto o digital. No caso da Casas Bahia, a expansão do crediário digital e a melhoria na conversão de lojas físicas reforçam o potencial de crescimento, enquanto no Magazine Luiza, esperamos ver um contínuo ganho de market share de lojas físicas, sendo o principal canal de crescimento do grupo, enquanto o marketplace, apesar de contribuir para rentabilidade, ainda emplaca um growth nada atrativo – na mesma esteira da fraca performance apresentado nos 9M de 2024.

A Black Friday e a sazonalidade positiva do trimestre devem contribuir para um aumento relevante no volume de vendas, enquanto estratégias de precificação e mix de produtos ajudam a proteger margens operacionais. No Magalu, a LuizaCred fortalece o EBITDA, e na Casas Bahia, a reorganização de ativos e novas fontes de financiamento devem apoiar a estrutura de capital.

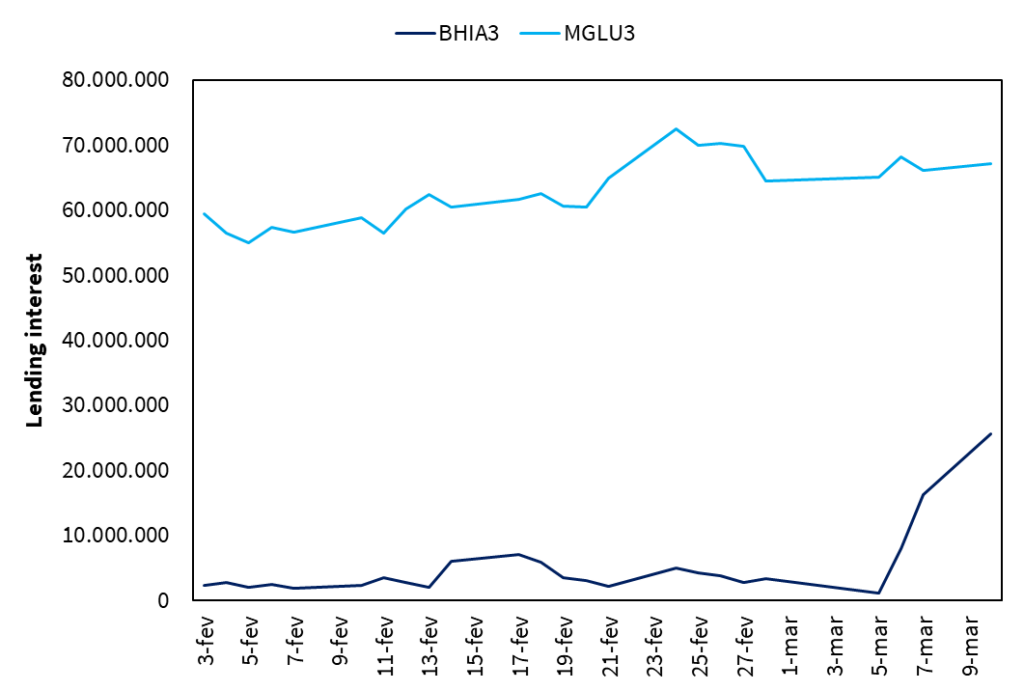

BHIA3 | O que esperamos de Casas Bahia no 4T24?

Acreditamos que o 4º trimestre promete ser um trimestre muito positivo para a Casas Bahia, dado a fraca base de comparação e contínuos avanços no plano de transformação. Projetamos crescimento de receita e melhoria na margem EBITDA, reflexo da maior eficiência operacional e de uma abordagem mais equilibrada entre vendas e rentabilidade.

Com ampliação da carteira de crédito somado sortimento mais acertado e melhores níveis de estoque, o canal físico deve ser a grande estrela do trimestre. Estimamos um crescimento do SSS de 14,9% a/a.

Projetamos que o canal online mostre sinais de estabilização, com o GMV total (1P + 3P) parando de cair. O 1P ainda deve registrar queda low double digits (Est. em -12% a/a), mas muito menor do que nos trimestres anteriores (a qual registrava uma queda entre 22% e 35% a/a), enquanto o 3P deve crescer em mid teens (Est. em +14,9% a/a), praticamente compensando a retração do 1P.

Destaque para a mudança estratégica no marketplace (3P), que passou a vender mais itens diretamente dos fornecedores, focando em categorias complementares ao core. Essa mudança pode aumentar o ticket médio e a penetração do 3P, além de facilitar a oferta de crediário para esses produtos.

Dado a fraca base de comparação a/a, acreditamos que a margem bruta tem espaço para saltar 340bps a/a, atingindo 31% no período, embora menor que o apresentado no 3º trimestre dado o evento de Black Friday.

Com maiores vendas e carrego positivo de margem bruta, o EBITDA aj. deve ser 3x maior do que o apresentado no 4º trimestre de 2023, em R$ 604 milhões, com uma margem de 7,9% (+570bps a/a). Contudo, dado a alta alavancagem financeira, o trimestre ainda deve fechar com prejuízo de R$ 240 milhões, significativamente menor do que o apresentado no ano passado (-R$ 1,0 bilhão).

Tabela 1: Expectativa Genial para Casas Bahia no 4º trimestre de 2024 (R$ milhões; IFRS 16).

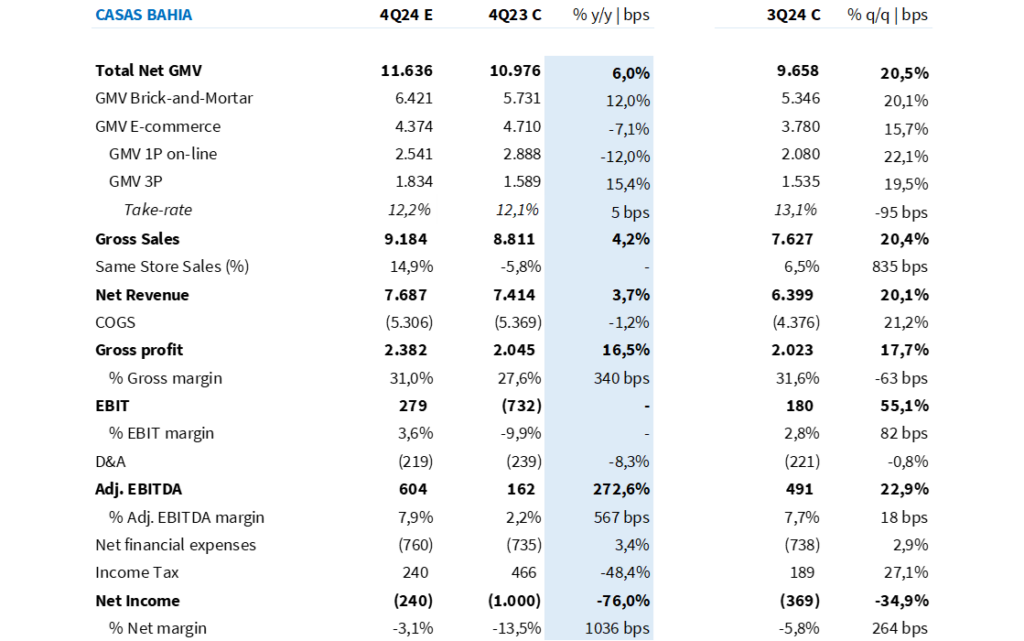

MGLU3 | O que esperamos de Magazine Luiza no 4T24?

O Magazine Luiza deve emplacar mais um trimestre lucrativo, com as lojas físicas puxando o crescimento e o e-commerce mantendo a fraca tendência dos últimos trimestres.

Acreditamos que as lojas físicas serão novamente o canal de maior expansão, registrando um SSS de 11,1% a/a, e consolidando ganho de market share. Projetamos que o desempenho do e-commerce siga o padrão observado ao longo do ano, com crescimento de um dígito baixo tanto no 1P quanto no 3P.

Acreditamos que ainda não houve tempo suficiente para que a parceria com o AliExpress impactasse o crescimento do 3P de forma relevante. Além disso, a Black Friday trouxe um trade-off entre margens e vendas, e projetamos que, ao priorizar rentabilidade em vez de volume, o crescimento do canal online pode não impressionar o mercado no trimestre.

Projetamos uma margem bruta praticamente estável em 30,4% (+10bps a/a), considerando que os repasses do DIFAL já ocorreram no 4T23. Por outro lado, acreditamos que a alavancagem operacional e o forte desempenho da LuizaCred devem impulsionar a margem EBITDA para 7,6% (+50bps a/a), garantindo maior eficiência operacional.

Sem grandes surpresas no resultado financeiro, projetamos um lucro líquido de R$ 150 milhões, implicando uma aceleração de 48% a/a, reforçando a consolidação de um patamar de rentabilidade mais robusto para a companhia.

Tabela 2: Expectativa Genial para Magazine Luiza no 4º trimestre de 2024 (R$ milhões; IFRS 16).