Os números do 1º trimestre de 2023 de Magazine Luiza se consolidou bem abaixo de nossas expectativas, com menor crescimento de receita e maior pressão na margem EBITDA a/a – impactado pelo carrego negativo do DIFAL ICMS em margem bruta e menor diluição de despesas operacionais.

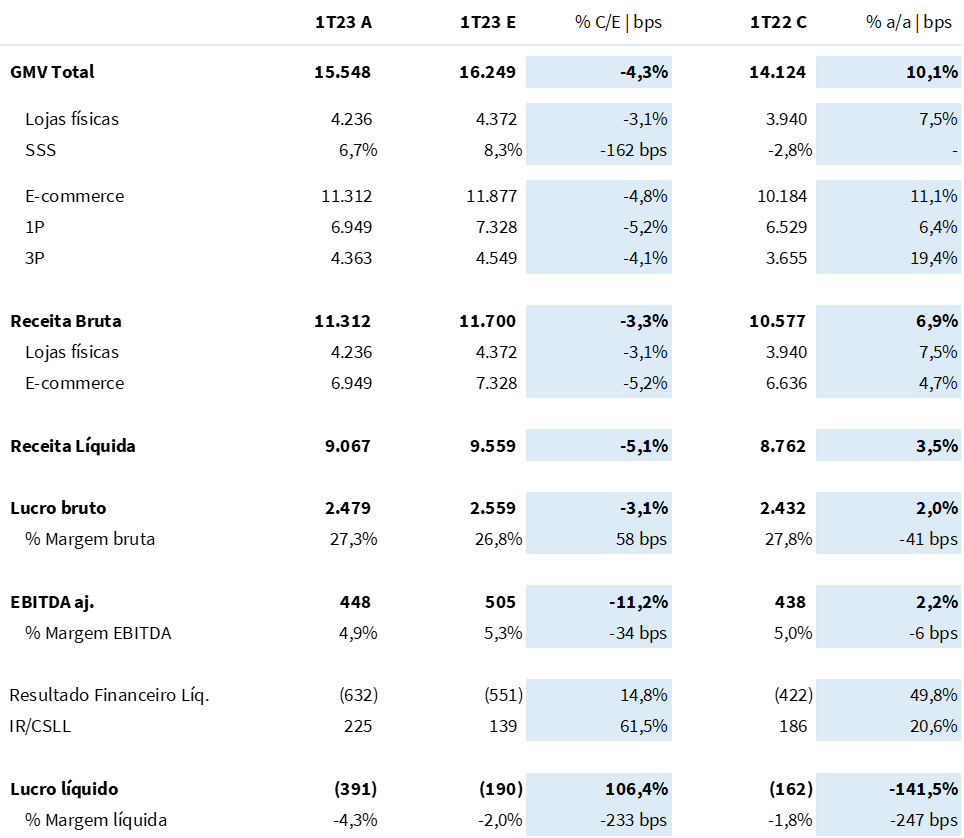

Com um GMV Total de R$ 15,55 bilhões (+10,1% a/a), a companhia consolidou um volume bruto total -4,3% abaixo de nossa estimativa, com todos os canais (1P, 3P e físico) performando abaixo de nossa expectativa.

GMV 1P sobe a/a, mas em um ritmo menor que o estimado. O volume bruto do 1P se consolidou em R$ 6,95 bilhões (vs. R$ 7,33 bilhões Est. Genial), crescendo +6,4% a/a. Apesar de perder em magnitude, consideramos que a direção ainda é positiva, uma vez que o mercado inteiro sofreu com essa linha no trimestre. Segundo dados do Neotrust, o volume de vendas de e-commerce apresentou uma queda de 13,8% no 1T23 ante o mesmo período de 2022.

Marketplace é um dos poucos pontos do resultado que nos surpreendeu positivamente. Os 3+: mais sellers, mais ofertas e mais rentável. Dada a relevância e contribuição no período, acreditamos que o canal 3P mereça alguns destaques nesse trimestre:

(I) Pela primeira vez em um trimestre, o volume de vendas do GMV 3P ultrapassou o canal de lojas físicas em R$ 127 milhões, abocando 28% de participação do GMV Total (+2p.p. a/a);

(II) O canal continua adicionando sellers em um ritmo moderado (+8% t/t), se aproximando da marca de 300 mil vendedores na plataforma;

(III) Quantidade de produtos a venda também continua crescendo a um high-single digit (+9% t/t), emplacando mais de 100 milhões de ofertas nesse trimestre.

Como resultado, a receita bruta de serviços de marketplace cresceu ~39% a/a. E existe potencial para crescer ainda mais, considerando o potencial que o Magalu Ads pode trazer à vertical. Consolidando os números, o Magalu reportou uma receita líquida -5,1% abaixo do Est. Genial. a R$ 9,07 bilhões.

A reintrodução do DIFAL afetou a rentabilidade da companhia no período. Com um aumento da carga tributária em 320bps – gradativamente suavizado por um acréscimo de preços de ~80bps para o consumidor final –, o descompasso de 240bps na margem bruta da mercadoria foi um detrator de rentabilidade bruta no trimestre.

Por outro lado, apesar do impacto negativo do DIFAL, a rentabilidade foi positivamente impactada pelo crescimento do lucro bruto de serviços (marketplace e financeira), de forma com que a margem bruta ficasse +50bps acima do Est. Genial, a 27,3% no período (-40bps a/a). A companhia consolidou um lucro bruto de R$ 2,48 bilhões (+2,0% a/a; -3,3% vs. Est. Genial).

Como já esperado, houve diluição de despesas operacionais a/a, que passou de 14,1% para 13,1% da receita líquida, originadas a partir do enxugamento de despesas fixas (pessoal e loja). Contudo, diferente de nossa projeção, não foi o suficiente para cobrir o “rombo” causado pelo descompasso do DIFAL no período. Magalu reportou um EBITDA ajustado de R$ 448 milhões (+2,2% a/a), -11,2% abaixo do Est. Genial, com uma margem operacional de 4,9% (-10bps a/a).

Ao somarmos o efeito de uma receita menor, rentabilidade menor e despesas financeiras maiores que o estimado, a companhia reportou um prejuízo líquido duas vezes maior que a nossa estimativa, a R$ 391 milhões, com uma margem líquida negativa em 4,3%.