Encerrado o pregão dessa quinta-feira (08/mai), Magazine Luiza reportou o resultado do 1º trimestre de 2025. De forma geral, veio dentro do esperado, apresentando uma forte rentabilidade operacional, mas com alguns pontos de atenção — especialmente no desempenho digital, que frustrou as estimativas e trouxe uma leitura um pouco mais cautelosa para o crescimento no curto prazo.

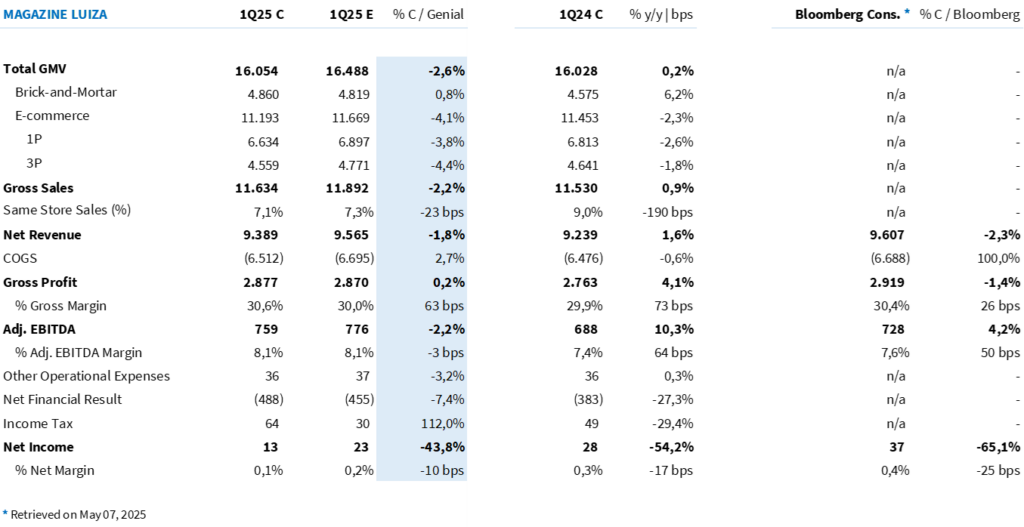

Do lado positivo, a receita líquida somou R$ 9,39 bilhões (+1,6% a/a; -1,8% vs. Est. Genial), com performance sólida das lojas físicas (+6,2% a/a), sustentando o crescimento em meio a um cenário competitivo mais acirrado.

O Same Store Sales (SSS) ficou em +7,3% a/a, ligeiramente abaixo do que projetávamos (-23bps), mas com uma desaceleração de 190bps a/a — já esperada, uma vez que a base comparativa era bastante desafiadora, e o trimestre foi marcado não apenas pela já tradicional liquidação do Magalu (que manteve o foco em rentabilidade, em vez de volume), mas também por um fator novo: a entrada agressiva das Casas Bahia na disputa promocional em janeiro, o que elevou ainda mais a competição e naturalmente pressionou as vendas.

Ainda no físico, nos chama a atenção o retorno do crescimento da carteira de crédito da companhia (+2,0% a/a), algo que não ocorria desde o 1º trimestre de 2023 (não com essa magnitude). Esse pequeno avanço pode ter ajudado a dar fôlego às vendas em um momento de maior pressão competitiva.

Já no digital, o trimestre deixou a desejar. Apesar de esperarmos um crescimento leve nos canais 1P e 3P, ambos vieram abaixo do previsto, registrando queda a/a. Isso reforça um alerta sobre o ritmo de crescimento do e-commerce, mas, ao mesmo tempo, está em linha com o discurso recente da companhia de priorizar rentabilidade sobre expansão a qualquer custo.

E essa estratégia apareceu de forma clara nas margens: o lucro bruto atingiu R$ 2,88 bilhões (+4,1% a/a), praticamente em linha com nossas estimativas, enquanto a margem bruta surpreendeu positivamente, chegando a 30,6% (+73bps a/a; +63bps vs. Est. Genial). O resultado confirma que a companhia está ajustando seu mix e política de preços para sustentar margens mais elevadas, mesmo diante de menor crescimento em vendas.

No operacional, o EBITDA ajustado somou R$ 759 milhões (+10,3% a/a), levemente abaixo da nossa estimativa (-2,2%), mas ainda refletindo um bom ganho de eficiência — com margem EBITDA de 8,1%, em linha ao esperado e +64bps acima do ano anterior.

Aqui é interessante notar que, embora projetássemos uma composição diferente (maiores custos compensados por menores despesas), o que aconteceu foi o oposto: os custos vieram mais ajustados, enquanto as despesas operacionais ficaram um pouco mais pressionadas, sem, no entanto, comprometer a margem consolidada.

O lucro líquido, por outro lado, foi o ponto mais fraco: R$ 28 milhões (-54,2% a/a; -43,8% vs. Est. Genial). Embora a diferença absoluta seja pequena (cerca de R$ 10 milhões abaixo do esperado), o percentual chama atenção por conta da base comprimida.

O principal vilão aqui foi o resultado financeiro, que veio mais pressionado do que projetávamos, elevando as despesas financeiras e limitando a conversão do bom resultado operacional em lucro líquido. Um detalhe que monitoraremos de perto nos próximos trimestres.

Na estrutura de capital, usando nosso modelo próprio de alavancagem (pós-IFRS 16, incluindo fornecedor convênio e exc. recebíveis de cartão de crédito), a dívida líquida/EBITDA ficou em 2,7x. Na comparação anual, houve uma leve queda frente aos 2,9x do 1T24, reforçando que a empresa segue em trajetória de desalavancagem gradual.

No trimestre contra trimestre (4T24 para 1T25), houve aumento de 2,0x para 2,7x, movimento já esperado e típico da sazonalidade, dada a forte geração de caixa no 4T que se dissipa com os pagamentos a fornecedores no início do ano.

Tabela 1: Comparação entre o resultado consolidado pelo Magazine Luiza e a expectativa Genial (IFRS 16; R$ milhões).

Resumo do trimestre

Receita líquida: A Magazine Luiza reportou receita líquida de R$ 9,39 bilhões no 1T25 (+1,6% a/a; -1,8% vs. Est. Genial), refletindo desempenho resiliente nas lojas físicas (+6,2% a/a), mas com frustração no digital (-2,3% a/a), abaixo da nossa projeção de leve alta. O SSS ficou em +7,3% a/a, impactado por uma base comparativa elevada e maior competição promocional, especialmente com a entrada agressiva da Casas Bahia nas liquidações de janeiro.

Lucro bruto: O lucro bruto atingiu R$ 2,88 bilhões (+4,1% a/a; +0,2% vs. Est. Genial), com margem bruta de 30,6% (+73bps a/a; +63bps vs. Est. Genial). A recomposição de margens foi o destaque do trimestre, evidenciando o foco estratégico da companhia em rentabilidade, com política de preços e mix mais eficientes, mesmo em um cenário de menor tração em volumes.

EBITDA ajustado: O EBITDA ajustado consolidado somou R$ 759 milhões (+10,3% a/a; -2,2% vs. Est. Genial), com margem EBITDA de 8,1% (+73bps a/a), alinhado às expectativas. A boa rentabilidade foi sustentada por custos mais controlados, ainda que as despesas operacionais tenham vindo levemente pressionadas em relação ao previsto.

Lucro líquido: O lucro líquido ficou em R$ 28 milhões (-54,8% a/a; -43,8% vs. Est. Genial), afetado principalmente pelo resultado financeiro, que pressionou a última linha. Embora a diferença em valor absoluto seja modesta (cerca de R$ 10 milhões abaixo do esperado), o percentual chama atenção em função da base comprimida, reforçando a importância de monitorar essa frente nos próximos trimestres.