Magazine Luiza reportou o resultado do 2T25 após o fechamento do pregão dessa quinta-feira (07/ago). Foi um trimestre fraco, mas que reforçou a leitura de que o Magalu está menos interessado em perseguir crescimento a qualquer custo e mais focado em preservar rentabilidade, mesmo que isso implique em não crescer faturamento.

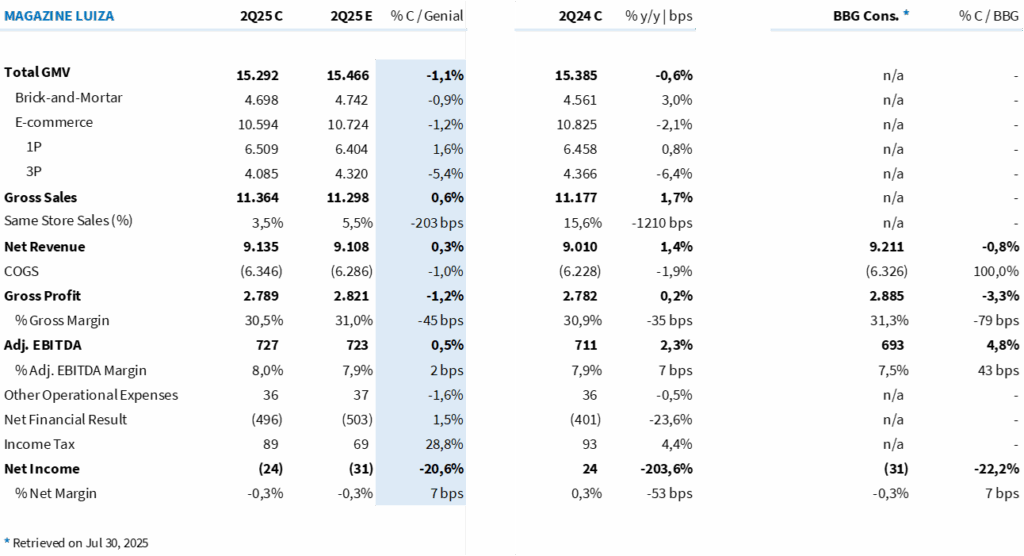

As vendas totais ficaram praticamente estáveis (-0,6% a/a), mas a composição mostra onde a empresa escolheu jogar: lojas físicas crescendo 3,0% (SSS +3,5%), enquanto o e-commerce recuou 2,1%, com 1P ligeiramente positivo (+0,8% a/a) e 3P ainda pressionado (-6,4% a/a) pela maior competição no mercado.

Vale lembrar que, neste trimestre, o Mercado Livre reduziu significativamente o ticket mínimo para frete grátis (para R$ 19 ante R$ 79), o que impulsionou o volume de itens vendidos em +34% a/a apenas em junho e pode ter capturado boa parte do fluxo no e-commerce no período.

No faturamento, o movimento ficou em linha com o esperado: receita líquida de R$ 9,13 bi (+1,4% a/a) e margem bruta de 30,5%, levemente abaixo do intervalo projetado (30,6%-30,9%), impactada por campanhas de liquidação no meio do ano que ajudaram a otimizar estoques (queda de R$ 348 mi na controladora).

Ainda assim, mesmo sem crescimento no faturamento, a margem EBITDA ajustada se manteve firma no patamar de 8,0% (+0,1 p.p.), sustentada por eficiência operacional e pelo resultado da Luizacred, que entregou lucro líquido de R$ 102 mi com inadimplência controlada e ROE anualizado de 19,5%.

O resultado financeiro negativo (-R$ 495,6 milhões) veio exatamente no intervalo projetado e manteve a pressão sobre o lucro líquido, que foi marginalmente positivo na base ajustada (R$ 1,8 mi) e negativo no critério contábil (-R$ 24,4 mi).

O caixa operacional, por sua vez, foi robusto: R$ 596,9 mi no trimestre e R$ 2,6 bi nos últimos 12 meses, garantindo uma posição de caixa líquido ajustado de R$ 1,8 bi, um reforço importante para atravessar um cenário de juros ainda altos e competição intensa.

No ecossistema, o MagaluAds avançou 66% em receita, confirmando-se como vetor relevante de margem, e a Magalu Cloud já atende mais de 1.000 clientes externos, cobrindo 40% da demanda interna e abrindo espaço para monetização futura. A vertical de logística também avançou: o Fulfillment passou a responder por 27% dos pedidos do marketplace, com aumento de 32% no número de sellers atendidos.

Leitura final: a entrega foi basicamente em linha com o que prevíamos no cenário base, sem grandes surpresas positivas, mas também sem frustrações relevantes. A dinâmica reforça a tese de que o “motor” físico está rodando melhor que o online, enquanto serviços e eficiência operacional dão sustentação às margens. O 3P ainda é o ponto frágil e deve ser um ponto de atenção nos próximos trimestres. O foco no 2º semestre continua sendo estabilizar margens e retomar lucro de forma consistente, com o 4T25 como melhor janela para ver diluição de despesas e efeito sazonal mais forte.

Tabela 1: Comparação entre o resultado consolidado pelo Magazine Luiza e expectativa da Genial no 2T25 (R$ milhões; IFRS 16).