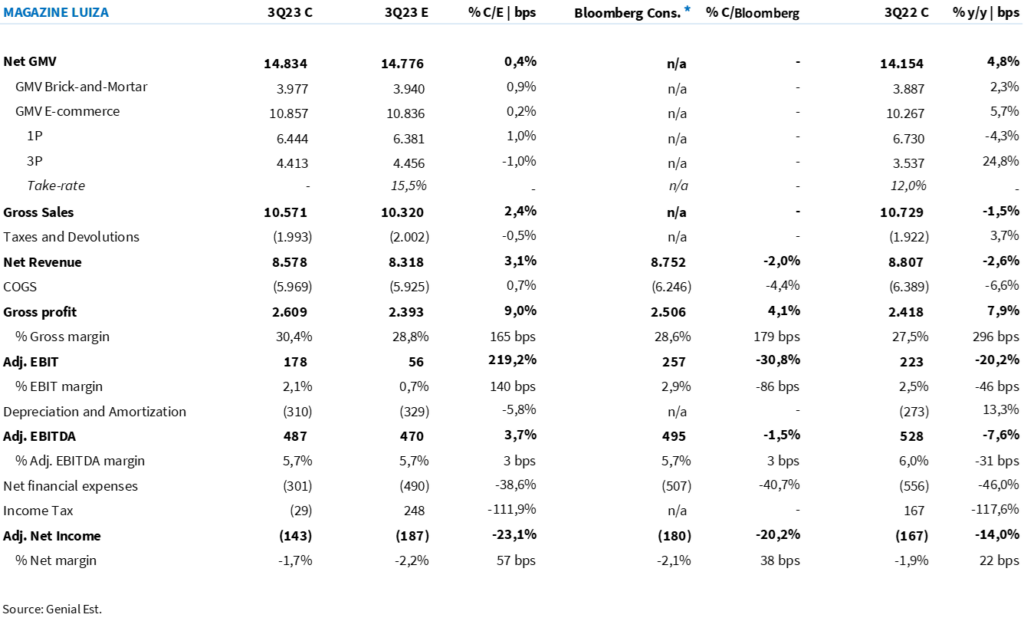

Após o encerramento do pregão dessa segunda-feira (12/nov), Magazine Luiza reportou os números referentes ao 3º trimestre de 2023. O resultado se consolidou bem acima de nossas expectativas (e também superior ao consenso do mercado), com o marketplace dando um boost na margem bruta da companhia (30,4% consolidado vs. 28,8% Est. Genial).

Sem dúvidas, em termos trimestrais, este foi um resultado forte para a companhia. Em nossas análises sempre pontuamos o fato de que Magalu girava com uma margem muito inferior em relação ao seu principal concorrente, Casas Bahia (BHIA3) – que em ‘tempos áureos’ mantinha uma rentabilidade acima de 30,0%.

Nos últimos trimestres, enquanto o concorrente vem enfrentando uma pesada reestruturação, com saldão de estoques e forte queda de rentabilidade, Magazine Luiza caminha na direção contrária: capturando crescimento no marketplace e trazendo rentabilidade para dentro do grupo.

Mas nem tudo são flores! Acreditamos que o Fato Relevante publicado junto ao resultado do 3º trimestre possa “apagar” o brilho do trimestre. Novamente, o termo “inconsistências contábeis” volta à tona do varejo e-commerce.

A reapresentação de resultados embaralhou algumas cartas para Magazine Luiza. Notamos que o Capital de Giro foi um desses grandes impactados, saindo de 1,5% para 4,9% da Receita Bruta nos últimos 12 meses. Acreditamos que esse aumento está conectado a questão de “inconsistência de lançamento contábil”, sendo o montante de Fornecedores (inc. Convênio) a principal afetada na reapresentação. Déjà vu? Acreditamos que este deva ser um grande tópico de discussão durante a teleconferência de resultados.

Aproveitamos a oportunidade para atualizarmos as perspectivas para Magazine Luiza nos próximos dois anos (ver tópico Atualização de estimativas). Estamos rebaixando a recomendação de COMPRA para MANTER, cortando o preço-alvo 12M para R$ 2,10 – upside de 21,0% em relação ao fechamento dessa segunda-feira.

Embora acreditemos no potencial de crescimento da empresa, entendemos que Magalu possivelmente enfrentará pressões de curto prazo devido à alta alavancagem (R$ 3,00 bilhões em dívidas a vencer no curto prazo) somada às possíveis repercussões de inconsistências contábeis divulgadas no comunicado relevante. Até ela endereçar essas duas questões, manteremos a recomendação NEUTRA para a companhia.

Volume Bruto de Vendas sobe +4,8% a/a

Mesmo sem inaugurações de unidades nos últimos 12 meses (+1 abertura líq. – visão exc. Quiosques) e com uma tímida elevação da carteira de crédito on-us (+1,5% a/a), o GMV de Lojas Físicas segue crescendo na visão anual, consolidado em R$ 3,98 bilhões (+2,3% a/a; +0,9% vs. Est. Genial).

Diferente do consolidado nos últimos trimestres, dessa vez o Magalu não reportou um crescimento em todos os seus canais. Caindo um pouco menos do que o mercado on-line no período, o GMV 1P (estoque próprio) da companhia recuou 4,3% a/a, consolidando uma cifra de R$ 6,44 bilhões (+1,0% vs. Est. Genial).

A grande estrela de crescimento continua a ser o marketplace (3P). Com um avanço de 7,7% t/t em vendedores na plataforma e elevação de 7,5% t/t em SKUs, Magalu reportou um crescimento de 24,8% a/a no GMV 3P, com um faturamento de R$ 4,41 bilhões (-1,0% vs. Est. Genial).

Somando todas as dinâmicas, a companhia consolidou um GMV Líquido de R$ 14,83 bilhões (+4,8% a/a; +0,4% vs. Est. Genial). A Receita Líquida ficou em R$ 8,58 bilhões (-2,6% a/a; +3,1% vs. Est. Genial).

A grande “mina de ouro”

A maior surpresa positiva veio em relação à rentabilidade bruta da companhia. Não foi a dinâmica que surpreendeu, mas sim a intensidade. Projetávamos um repasse ainda gradual do Difal (em linha com o reportado), mas com menores ganhos relativos ao marketplace. A companhia consolidou uma margem bruta +165bps acima de nossa estimativa, que já era maior que a esperada pelo mercado.

Magalu reportou um lucro bruto de R$ 2,61 bilhões (+7,9% a/a; +9,0% vs. Est. Genial) e uma margem bruta de 30,4% (+300bps a/a).

Despesas vieram acima de nossa expectativa

Apesar de vermos uma surpresa positiva em margem bruta, a dinâmica de despesas se consolidou acima de nossa estimativa, fazendo com que o EBITDA Aj. ficasse bem em linha ao esperado (+3,7% vs. Est. Genial), em R$ 487 milhões (-7,6% a/a).

A companhia apresentou um considerável aumento em Despesas com Vendas, que saiu de 17,6% para 20,1% da Receita Líquida no período. Parte dessa elevação (0,7p.p.) veio em função de investimentos para aquisição de novos clientes.

Impactado pelo alto nível de inadimplência no mercado, o Over-90 ainda continua a exigir maiores provisões para a companhia. Contudo, na visão sequencial começamos a ver uma inflexão do indicador. O PDD aumentou 31,8% a/a, consolidado em R$ 77,5 milhões.

Prejuízo abaixo do esperado

Reflexo de um maior montante de receita financeira (atualização de crédito monetário PIS/COFINS), Magalu consolidou um prejuízo líquido 23,5% abaixo de nossa expectativa, negativo em R$ 143 milhões (+14,3% a/a).

Tabela 1: Estimativas e consolidado trimestral para Magazine Luiza (em R$ milhões; IFRS 16).

Um pouco mais sobre o Fato Relevante

A investigação realizada pelo Comitê de Auditoria e Compliance (CARC) junto à TozziniFreire Advogados e PwC, referente a uma denúncia anônima de irregularidades em práticas comerciais com fornecedores – feita em março/23 – chegou à conclusão foi que a denúncia não tinha fundamento.

Ainda assim, durante a investigação, foram encontradas imprecisões nos registros relacionados ao reconhecimento contábil de bonificações em transações comerciais específicas. Segundo a empresa, o problema estava na utilização de Notas de Débito, documentos da empresa assinados pelos fornecedores para contabilizar receitas de bonificações. Esses registros não estavam em conformidade com as obrigações de desempenho estabelecidas pelas normas contábeis.

Em resposta, o Conselho de Administração ordenou a correção dos registros contábeis, resultando em uma redução no patrimônio líquido da empresa no valor de R$ 830 milhões em 30 de junho de 2023 – sem afetar o fluxo de caixa e líquido de impostos.

Além disso, frente a um recente julgamento do Superior Tribunal de Justiça (STJ) que estabeleceu que não há incidência de PIS/COFINS sobre bonificações recebidas de fornecedores, a empresa reconheceu neste 3T23 créditos tributários no valor total de R$ 688,7 milhões – sendo R$ 533,1 milhões de principal e R$ 155,6 milhões de atualização monetária.

Considerando todas as correções e ajustes, o impacto total no patrimônio líquido da empresa foi de R$ 322 milhões.

Atualização de estimativas

Com 2023 prestes a ir embora, começamos a desenhar o esboço do que possivelmente será o ano de 2024 para o varejo e-commerce.

O varejo discricionário ainda sofre negativamente com o elevado nível de inadimplência das famílias combinado ao alto nível de taxa de juro e ao menor apetite de concessão de crédito pelas financeiras. Este é um cenário que iniciou em meados de 2022 e que, em nossa visão, deve se arrastar para o próximo ano.

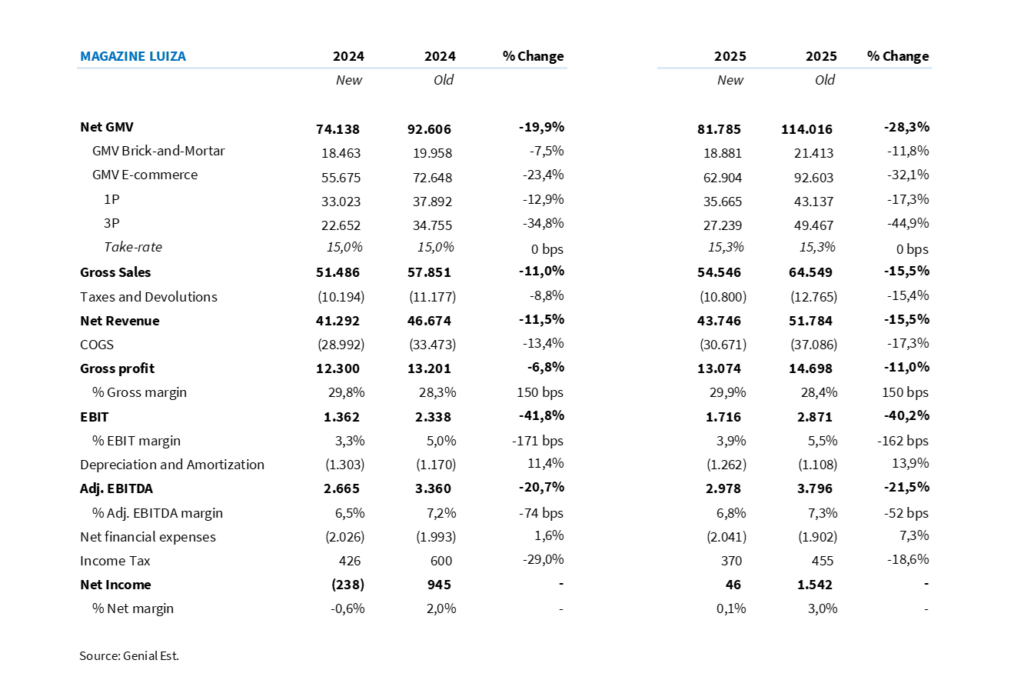

Diante desse cenário persistente, incorporamos premissas mais conservadoras para Magazine Luiza, cortando o GMV de Lojas Físicas 2024E em 7,5% (em relação à estimativa anterior) e também para o GMV E-commerce (-23,4% vs. Estimativa anterior).

Mantemos a nossa visão de que o Marketplace (3P) do Magalu deva se consolidar como o principal vetor de crescimento da companhia, contudo, em um nível de crescimento mais modesto (CAGR 22-25E de 20,8% a/a). Reunimos as nossas expectativas anuais na Tabela 2.

Com R$ 3,00 bilhões de Empréstimos e Financiamentos a vencer nos próximos 12 meses, não nos surpreenderia vermos um anúncio de follow-on do Magalu nos próximos meses, de forma a reduzir alavancagem e endereçar liquidez para que a companhia possa crescer nos próximos anos.

Com premissas de crescimento mais conservadoras e incorporando um maior Custo de Capital Próprio (Ke de 17,9% vs. 17,5% ant.), reflexo do maior patamar da variável Risk-Free no mundo, cortamos o Preço-Alvo 12M para R$ 2,10 (anteriormente em R$ 4,50) – upside de 21,0% em relação ao fechamento dessa segunda-feira (13/nov). Rebaixamos a recomendação para MANTER para as ações de MGLU3.

Tabela 2: Estimativas anuais para Magazine Luiza (em R$ milhões; IFRS 16).