Encerrado o pregão dessa quinta-feira (13/mar), Magazine Luiza reportou o resultado do 4º trimestre de 2024. Foi um resultado bem mediano!

De longe, a margem bruta foi a maior decepção do resultado, recuando 20bps a/a. Com o repasse do DIFAL presente em bases comparáveis, acreditamos que, uma maior reação de margem bruta depende de: (i) uma ‘re-aceleração’ nas vendas de lojas físicas e (ii) reação de crescimento de vendas no canal de marketplace.

Em relação ao item (i) notamos que o indicador de Same Store Sales de lojas físicas começa a desacelerar. O que aconteceu? A nossa hipótese é que a sua principal concorrente, Casas Bahia, após o processo que culminou na reestruturação de lojas (e fechamento de mais de 60 unidades) tem sido bem agressiva em oferecer crédito para recuperar parte do market share doado durante os últimos meses. Enquanto a carteira de crédito da LuizaCred não variou ano contra ano, Casas Bahia aumentou em 17,0% a/a o seu portfólio.

No item (ii), o marketplace continua com uma evolução tímida, perdendo participação para as lojas físicas a cada trimestre. A grande questão é: quando voltaremos a ver esse canal crescer em high-single / low-double digits? Ainda não houve tempo suficiente para que a parceria com o AliExpress impulsionasse o 3P de forma relevante, mas a necessidade de uma reação desse canal é clara. E não apenas para aumentar o faturamento — o marketplace é injeção de margem bruta na veia, o que pode ser um escudo essencial contra os sucessivos aumentos da Selic em 2025.

Apesar da margem bruta vir abaixo do esperado, a redução de despesas SG&A mais forte que o projetado fez com que a margem EBITDA Aj. se consolidasse +15bps vs. Est. Genial. Contudo, com uma despesa financeira 8,0% maior que o projetado, o lucro líquido acabou ficando 7,2% vs. Est. Genial, em R$ 139 milhões — emplacando um significativo avanço de +37,1% a/a.

A primeira vista, a alavancagem financeira não parece alarmante. Contudo, vale lembrar que, diferente da Casas Bahia, Magazine Luiza não considera o risco sacado em seu cálculo de alavancagem. Padronizando esse cálculo, usando EBITDA pós IFRS 16 e inc. fornecedores convênio, a alavancagem de Magalu é de 2,0x — vs. 1,9x de Casas Bahia.

🚨 E, assim como Casas Bahia, notamos que Magalu voltou a acelerar o risco sacado nos últimos 3 trimestres.

Nos preocupa as implicações em que uma desaceleração de lojas físicas possa trazer para a alavancagem do grupo ao longo de 2025. Apesar de ainda crescer acima da inflação, o canal físico vem desacelerando desde o 3º trimestre — e o freio foi ainda mais brusco durante o 4º trimestre, onde saiu de um crescimento de 13,3% a/a para 6,4% a/a.

Uma desaceleração ainda maior da receita poderia minar a margem operacional da companhia e tornar o cenário difícil para continuar elevando o lucro operacional da companhia. Com uma Selic a 14,25% a/a, é imprescindível que Magalu mantenha a sua margem próxima de 8,0% para se manter na trajetória de gerar lucro e desalavancar gradualmente.

Dado o cenário pouco otimista para o setor discricionário no 2º semestre de 2025, estamos atualizando as nossas estimativas para a tese (Tabela 2 ao final do relatório). Estamos rebaixando a recomendação para MANTER, com um preço-alvo 12m de R$ 10,00 — o que implica em um potencial upside de 18% em relação ao último fechamento,

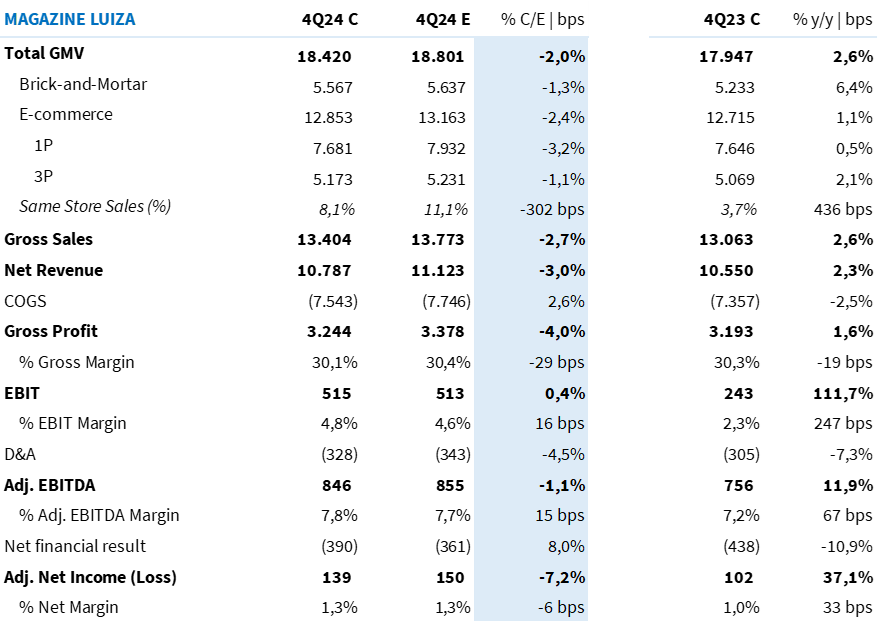

Como foi Magazine Luiza (MGLU3) no 4T24?

Canal físico é destaque novamente

Conforme nossas expectativas, o canal físico foi novamente o destaque neste trimestre – continuando a ganhar espaço no mix de venda e permitindo ganhos de market share. O GMV de lojas físicas avançou +6,4% a/a (-1,3% vs. Est. Genial), com um sólido Same Store Sales de +8,1% a/a.

O e-commerce segue com tendências fracas de vendas (GMV +1,1% a/a), com baixo crescimento tanto no 1P ( +0,5% a/a), quanto no 3P (+2,1% a/a). Entendemos que existiu um trade-off entre margens e vendas ao longo da Black Friday, onde a companhia priorizou ações promocionais mais racionais, abrindo mão de grandes avanços do volume de vendas do e-commerce.

No consolidado, observamos uma receita líquida de R$ 10,8 bilhões (+2,3% a/a), levemente abaixo de nossas projeções (-3,0% vs. Est. Genial).

Sólido ganho de margem EBITDA

Considerando que os repasses do DIFAL já constam na base comparativa, observamos uma margem bruta relativamente estável, com uma leve pressão de -20bps a/a. O lucro bruto totalizou R$ 3,2b (+1,6% a/a; -4,0% vs. Est. Genial), com uma margem de 30,1%.

Frente a maior alavancagem operacional nas lojas físicas (diluição de despesas com vendas de -30bps a/a) e o sólido desempenho da LuizaCred (equivalência patrimonial de R$ 72 milhões), a companhia reportou um robusto crescimento do resultado operacional. O EBITDA aj. atingiu R$ 846 milhões, vindo em linha com o consenso (-2,0% vs. Consenso Bloomberg). A margem EBITDA aj. chegou a 7,8%, com ganhos de +70bps a/a.

Lucro avança 37% a/a

No resultado financeiro, observamos uma redução de -10,9% a/a das despesas financeiras líquidas – impulsionada pela redução do custo da dívida, dada a redução do endividamento bruto (-R$ 2,8b vs. 4T23).

Com uma melhor entrega operacional combinada à redução das despesas financeiras, a companhia consolidou um avanço de +37% a/a da última linha, reportando um lucro líquido ajustado de R$ 139 milhões – vindo em linha com o consenso (-0,5% vs. consenso Bloomberg). O resultado veio abaixo de nossas projeções em +7%, principalmente em função de maiores despesas financeiras que o estimado (+8,0% vs. Est. Genial).

Na visão contábil, o lucro atingiu R$ 295 milhões – impulsionado por um efeito não recorrente relacionado ao reconhecimento de 158 milhões de IR/CSLL diferido sobre ágio na incorporação de controladas.

Geração de caixa e melhora na estrutura de capital

A companhia apresentou uma sólida geração de caixa operacional de R$ 2,1b no 4T24, refletindo tanto a evolução do resultado operacional quanto a melhora no capital de giro. A necessidade de capital de giro ajustada ficou negativa em R$ 3,2b no trimestre, contribuindo significativamente para o aumento da liquidez, mesmo com o reforço dos estoques para eventos promocionais. Além disso, a companhia reduziu seu endividamento bruto em R$ 2,8 bilhões ao longo do ano, reforçando sua estrutura de capital.

Tabela 1. Resultado Magazine Luiza no 4T24 vs. Estimativas Genial (IFRS 16; R$ milhões).

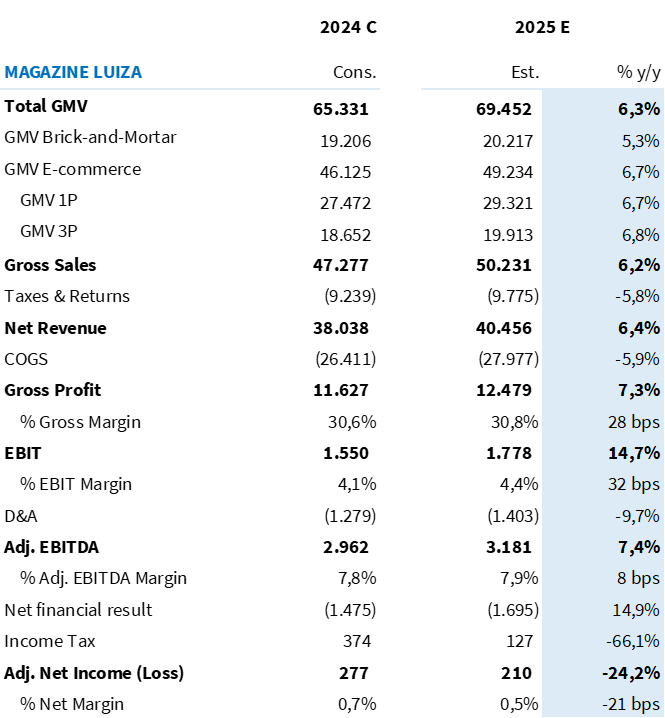

Estimativas 2025

Acreditamos que as vendas de lojas físicas devem desacelerar dado que o ambiente macroeconômico para o varejo discricionário de alto ticket tende a ser mais desafiador em 2025 do que foi em 2024. Apesar do impulso inicial gerado pelo aumento da renda disponível no início do ano, favorecendo o consumo entre janeiro e abril, o cenário se torna mais complexo adiante, com um câmbio elevado pressionando a inflação, dificultando o trabalho do Banco Central na ancoragem das expectativas e ampliando os desafios fiscais do governo – ainda mais relevante às vésperas de um ano eleitoral.

Ainda, vemos Casas Bahia sendo agressiva na oferta de crédito, o que pode minar o faturamento do Magazine Luiza no cenário em que a mesma não adote a mesma estratégia.

Acreditamos que Magalu ainda registre lucro em 2025. Apesar de uma desaceleração, dado o crescimento de despesas financeiras projetadas para o ano, estimamos que ganhos em margem bruta, vindo de uma recuperação de marketplace e serviços como ADs, fullfielment e Cloud, possam ser levados ao longo do resultado atenuando o efeito de juros na última linha do resultado.

Tabela 2: Estimativas Genial para Magazine Luiza (R$ milhões; IFRS 16).