O trimestre mudou, mas a fotografia ainda é a mesma. Diante de uma taxa de juros significativamente restritiva, o setor de varejo discricionário vem desacelerando a sua concessão de crédito nos últimos meses.

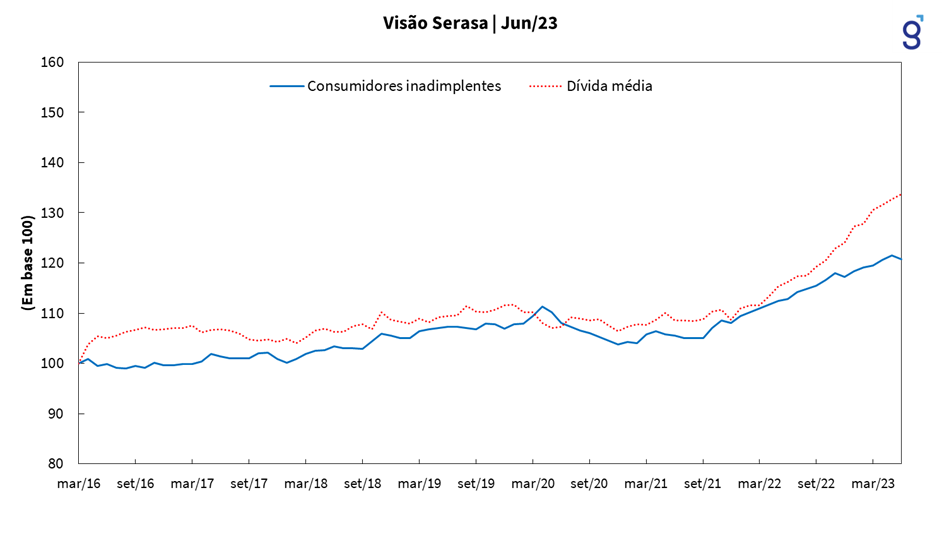

Apesar de vermos uma queda sequencial na inadimplência em junho de 2023 (Serasa), o indicador ainda se mantêm em um patamar elevado – são 71,45 milhões de negativados, isto é, 66% da atual população economicamente ativa do Brasil.

Gráfico 1: Evolução de consumidores inadimplentes e dívida média do brasileiro, elaborado pela Genial a partir de dados do Serasa.

A equação final é complicada, uma verdadeira soma de várias grandezas vetoriais. Sensíveis ao preço, observamos dois movimentos distintos entre consumidores:

(I) Com grande acesso a canais digitais e diante de um poder de consumo apertado, vemos a classe média expandida (classe BC) priorizando preço e transferindo parte de seus gastos de produtos de alto ticket para serviços. Empresas puramente on-line, como Amazon, Mercado Livre e Shopee, e itens de menor cupom ganham relevância de compra para esse público.

Em dados consolidados pela MCC/Neotrust desde 2018, as vendas on-line do Brasil apresentaram o pior 2º trimestre de sua história, recuando -4,2% a/a. Se, por um lado, o Mercado Livre se consolidou como destaque positivo do canal nesse 2º trimestre de 2023 (GMV Digital Brasil +25,0% a/a), esperamos que o volume de vendas do Magazine Luiza (GMV Digital Est. +8,2% a/a) e da Via (GMV Digital Est. -1,5% a/a) apresentem um desempenho bem mais fraco no período.

(II) As classes D/E acabam sendo as mais afetadas pelo cenário político-monetário ainda restritivo. Como a loja física costuma ser o grande canal de consumo desse público, e dado a desaceleração da concessão de crédito pelas varejistas, sinalizado nos últimos trimestres, esperamos uma desaceleração de crescimento deste canal.

Neste trimestre, o repasse do DIFAL e a desaceleração da concessão de crédito devem jogar a margem bruta das companhias para baixo. Por outro lado, o crescimento do marketplace, tanto em questão de volume de venda, quanto de take-rate, devem amenizar o impacto. Confira a análise completa!

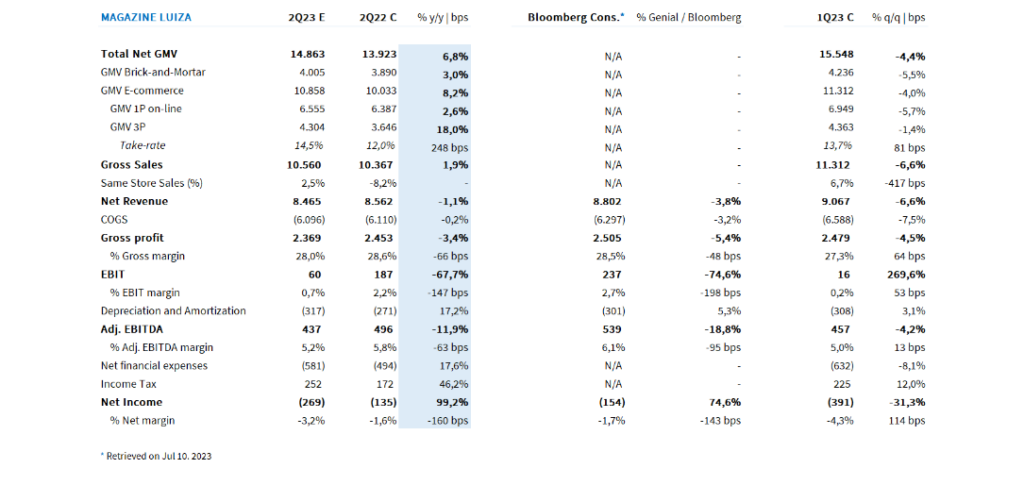

Magazine Luiza (MANTER, Preço-Alvo 23E R$ 4,50)

A companhia irá divulgar o seu balanço na segunda-feira (14/ago). Estamos cortando o preço-alvo de Magazine Luiza para R$ 4,50 (anteriormente em R$ 5,00), reiteramos a recomendação de MANTER.

Em nossa visão, Magazine Luiza deve apresentar um resultado fraco, porém acima de seu principal concorrente. Assim como foi no 1º trimestre de 2023, a varejista deve reportar um crescimento nos três canais de venda (loja física, 1P on-line e 3P). Estimamos um GMV Total de R$ 14,86 bilhões (+6,8% a/a).

Em relação à rentabilidade, a margem bruta do Magalu deve seguir impactada pelo DIFAL – ainda não esperamos um repasse integral do valor nesse trimestre. Contudo, o crescimento de volume de vendas do marketplace, junto ao maior take-rate médio do canal, deve suavizar a queda de margem bruta na visão a/a. Estimamos um lucro bruto de R$ 2,37 bilhões (-3,4% a/a) e uma margem bruta de 28,0% (-60bps a/a).

Vestindo o lema “Simplifica Magalu” em 2023, esperamos que a varejista continue se beneficiando da redução de despesas de SG&A que vem realizando nos últimos 12 meses (sinergias de aquisições, redução de funcionários em lojas, centros de distribuição e escritório). A dinâmica de PDD deve se mostrar muito parecida com a do 1º trimestre, com as safras de crédito mais antigas pesando sobre a carteira.

A pressão de margem bruta deve ser arrastado para o lucro operacional, de forma que estimamos um EBITDA de R$ 437 milhões (-11,9% a/a) e uma margem operacional de 5,2% (-60bps).

Sem muito espaço para fugir do impacto de despesas financeiras, Magalu deve reportar um prejuízo líquido de R$ 269 milhões (+99,2% a/a) e uma margem líquida negativa em 3,2% (-160bps a/a).

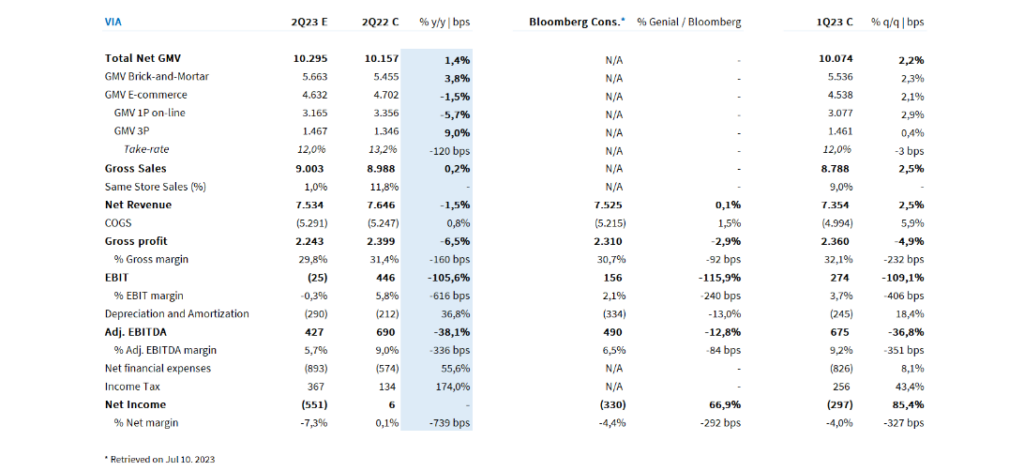

Via (MANTER, Preço-Alvo 23E R$ 2,00)

A companhia irá reportar o balanço nessa quinta-feira (10/ago). Estamos adotando uma postura “cautelosamente negativa” para Via. Além do forte impacto de despesas financeiras em 2023 (fator já conhecido pelo mercado, dada a alta alavancagem da companhia), a troca “repentina” de grande parte da diretoria (saída de seis executivos ao longo de 2023) em um cenário altamente competitivo (cross-borders ganhando espaço) nos fazem questionar sobre a capacidade de entrega operacional no curto prazo.

Sem espaços para recomendações de grande risco e entendendo que existe um tempo natural de maturação desde a entrada dos executivos e ajustes do modelo operacional, estamos cortando o nosso preço-alvo 2023E de VIIA3 para R$ 2,00 (ante R$ 3,00) – upside de 10,0% em relação ao preço de fechamento da segunda-feira (7/ago) –, com recomendação de MANTER.

Em nossa visão, a Via deve reportar um trimestre com uma menor divergência de crescimento entre canais. Diferente do Magalu, estimamos que o GMV 1P da companhia deve seguir na mesma direção do mercado, próximo à queda de 4,2% consolidado pela Neotrust.

A desaceleração da concessão de crédito deve impactar o crescimento do GMV de Lojas Físicas, que em nossa visão deve crescer tímidos low single digit a/a, com a maior contribuição vindo de aberturas nos últimos 12 meses. Esperamos um crescimento do GMV Total próximo à neutralidade, em R$ 10,29 bilhões (+1,4% a/a).

Em relação à rentabilidade, a desaceleração de lojas físicas deve impactar a margem bruta da companhia. Estimamos um lucro bruto de R$ 7,54 bilhões (-6,5% a/a) e uma margem bruta de 29,8% (-160bps a/a).

O carrego negativo deve seguir para o EBITDA, que também deve cair a/a, considerando a desalavancagem operacional da companhia. Estimamos um EBITDA de R$ 427 milhões e uma margem operacional de 5,7% (-340bps a/a).

Sem crescimento de receita, aumento de custos e aumento de despesas (tanto operacional quanto financeira), acreditamos que a última linha deva assustar o mercado nessa quinta-feira. Estimamos um prejuízo líquido de R$ 551 milhões e uma margem negativa em 7,3% (-739bps a/a).