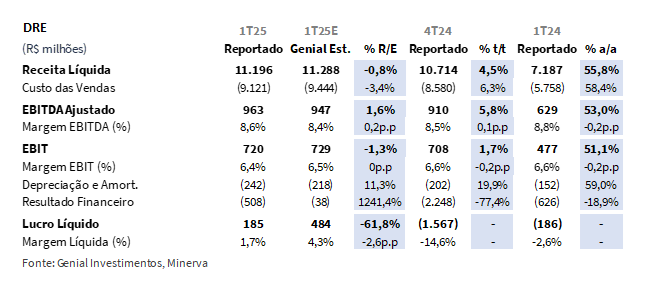

A Minerva divulgou seus resultados do 1T25 ontem dia 7 de maio, após o fechamento de mercado. A companhia apresentou uma Receita Líquida de R$11,2b (-0,8% vs. Genial Est.), com o COGS/kg acelerando para R$22/kg (+4,8% vs. Genial Est.; +5,0% t/t), o que por sua vez deveria comprometer o EBITDA, mas que em virtude da baixa de SG&A vs. Genial Est., totalizou R$963m (+1,6% vs. Genial Est.), subindo +5,8% t/t e +53,0% a/a, atingindo uma margem de 8,6% (+0,2p.p. vs. Genial Est.), representando uma alta de +0,1p.p. t/t e -0,2p.p. a/a.

A última linha veio aquém do esperado, com Lucro Líquido de R$185m (-61% vs. Genial Est.), pressionado principalmente pelo resultado financeiro negativo de -R$508m (+12x vs. Genial Est.), explicado por outras despesas líquidas de -R$729m, que reverteram os efeitos positivos registrados no 4T24. Apesar do ganho não-caixa com a variação cambial da dívida (+R$843m vs. -R$1,8b no 4T24), o impacto adverso foi dominante. A Minerva divulgou guidance de Receita Líquida de R$50–R$58b para 2025, bem acima dos R$47b Genial Est. e dos R$48b do consenso. Exploramos mais esse tópico na seção “Nossa visão”.

Como destaque negativo, o FCF apurado foi de queima de -R$514m (vs. +R$400m Genial Est.), revertendo 3 trimestres consecutivos de geração positiva (~R$2,0b no somatório de mar-dez de 2024), pressionado por: (i) capital de giro negativo (WC) de -R$145m (vs. +R$692m no 4T24), especialmente por maior estoque de carne bovina nos EUA (~R$700m), ligado ao envio antecipado de produtos para mitigar efeitos tarifários (explicado mais a fundo ao longo do relatório); (ii)CAPEX elevado de R$231m (+12,5% vs. Genial Est.); e (iii) impacto caixa do resultado financeiro líquido de -R$1,1b (+49% vs. Genial Est.). Quanto à alavancagem, a companhia divulgou 3,7x, considerando o EBITDA Proforma da MSA (7 meses), mas julgamos a métrica inconsistente, dado que não reflete a real geração operacional do LTM. Dado isso, a alavancagem calculada por nós, medida pela Dívida Líq./EBITDA, fechou em 4,6x (-0,4x vs. 4T24), puxado pela redução do endividamento bruto para R$27,5b (-8,7% t/t), em linha com o que esperávamos.

Principais Destaques:

(i) Receita Líquida de R$11,2b (–0,8% vs. Genial Est.; +4,5% t/t; +55,8% a/a). O volume de abate cresceu para 1,4 milhão de cabeças (+2,2% vs. Genial Est.; +20,4% t/t), com incremento de +38,7% a/a, enquanto o volume vendido somou 415Kt (–2,4% vs. Genial Est.; +1,2% t/t); (ii) COGS/kg atingiu R$22/kg (+4,8% vs. Genial Est.; +5,0% t/t; +32,2% a/a), pressionado pelo preço do gado de R$318,4/arroba (US$3,6/kg), que permanece estável t/t, mas acumula +33% em 6M; (iii) EBITDA foi de R$963m (+1,6% vs. Genial Est.; +5,8% t/t; +53,0% a/a), com margem de 8,6% (+0,2p.p vs. Genial Est.; -0,2p.p a/a); (iv) Lucro Líquido de R$185m (-61,8% vs. Genial Est.), com margem líquida de 1,7% (-2,6p.p. vs. Genial Est.), ainda afetada por pressões financeiras; (v) FCF com queima de -R$514m (vs. +R$400m Genial Est.), revertendo geração de ~R$2b nos últimos três trimestres. O consumo de caixa foi pressionado por capital de giro (-R$145m) e CAPEX de R$231m (+12,5% vs. Est.); (vi) Dívida Líquida encerrou o trimestre em R$15,6b, estável t/t, com alavancagem medida por nós em 4,6x Dívida Líq./EBITDA (-0,4x t/t). A companhia reporta 3,7x incluindo EBITDA Proforma dos ativos MSA (7M), mas seguimos desconsiderando essa métrica, por não refletir a geração efetiva no LTM; (vii) Guidance de Receita 25E elevado para R$50–R$58b, bem acima da R$47b Genial Est. A atualização reflete maior taxa de utilização das novas plantas (55% vs. 48% Genial Est.). Reajustamos nossa projeção para o piso da faixa, implicando revisão de +6% na estimativa; (viii) Projeção de arroba do boi no 3T25E é de R$330 (+4,7% vs. nível atual de R$315), sustentada pela retenção de fêmeas, clima mais úmido e recuperação de pastagens. A menor oferta no 2S25 tende a manter os preços firmes, mas não necessariamente melhora as margens, dado o nível ainda elevado de custo por arroba; (ix) Elevamos nosso Target Price 12M para R$6,00 (vs. R$5,20 anteriormente) implicando em um upside de +7,3%, configura-se uma elevação de recomendação para MANTER (vs. VENDER anteriormente).

BEEF3 Resultado 1T25

Volume de abate cresce forte, com reconfiguração das exportações.

O volume consolidado de abate da companhia totalizou 1,4 milhão de cabeças de gado (+2,2% vs. Genial Est.), com um crescimento de +20,4% t/t e +38,7% a/a, diante da consolidação dos ativos das plantas vindas da Marfrig. O volume de vendas da companhia atingiu 415Kt (-2,4% vs. Genial Est.), com elevação de +1,2% t/t e +19,8% a/a. O destaque foi para o mercado doméstico, que atingiu 201Kt (+7,5% t/t; +40,3% a/a) em detrimento do externo que atingiu 214Kt (-4,0% t/t; +5,4% a/a). Ambas as comparações anuais foram infladas em virtude da incorporação dos novos ativos advindos do deal – que neste trimestre acrescentou +79Kt ao 1T25 vs. 1T24. Já o preço doméstico reduziu para R$26,4/kg (-7,7% t/t) e o externo subiu para US$5,3/kg (+13,1% t/t).

Avaliamos que o destaque é a reconfiguração do portfólio por região geográfica, justificado pelo incremento de relevância do doméstico atingindo 44,4% vs. 42,8% 1T25LTM, em detrimento da menor proeminência relativa ao externo. Acreditamos que isso é justificado pelo fato de que as novas plantas de abate estão em processo de recebimento de licenciamento para serem autorizadas para exportar, o que inclusive vem reencaminhando suas vertentes para com direção ao NAFTA (30% vs. 12% 1T24LTM) vis a vis o desacoplamento referente à condição de dependência para com o mercado asiático (26% vs. 37% 1T24LTM), ao mercado russo (13% vs. 7% 1T24LTM) e à América do Sul (19% vs. 13% 1T24LTM).

EBITDA sobe sequencialmente, mesmo com o COGS/kg se expandindo.

O COGS/kg da companhia atingiu R$22/kg (+4,8% vs. Genial Est.), acima do que esperávamos e compondo uma alta de +5,0% t/t e +32,2% a/a. O custo de aquisição do gado representa ~85% do COGS. A alta sequencial parece ter sido penalizada por demais custos, uma vez que o preço médio de aquisição do gado ficou em R$318,4/arroba (US$3,6/kg) no Brasil. Embora tenha ficado basicamente estável na base comparativa trimestral, ainda assim o custo de aquisição do gado compõe uma forte alta de +33% em 6M. Por isso, conforme nossa prospecção prévia diante da conjuntura atual de reversão de ciclo já iniciada no 4T24, a pressão de margem a/a já era amplamente aguardada por nós no 1T25, diante da aceleração do escalonamento de abates no trimestre, com o Brasil atingindo ~7 milhões de cabeças de gado abatidas (+4% t/t; +1% a/a), ascendendo já sobre uma base bem elevada.

Mesmo que o cut out tenha subido em +2,5% t/t sobre preço de fresh beef exportado, atingindo R$28,9/kg (~US$5,0/Kg) quando o preço da arroba ficou lateralizado no trimestre, ainda assim o cut out acumula alta de +17% em 6M, quase 2x menos que a aceleração do custo de aquisição do gado no mesmo horizonte de tempo. Desta forma, ainda somado aos efeitos advindos das despesas de SG&A, que totalizaram -R$1,4b (+15% vs. Genial Est.), o EBITDA somou R$963m (+1,6% vs. Genial Est.), ainda com uma alta de +5,8% t/t e +53,0% a/a e margem chegando a 8,6% (+0,2p.p. vs. Genial Est.), com incremento anual de +0,1p.p. t/t e retração de -0,2p.p. a/a.

Lucro Líquido abaixo das estimativas.

Já o Lucro Líquido ficou em R$185m (-61,8% vs. Genial Est.) refletindo, o impacto do resultado financeiro negativo de -R$508m (+12x vs. Genial Est.), que foi influenciado por outras despesas (-R$729m), revertendo outras receitas líquidas do 4T24 e 1T24, mais do que compensando o efeito não-caixa da variação cambial da dívida, que atingiu +R$843m vs. -R$1,8b do 4T24 em função da detração da taxa de câmbio USD/BRL EoP (5,74 vs. 6,19 no 4T24).

Nossa Visão e Recomendação

Forte queima de FCF, pressionado por WC e CAPEX.

A companhia reportou um FCF de –R$514m (vs. +R$400m Genial Est.) revertendoa incidência positiva recorrente dos últimos 3Ts acumulados (R$2,0b) representando um revés à disciplina de geração de fluxo de caixa da companhia. Segundo nossa análise, o resultado foi prejudicado pela (i) necessidade mais intensa de uso de capital de giro (WC), atingindo uma pressão de -R$145m (+5,2% vs. Genial Est.),vs. liberação de +R$692m no 4T24. Além de uma das plantas dos ativos MSA necessitar de mais capital de giro do que incialmente esperado, acreditamos que o aperto também é justificadopelo aumento de estoque de carne bovina nos EUA. Averiguamos que a companhia abateu um volume considerável de gado e transferiu carne antecipadamente para dependências nos EUA, como forma de mitigar riscos com tarifas adicionais incididas sobre exportações brasileiras, no âmbito das tensões comerciais criadas pela administração Trump — imposto extracota foi para 36% vs. 26% anteriormente.

O montante financeiro formado por essa situação chega a ~R$700m, esticando a conta de estoques sem contrapartida ainda em vendas. Além disso, observamos (ii) alto dispêndio de CAPEX, chegando a R$231m (+12,5% vs. Genial Est.), subindo +4,8% t/t e +31% a/a. Por último, também pontuamos (iii) o impacto caixa derivado do resultado financeiro líquido, que fechou em -R$1,1b (+49% vs. Genial Est.). Esses fatores que listamos acabaram por compensar o ganho de EBITDA (+1,6% vs. Genial Est.).

Mesmo com a queima de FCF a alavancagem calculada cai, mas permanece muito alta.

A dívida líquida da companhia encerrou o 1T25 em R$15,6b (-0,2% t/t; +73,3% a/a), refletindo o efeito compensatório entre a reversão do efeito da variação cambial pela desaceleração da paridade USD vs. BRL que, por sua vez, gerou uma redução de –R$1,0b sobre às dívidas emitidas em USD– que hoje representam 71% do pool total vs. 76% no 4T24, refletindo perda parcial da dependência com flutuação cambial –, somada à variação líquida da dívida — captação de +R$700m (-) amortização de -R$2,8b —, que totalizou uma redução de fluxo de caixa de -R$2,1b, representando ~80% da queima efetiva de fluxo de caixa de -R$2,6b. Com isso, a alavancagem calculada por nós, medida pela Dívida Líq./EBITDA, fechou em 4,6x (-0,4x vs. 4T24), puxado pela redução do endividamento bruto para R$27,5b (-8,7% t/t), em linha com o que esperávamos.

Entretanto, conforme já comentamos em outros relatórios, o nosso cálculo é diferente do que vem sendo apresentado pela Minerva em seus releases. A companhia indica que a alavancagem ficou em 3,7x Dívida Líq./EBITDA (estável vs. 4T24). A diferença está no acréscimo do EBITDA Proforma dos novos ativos MSA (desta vez, 7M) dentro da base LTM, apontado como +R$788m (vs. R$1,1b de 10M no 4T24). Como a companhia passou a operar o conjunto de ativos advindos da Marfrig apenas em novembro, não acreditamos que os meses remanescentes de 2024 (jan-out) deveriam entrar na conta do EBTIDA LTM para fins de alavancagem. Como 3M se passaram desde o 4T24, o valor foi reduzido no cálculo LTM feito pela companhia para incorporação de 7M (vs. 10M anteriormente). Por isso, vale ressaltar que continuamos a reiterar que não recomendamos que esta alavancagem de 3,7x seja efetivamente considerada pelos investidores — embora faça sentido do ponto de vista do EBITDA potencial. O fato é que esses ativos não geraram EBITDA entre maio e outubro para a Minerva, uma vez que até então, os ativos eram detidos pela Marfrig.

Novo Guidance de receita para 2025 mostra que o mercado subvalorizava o potencial dos novos ativos.

A companhia reportou guidancede Receita líquida 2025E de R$50-R$58b, intervalo este substancialmente acima da nossa projeção de R$47b Genial Est., e do consenso BBG, que está em R$48b (-4,2% vs. banda inferior do guidance). Essa situação parece demonstrar uma abordagem descompassada da maioria das firmas sell-side (incluindo nós) em comparação com a visibilidade que a companhia possui sobre seu próprio desempenho. Para o management, a principal fonte dessa divergência reside na precificação de venda: a queda sazonal observada no 1T25 foi menor do que a média histórica, enquanto os boletins de preços de exportação — amplamente usados como referência externa — apresentam defasagens que tendem a subestimar o real patamar de preços obtidos pela Minerva.

Adicionalmente, há ainda baixa visibilidade externa sobre o desempenho operacional das plantas recentemente adquiridas e seu grau de integração ao balanço consolidado. Foi revelado ontem (07 de maio) em uma entrevista do management a um veículo de imprensa de boa reputação, que ao final do 1T25, as novas plantas de abate operaram em média a 55% de sua capacidade instalada (vs. 48% Genial Est.). Entendemos que a realização plena dessas metas dependerá da efetiva materialização das hipóteses mencionadas e da evolução dos mercados doméstico e internacional em que a companhia atua. De antemão, acessando a informação sobre o nível real que essas plantas já estão rodando de capacidade média, elevamos a nossa projeção de receita para compactuar com a banda inferior do guidance (+6% vs. Est. anterior).

Preços da arroba do gado tendem a acelerar no 2S25.

Ao passo que analisamos a situação mercadológica do gado, avaliamos ser sugestivo inferir que, após sustentar um ritmo de abates ainda intenso no 1T25 atingindo 7 milhões de cabeças (+1,0 % a/a) com ~49 % de fêmeas no mix de abate, essa estratégia comece a mostrar sinais de exaustão no 2S25, gerando um ponto de inflexão na oferta de gado disponível para ser abatido. Avaliamos ser provável uma (i) redução na oferta disponível para abate devido a desaceleração no número de fêmeas que estão sendo escalonadas. Isso implicaria em uma redução de -3,0 % a/a Genial Est. no total anual de abates – para 38 milhões de cabeças –, com esse arrefecimento sendo concentrada no 3T24E. Acreditamos que, como haverá uma queda na oferta de gado disponível para abate devido a retenção de fêmeas pelos produtores, isso tende a apoiar patamares de preço mais elevados para a arroba do boi (R$330/arroba no 3T25E vs. R$315/arroba atualmente),ao mesmo tempo em que estimula o ajuste das táticas de reposição.

Convém também considerar que (ii) o clima favorável (mais chuvas em 2025 vs. ano passado) e a (iii) recuperação das pastagens devem induzir à retenção de fêmeas para reprodução, comprimindo gradualmente o volume de animais disponíveis para abate. Esse movimento visa promover um ambiente de oferta mais restrito, sugerindo que pecuaristas reforcem mão de obra em matrizes nos meses mais quentes e, depois, valorizem a recomposição do rebanho quando o abate de fêmeas se aproximar do limite sustentável. Em síntese, entendemos provável esperar para 2S25E uma transição de abate intensivo para gestão equilibrada vis a vis o esgotamento gradual do estoque de fêmeas no mercado; a acomodação de preços em níveis firmes, e adoção de políticas de retenção, pavimentando o terreno para um ciclo de baixa de preços da arroba mais sólido só a partir de 2027E.

Revisão para cima, mas sem euforia.

Reajustamos o modelo para o aumento de receita por conta da informação positiva para com relação a taxa de utilização média dos novos ativos que estão operando pouco acima das expectativas que tínhamos. Entretanto, mesmo com o incremento de receita, ainda estamos projetando uma elevação de +4,7% do preço da arroba do boi para o 3T25 vs. patamar atual. Diante disso, não vemos grandes sinais de expansão de margem para o ano de 2025, mesmo que tenhamos ajustado nossas premissas. Portanto, em virtude da materialização do nosso call de venda nas ações considerando que desde que rebaixamos a companhia as ações se desvalorizaram em -13,2% em 30 dias, acreditamos que o valuation de mercado está começando a convergir para o preço justo. Notoriamente, diante de uma suave melhora na receita líquida projetada (+6% vs. Est. anterior), elevamos nosso Target Price 12M para R$6,00 (vs. R$5,20 anteriormente) implicando em um upside de +7,3%, configura-se uma elevação de recomendação para MANTER (vs. VENDER anteriormente).