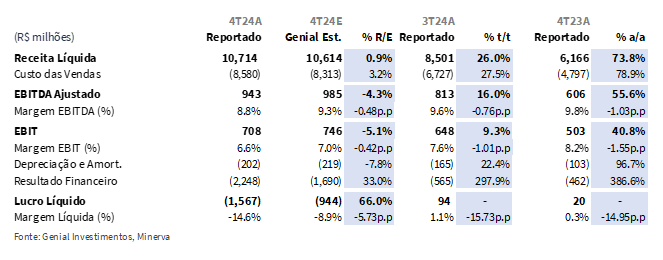

A Minerva divulgou seus resultados do 4T24 ontem dia 19 de março, após o fechamento de mercado. Entendemos que os números divulgados foram aquém daquilo presumido pela Genial Est. Embora a companhia tenha apresentado uma Receita Líquida de R$10,7b(+0,9% vs. Genial Est.), com o COGS/kg acelerando para R$20,9/kg (+3,2% vs. Genial Est.; +19,7% t/t), o que por sua vez comprometeu o EBITDA da companhia, que totalizou R$943m (-4,3% vs. Genial Est.), e embora tenha subido +16% t/t e +55,6% a/a, ficou com uma margem de 8,8% (-0,5p.p vs. Genial Est.), representando uma compressão de -0,8p.p t/t e -1p.p a/a. Nosso entendimento é de que tal retração reflete, principalmente, o aumento expressivo no custo de aquisição do gado, que atingiu R$319/arroba (+33,2% t/t; +32,6% a/a).

Adicionarmos que, segundo a nossa projeção, o preço da arroba do gado deve seguir pressionando as margens da companhia em 2025, considerando que tal imersão foi justificada pelo maior número de abates em 2024 vs. 2023, atingindo ~28 milhões de cabeças de gado (+13,5% a/a). É importante mencionar que fevereiro já registrou um aumento de 15,2% a/a nos abates, batendo o número entregue em 2024. Isso significa dizer que é bem provável que tenhamos um ano de abates muito proeminente (talvez superando o recorde já marcado em 2024), fazendo força para reduzir a oferta de gado e criando suporte para manutenção do preço da arroba em patamares altos.

Já a última linha apresentou forte deterioração, com Prejuízo de -R$1,6b (–66% vs. Genial Est.). Acreditamos que o resultado foi impactado, sobretudo, pelo resultado financeiro negativo de -R$2,2b justificada refletindo maiores despesas financeiras (+5,2% t/t; +18,5% a/a) e pelo efeito não-caixa da variação cambial da dívida que atingiu -R$1,8b mais do que compensando o ganho não-caixa derivado da recompra de uma dívida, com desconto de 13% em relação ao valor de face (US$100), do bond de 2031 de US$13,0 per bond emitido ou ~US$10m. Como destaque negativo, a alavancagem medida pela Dívida Líq./EBITDA fechou em 5,0x (+2,4x vs. 3T24), acima do que esperávamos (4,5x Genial Est.). A companhia faz um cálculo onde ela chega a 3,7x ajustando pelo EBITDA Proforma dos novos ativos MSA (10 meses) de R$1,1b, mas acreditamos que esse cálculo é inapropriado, uma vez que o resultado desses ativos não compõe com o real EBITDA LTM.

Principais Destaques:

(i) Receita líquida de R$10,7b (+0,9% vs. Genial Est.), com COGS/kg avançando para R$20,9/kg (+3,2% vs. Genial Est.; +19,7% t/t), pressionando o EBITDA para R$943m (-4,3% vs. Genial Est.) e margem de 8,8% (-0,5p.p vs. Genial Est.) contraindo -0,8p.p t/t e -1p.p a/a; (ii) O custo do gado subiu para R$319/arroba (+33,2% t/t; +32,6% a/a), comprometendo margens e gerando alerta para 2025, dado o cenário de alta nos abates e menor oferta de gado; (iii) A companhia reportou prejuízo de -R$1,6b (-66% vs. Genial Est.), reflexo de despesas financeiras elevadas e efeito não-caixa da variação cambial (-R$1,8b); (iv) Dívida Líq./EBITDA subiu para 5,0x (+2,4x vs. 3T24), acima da projeção da Genial Est. (4,5x), destacando risco próximo aos covenants; (v) Embora a companhia tenha reportado FCF de R$990m, para o nosso cálculo houve forte queima de FCFE de -R$4,2b (-6,2% vs. Genial Est.) devido ao pagamento pelas plantas da Marfrig; (vi) A depreciação do BRL (+5,4% t/t) impulsionou a realização do preço médio da companhia em BRL (R$28,6/kg; +29,4% t/t), enquanto o preço médio em USD subiu para US$4,7/kg (+5,8% t/t); (vii) A Minerva busca aprovar a compra das plantas da Marfrig excluindo a unidade de Colonia, proposta que agora deve ter maior chance de aprovação; (viii) A companhia deve revisar para baixo seu guidance de EBITDA incremental, com a nova projeção da Genial Est. indicando ~R$1b (-29% vs. o guidance original de R$1,5b); (ix) Apesar de identificarmos múltiplos ainda descontados e acreditarmos que o mercado tenha penalizado as ações de forma excessiva, não vemos catalisadores fundamentalistas consistentes que levariam uma valorização significativa das ações. Por consequência, reiteramos nossa recomendação de MANTER, com o Target Price 12M em R$5,70, indicando upside marginalde +1,96%.

BEEF3 Resultado 4T24

Tanto volume faturado quanto preço médio acima das nossas estimativas.

O volume consolidado de abate de bovinos da companhia totalizou 1,2 milhão de cabeças (+2,3% vs. Genial Est.; +8% t/t; +10% a/a). O volume de vendas da companhia atingiu 409Kt (+1,8% vs. Genial Est.), com elevação de +6,6% t/t e +15,6% a/a. O destaque foi para o mercado doméstico, que atingiu 186,5Kt (+15% t/t; +40,6% a/a). Portanto, notamos uma parcela mais representativa do volume de abates vindo do desempenho do Brasil, que atingiu 24% (+6,0p.p t/t) do portfólio da companhia, como reflexo (i) do incremento dos novos ativos que favoreceram o abatimento de +166 milhões de cabeça de gado e (ii) do repasse ao consumidor final, refletido na inflação alimentar, advindo da forte elevação do preço da arroba do boi no período.

Como catalisador ao favorecimento das exportações, a depreciação do BRL vs. USD, que atingiu R$5,84 (+5,4% t/t), também incidiu sobre a realização de preço médio da companhia, em BRL, que alcançou R$28,6/kg (+0,8% vs. Genial Est.), acelerando +29,4% t/t. O preço médio, em USD subiu para US$4,7/kg (+5,8% t/t), o que nos parece bem mais brando do que a alta em BRL, demonstrando a intensidade do efeito da taxa de câmbio sobre o resultado da companhia. O NAFTA ganhou relevância na fatia do portfólio de exportação, e atingiu 19% (+1,0p.p t/t) com destaque para o EUA alcançando 17% (+2,0p.p t/t) dado o cenário de restrição de oferta de gado na região. Já a Ásia acabou perdendo representatividade, atingindo 19% (-3,0p.p t/t), principalmente considerando que no trimestre passado já havia ocorrido uma elevação parcial de embarques advindos da restocagem antes do Ano Novo chinês.

EBITDA sobe, mas margem comprime pela elevação do COGS/kg.

O COGS/kg da companhia atingiu R$20,9/kg (+3,2% vs. Genial Est.), acima do que esperávamos, e compondo uma alta forte de +19,7% t/t e +54,7% a/a. Ainda que tenha vindo um pouco acima do esperado, a forte aceleração acabou também refletindo a percepção antecipada de elevação do preço do gado em todas as unidades produtivas da companhia. O destaque foi expansão do custo de aquisição do gado no Brasil, que atingiu R$319/arroba (+33,2% t/t; +32,6% a/a). Conforme já havíamos antecipado desde o relatório de review do trimestre passado, o preço da arroba do boi apresentou uma sólida elevação a partir de setembro até dezembro, justificada principalmente pela aceleração do número de abates no 2S24 vs. 2023, atingindo ~28 milhões de cabeças de gado (+13,5% a/a). Portanto, vale a menção que 2024 apresentou um ano recorde de exportações brasileiras de carne in natura, chegando a 3,8Mt de carcaça equivalente (+22% a/a).

Esse ímpeto maior dos frigoríficos exportarem possui uma forte correlação com (i) elevação da taxa de câmbio USD/BRL durante esse período, facilitando o abate pelo ganho de competitividade de preço no mercado externo. Além disso, também observamos (ii) produtores realizando uma progressão do nível de retenção de fêmeas e (iii) deixando mais gado em pasto, por ter sido um ano muita estiagem, reduzindo a oferta vinculada ao abate. Desta forma o EBITDA da companhia atingiu R$943m (-4,3% vs. Genial Est.), ainda uma alta considerável de +16,0% t/t e +55,6% a/a, mas a margem foi derrubada pelo aumento de custos, chegando a 8,8% (-0,5p.p vs. Genial Est.), com compressão de -0,8p.p t/t e -1,0p.p a/a.

Prejuízo sendo reportado, diante de resultado financeiro fortemente negativo.

A companhia reportou prejuízo de -R$1.6b (66% pior vs. Genial Est.) refletindo, principalmente, o impacto do resultado financeiro negativo de -R$2.2b, que foi influenciado pelas maiores despesas financeiras (+5,2% t/t; +18,5% a/a) e pelo efeito não-caixa da variação cambial da dívida, que atingiu -R$1,8b. Além disso, perdas por market-to-market (MTM) em posições de hedge futuro para exportações (vendas em USD) e em swaps CDI/IPCA, utilizados para proteger a dívida de longo prazo em BRL acrescentaram pressão sobre o resultado financeiro líquido, mais do que compensando o ganho não-caixa derivado da recompra, com desconto de 13% vs. o valor de face (US$100), do bond de 2031 de US$13,0 por bond emitido ou ~US$10m, valor esse que teria entrado como ganho na linha de resultado financeiro como ágil.

Nossa visão e recomendação

FCFE com forte queima considerando o pagamento pelas plantas de abate.

A companhia indicou um FCF de R$990m (16,0% t/t), representando um recorde trimestral. Esse resultado foi impulsionado pela boa performance operacional, com EBITDA totalizando R$943m (+16,0% t/t) e pela eficiente gestão do capital de giro, que gerou um ganho de +R$691,7m (+12% vs. Genial Est.). O CAPEX foi de R$221m (+5,1% vs. Genial Est.), com elevação de+49,1% t/t e o resultado financeiro chegou a -R$425m (-31,7% t/t).

Porém, notamos que o cálculo do FCF indicado pela Minerva remonta a uma estrutura que exclui dois fatores importantes: (i) a variação da dívida e (ii) desembolsos em relação a aquisição de investimentos. Portanto, tecnicamente, julgamos que esse demonstrativo não poderia figurar como FCFE. Tão logo, ao compormos o fluxo de caixa com estes dois fatores que foram excluídos, calculamos uma forte queima de FCFE de -R$4,2b (-6,2% vs. Genial Est.), explicada principalmente pelo segundo fator, que atingiu um desembolso de -R$5,7b, configurado como uma saída de fluxo de caixa. Este valor é referente ao pagamento pela aquisição das plantas de abate da Marfrig (ex. 3 plantas no Uruguai), desconsiderando os R$1,5b que já foram pagos no 3T24, em formato de adiantamento.

Alavancagem acelera à 5,0x, acima do previsto.

A dívida líquida da companhia encerrou o 4T24 em R$15,6b (+76,1% t/t; +75,9% a/a) refletindo o impacto da aquisição dos ativos da Marfrig na América do Sul. A variação cambial pela aceleração a paridade USD vs. BRL, por sua vez, gerou uma adição de +R$2,2b ao endividamento bruto, refletindo um aumento de +10% vs. 3T24 apenas por uma questão cambial devido a exposição da dívida à moeda estrangeira, que hoje representa 83% da dívida total. Com isso, a alavancagem medida por Dívida Líq./EBITDA fechou em 5,0x (+2,4x vs. 3T24), acima do que esperávamos (4,5x Genial Est.).

A companhia faz um cálculo onde ela chega a 3,7x ajustando pelo EBITDA Proforma dos novos ativos MSA (10 meses) de R$1,1b. Ademais, vimos que o índice chegou perto de seus respectivos covenants para algumas dívidas que a companhia detém, o que consideramos um sinal de atenção. Caso a relação Dívida Líq./EBITDA LTM, expurgando (i) algumas dívidas permitidas e (ii) o efeito da variação cambial (+R$2,2b de aumento de dívida bruta), seja maior que 3,5-3,75x, as notes também possuem cláusulas que limitam à Minerva a emitir novas dívidas e distribuir dividendos, uma vez que os covenants seriam estourados, o que também demandaria uma chamada de capital. Não temos a informação, até esse dado momento, de quais dívidas estão autorizadas a ficarem foram do cálculo.

Revés dos drivers de valor devem contribuir para panorama adverso em 25E.

A Minerva possui ~60% de sua receita líquida proveniente de exportações. Essa estratégia ganha ainda mais relevância diante do ambiente desafiador no mercado doméstico, impactado pela pressão sobre a inflação de alimentos no Brasil, que reduzirá o consumo de carne vermelha das famílias e promoverá o trade down para proteínas mais baratas (frango e carne suína). No mercado do NAFTA (EUA, Canadá e México), que representa ~20% das exportações, esperamos que o consumo de carne bovina siga sólido, impulsionado pela demanda por cortes nobres. No entanto, a antecipação da reversão do ciclo do gado no Brasil reduziu a janela de arbitragem do diferencial de preços de abate entre Brasil vs. EUA, limitando uma importante fonte de ganho para a companhia, e o ponto central que enxergamos na tese de investimentos. Além disso, a maior concentração do volume de abates da companhia no Brasil após a recente aquisição (11 plantas dos 16 ativos são no Brasil), somada à mencionada reversão de ciclo, deve intensificar os desafios operacionais da companhia ao longo de 2025.

Em relação ao mercado asiático, que responde por ~30% das exportações, acreditamos que a contração da renda per capita na China, decorrente da política tarifária agressiva da administração Trump, deverá enfraquecer a demanda por produtos diretamente associados ao poder de compra, como o consumo de beef. Portanto, o desempenho da companhia em 2025 deverá ficar aquém do que era inicialmente esperado antes da aquisição dos ativos. Ou seja, ambos maiores destinos de exportação da companhia (NAFTA e Ásia) devem enfrentar um cenário mais adverso em 25E. Acreditamos que os reais efeitos provenientes da imposição de tarifas irão se traduzir em (i) uma pressão inflacionária doméstica nos EUA advinda dos maiores preços praticados internamente e (ii) a contração de renda per capita na China advinda do menor escoamento de produtos deverá contribuir para nossa análise de arrefecimento de cenário externo que não deverá compensar o cenário no Brasil, que seguirá pressionado pelo custo de aquisição do gado para abate.

Reverão de ciclo do gado no Brasil machucará a companhia em 2025.

Como dito anteriormente, a reversão do ciclo do gado no Brasil já está em curso e dois assuntos que o corroboram. O (i) aumento no preço do bezerro, que tem elevado significativamente os custos para os produtores; e a (ii) desaceleração no ritmo de abate de fêmeas, movimento que indica uma maior retenção e sinaliza um cenário de menor oferta para 2025. Vale lembrar que o abate de bovinos cresceu +15,2% a/a em 2024, o maior volume já registrado em toda a série histórica. No 4T24, foram abatidas ~1,2 milhão de cabeças de gado no Brasil (+9,3% t/t; +11,3% a/a). Esse aumento no ritmo de abates tem reduzido a oferta de animais prontos para o abate, contribuindo para a recente alta no preço da arroba do boi à vista (~R$310/arroba) e a prazo (~R$331/arroba em Set/25; +0,5% vs. Genial Est.).

A intensificação das exportações de carne bovina em 2024, que chegaram a ~3,8Mt (+22% a/a) de equivalente carcaça (TEC) nos deixam muito desconfortáveis para o cenário doméstico em 2025, uma vez que nitidamente observamos a oferta de gado prontos para abate, que antes era vasta, reduzindo. Embora tenha ocorrido um sequenciamento de repasses de preços no cut-out ao longo dos últimos 3-4M, vigorando uma alta de +14% na ponderação da cesta de consumo de cortes de carne vermelha que fazem parte do IPCA, ainda assim, esse aumento é inferior a elevação do preço de aquisição do gado (que subiu em um ritmo quase 2x maior no mesmo período). Portanto, embora a companhia argumente que ainda há sinais de ampla disponibilidade de gado, os dados apontam, em nossa visão, para um cenário mais restritivo de oferta e de compressão de margens via aumento de custos.

Viabilização do deal no Uruguai vis-à-vis revenda obrigatória da unidade de Colonia.

A companhia comunicou que apresentou uma nova proposta à autoridade concorrencial uruguaia (Coprodec) para obter autorização na aquisição de três plantas industriais da Marfrig, localizadas nas cidades de San José, Salto e Colonia. Essa medida ocorre após a negativa inicial do órgão regulador, que havia barrado a aquisição das três unidades, alegando concentração excessiva de mercado, uma vez que a Minerva já é líder do setor na região. Na nova proposta, a companhia possui a intenção de ficar apenas com as plantas de San José e Salto, enquanto a unidade de Colonia — considerada a maior entre as três (capacidade de ~1k de cabeças abatidas por dia) — seria imediatamente revendida ao Allana Group (que já está negociado valor, inclusive). Essa reestruturação visa atender às exigências da Coprodec e reduzir as preocupações com concentração de mercado. Caso aprovada, a operação resultaria em uma estrutura mais enxuta, para a Minerva no Uruguai. Portanto, acreditamos que, agora com as mudanças propostas há boas chances de que da aprovação para a aquisição ocorra e a parcela referente ao EBITDA será acrescido em nosso modelo (antes deixamos as plantas do Uruguai de fora da nossa estimativa de +R$960m Genial Est.).

Reavaliação negativa de EBITDA incremental parece ser inevitável.

Em virtude de alterações de cenários antecipadas somada as conversas recentes com a companhia, tivemos a percepção de que a Minerva estaria considerando revisar para baixo sua projeção de EBITDA incremental, refletindo não apenas a alta expressiva no preço da arroba do boi, mas também um ambiente macroeconômico menos favorável vs. pre-deal (inflação alimentar reduzindo consumo de beef no mercado doméstico). Ainda que essa possível reavaliação ocorra, entendemos que o mercado já não atribui integralmente à companhia a capacidade de capturar sinergias e elevar a eficiência dos ativos a ponto de alcançar o EBITDA incremental de R$1,5b anteriormente colocando como alvo pela Minerva. Dessa forma, qualquer ajuste negativo nessa estimativa já parece, em boa medida, refletido nas expectativas atuais do mercado. Em nossas projeções, estimamos um EBITDA incremental anualizado de +R$960m Genial Est. para as 13 plantas (11 no Brasil, 1 na Argentina e 1 no Chile). Isso representa ~64% do EBITDA inicialmente divulgado pela Minerva de R$1,5b ex. Uruguai e +28% acima vs. o indicado pela Marfrig (R$750m).

Como a companhia exibiu em seu release que o EBITDA proforma de 10M desses ativos somaria R$1,1b, seria factível presumir que o EBITDA incremental anualizado seria algo próximo a R$1,3b. Dessa forma, acreditamos que as três plantas do Uruguai estariam gerando ~R$200m de EBITDA incremental ou R$1,5b (-) R$1,3b. Partindo da premissa que a unidade de Colonia representaria sozinha 50% desse montante (devido a sua maior capacidade de abate), ao expurgamos esse valor dos R$200m inferidos anteriormente, o acréscimo de EBITDA vindo da situação que provavelmente será aprovada no Uruguai é de +R$100m. Tão logo, a nossa projeção de EBITDA incremental total ficaria ~R$1b Genial Est. (+10,4% vs. Est. anterior que excluía as plantas do Uruguai). Fazendo uma comparação com a meta anterior da Minerva (R$1,5b), nossa projeção passa a ficar -29% vs. o guidance anulado.

Apesar de identificarmos múltiplos ainda descontados e acreditarmos que o mercado tenha penalizado as ações de forma excessiva, não vemos catalisadores fundamentalistas consistentes que levariam uma valorização significativa das ações. Por consequência, reiteramos nossa recomendação de MANTER, com o Target Price 12M em R$5,70, indicando upside marginalde +1,96%.