A Méliuz entregou um bom resultado no 1T25, com forte geração de caixa, recorde de EBITDA para um primeiro trimestre e evolução dos principais indicadores operacionais. Apesar da iniciativa de se posicionar como uma Bitcoin Treasury Company — que seguimos vendo como pouco relevante para a tese e ineficiente como alocação de capital — a companhia segue executando bem seu core business, com crescimento sólido e ganhos de margem. A receita líquida somou R$ 100,4 milhões (+21,8% a/a), o EBITDA ajustado atingiu R$ 17,8 milhões (+206,9% a/a) e o lucro líquido ajustado foi de R$ 12,0 milhões, refletindo um trimestre operacionalmente positivo, ainda que pressionado pelo resultado financeiro. Apesar do bom resultado, estamos rebaixando nossa recomendação para Manter, após a forte valorização das ações ao longo do ano (+200%), com um preço-alvo de R$ 9,00.

Análise do resultado

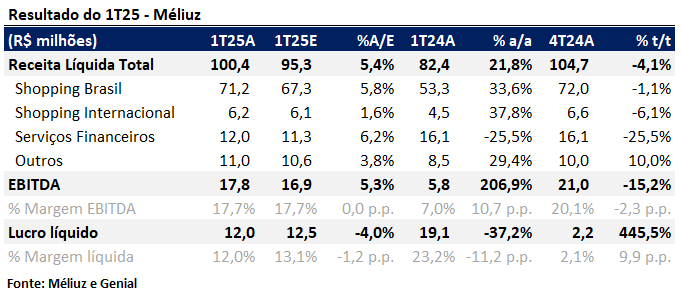

O Shopping Brasil segue como principal motor de crescimento, com receita de R$ 71,2 milhões (+33,6% a/a), puxada por um aumento de 25% no GMV e expansão do take rate para 8,4% (+1,3 p.p. a/a). O segmento internacional (Picodi) cresceu 37,8% a/a, enquanto a linha de “Outros” avançou 29,4% a/a, refletindo o desempenho de Melhor Plano. Por outro lado, as receitas de serviços financeiros seguiram pressionadas, com queda de 25,5% a/a, ainda impactadas pela renegociação com o Banco BV, mas com um efeito de base que deve ser menos relevante nos próximos trimestres.

A companhia manteve a disciplina de custos, com destaque para a redução de 10% a/a nas despesas com pessoal e um perfil de marketing focado em eficiência. A margem EBITDA ajustada consolidada atingiu 17,7%, refletindo a alavancagem operacional e o ganho de escala. A base de compradores ativos cresceu 29% a/a, reforçando a capacidade da empresa de seguir crescendo com rentabilidade.

Sobre a estratégia de Bitcoin Treasury, seguimos céticos. No 1T25, a empresa adquiriu mais 274,52 bitcoins, encerrando o trimestre com uma posição total de 320,25 bitcoins. O impacto contábil foi um impairment de R$ 2,0 milhões no resultado, sem efeito caixa. Entendemos que, se o investidor quiser se expor a Bitcoin, existem alternativas mais eficientes, diretas e com melhor liquidez. Ao invés de alocar capital em um ativo especulativo, a companhia poderia distribuir o excesso de caixa aos acionistas, permitindo que cada investidor decida como alocar seu capital. Seguimos enxergando a execução do modelo de cashback, o crescimento do GMV e a geração de caixa como os reais vetores de valor do Méliuz.