O “vão”: o entra e sai de concessões em meio a ramp-up de ativos ainda não demonstra todo o potencial da companhia

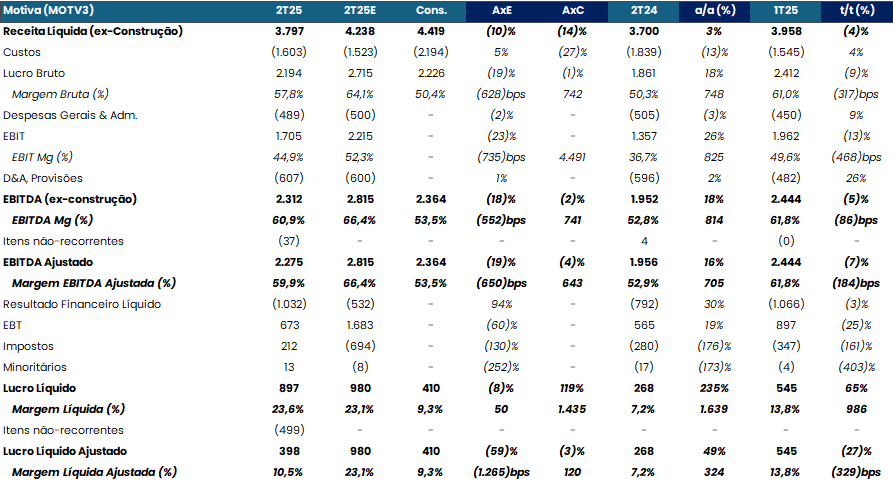

A Motiva reportou o resultado do 2T25 no dia 29 de Julho, após o fechamento de mercado. A companhia apresentou uma receita consolidada pró-forma (ex-construção) de R$3,8bi, um crescimento de +3% a/a e uma queda de -10% Genial Est. O top-line foi impactado principalmente por conta da estagnação da receita líquida no segmento rodoviário (R$2,1bi; +0,4% a/a) e no segmento de mobilidade (R$998mn; +0,3% a/a). Por outro lado, o maior incremento veio do business de aeroportos, cuja receita líquida foi de R$724mn; +12% a/a. Excluindo a operação da (i) ViaOeste (contrato finalizado no 1T25), (ii) Barcas (operação também finalizada no 1T25) e (iii) as duas concessões recém adicionadas (PR Vias e Sorocabana), a companhia teria apresentado um avanço de 8% a/a na receita líquida consolidada total.

Entendemos que o resultado desse trimestre não representa a figura esperada da companhia ainda, justamente por um segmento rodoviário ainda em processo de otimização. Acreditamos que 3 fatores, a serem destravados, devem impulsionar a companhia em receita: (i) um portfólio de tráfego ainda volátil, com saída de uma concessão (ViaOeste), (ii) ramp-up de outras 2 e otimização ainda em materialização da MSVia (que deve colaborar no médio e longo-prazo). Em nossa visão, esse é o aviso sonoro do “vão entre o trem a plataforma”, que a companhia se encontra durante o seu processo de otimização.

Em custos-caixa (custos e despesas excluindo depreciação, amortização e provisões), a companhia reportou R$1,5bi; -15% a/a. Nessa linha, houve uma queda de -35% a/a no segmento rodoviário, em -R$461mn. A saída de ViaOeste no portfólio da companhia ainda no 1T25, contribuiu para a queda de custos no resultado consolidado, principalmente em função da (i) desmobilização de pessoal e Custos de Obras ocorridos no 2T24 e não repetidos nesse trimestre.

O mesmo ocorre quando olhamos para o segmento de mobilidade. O segmento reportou custos caixa de -R$350mn, uma queda de -27% a/a, impactado sobretudo pela ausência de Barcas a partir desse trimestre. Em aeroportos, os custos caixa foram 5% a/a, dado aumento com (i) serviços de terceiros, com maior volume de manutenção e reajustes com fornecedores, (ii) maior outorga em função de maior receita aeroportuária de Curaçao e BH Airport e (iii) maior volume referente a softwares de gestão na Aeris. Tais fatores explicados acima, fizeram nossa estimativa de EBITDA ajustado (sobretudo em receita), desvirtuar do reportado em ~19% – um cenário pior, olhando para o tri, mas com claros sinais de variáveis não recorrentes, como as já citadas, que não devem estar presentes no médio e longo prazo.

O “trem”: os números operacionais ainda não saíram da estação… mas estão prestes

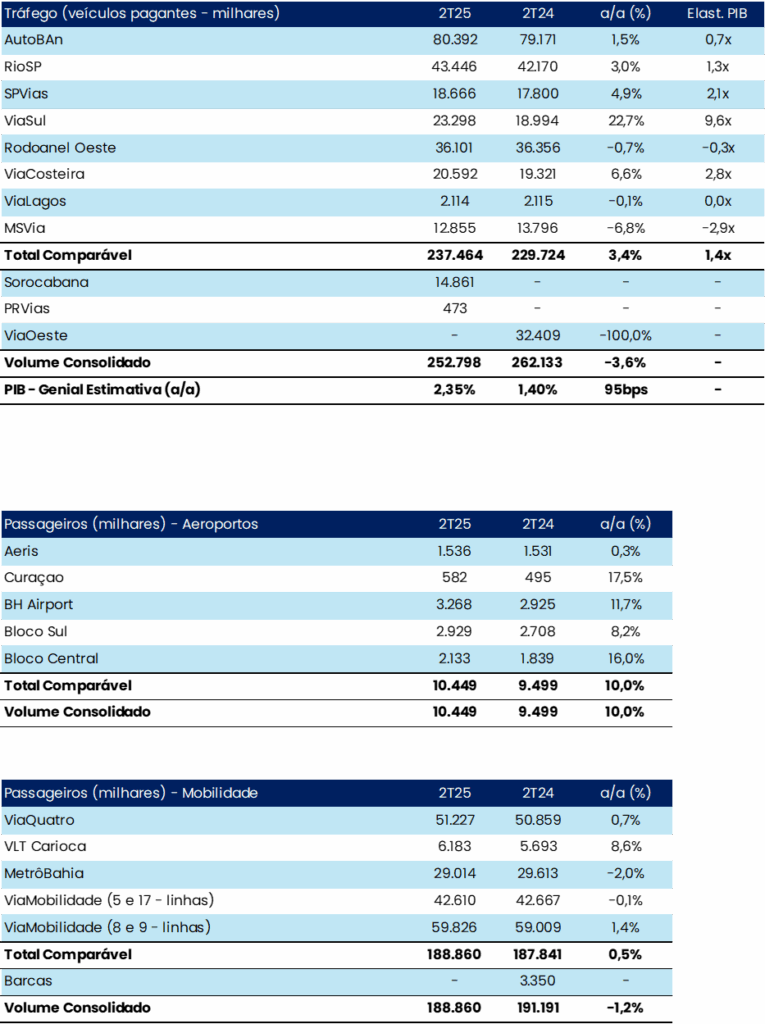

Rodovias. Na figura de tráfego comparável, a Motiva apresentou incremento de +3,4% a/a. Os maiores incrementos rodoviários ainda saem de uma base comparável suave, ViaSul e ViaCosteira (+19% a/a e 7% a/a, respectivamente), uma vez que o trimestre anterior (2T24) foi fortemente impactado pelos eventos das enchentes no estado do Rio Grande do Sul. Entendemos que, apesar de já reportados anteriormente de forma mensal (veja o último dado e análise aqui: Motiva (MOTV3) | Dados de Tráfego – Junho/25 – Boa história no 2T25, duro fim para Junho), o setor ainda é mais impactado por (i) curva de juros, especialmente pela sua característica de bond-proxy e (ii) em nossa visão, por efeitos indiretos do “tarifaço” dos EUA (exploramos esse ponto no relatório temático multi setorial: Como a taxação do Presidente Donald Trump afeta as empresas brasileiras?).

Na ocasião, realizamos um exercício considerando uma elasticidade-preço da demanda de -0,5, o que nesse caso, geraria um efeito base de aumento de preço em 50% implicando em uma redução de volume de 25%. O impacto negativo, considerando a balança de 2024, seria de -0,5% no PIB. Tal fator aumentaria ainda mais a volatilidade ao agrenegócio já comentada nesse trimestre pela companhia: mesmo com a safra recorde de grãos (de soja e milho), houve (i) alta volatilidade no ritmo de escoamento e (ii) menor movimentação de outras commodities agrícolas, como o café, algodão e o açúcar. Portanto, acreditamos que o efeito macroeconômico do tarifaço adicione mais volatilidade às operações e, ainda mais, para o papel juntamente com os possíveis desdobramentos nos DIs.

Na ponta positiva, vemos que os dados operacionais estão “prestes a sair da estação”. Enxergamos que o incremento de (i) tráfego de Sorocabana (CAGR 25-29 em 37%); (ii) PR Vias (CAGR 25-31 em 10%) e (iii) ramp-up de MSVia pós otimização contratual devem suplantar o resultado consolidado. Resultado esse que já apresenta uma maior estabilidade em Mobilidade e ganhos operacionais robustos em Aeroportos – hedges operacionais importantes para a Motiva, enquanto o desinvestimento no business de Aeroportos não é concretizado.

Mobilidade. Esse foi um trimestre com baixa variação no número de passageiros comparáveis (+0,5% a/a). O maior destaque ficou com a concessão do VLT Carioca, que apresentou um aumento de 8,6% a/a, com 6,1mn de passageiros transportados no 2T25, em função da continuação da consolidação da demanda após a inauguração do Terminal Intermodal Gentileza (TIG).

Aeroportos. O grande destaque foi para essa operação, que expandiu em 10% a/a o seu número de passageiros. A companhia destacou o BH Airport como destaque, apresentando crescimento de +12% a/a, devido a incentivos e descontos do Estado de Minas Gerais sobre o querosene de aviação. Além disso, Bloco Sul e Central apresentaram crescimento devido ao auento da ocupação de voos e oferta mais assentos – resultado de iniciativas conduzidas pela companhia com companhias aéreas, com foco em desenvolvimento de rotas.

A “plataforma”: estrutura de capital mais alavancada esperada – EBITDA a caminho

Por fim, a companhia reportou uma Dívida Líquida/EBITDA Ajustado de 3,7x, +0,6 p.p. a/a. O endividamento da companhia é reflexo das captações de (i) Rota Sorocabana (R$2,1bi) e PRVias (R$1bi). Como comentamos anteriormente, na seção operacional, a companhia deve incrementar seus números com as novas concessões e otimizações. Com o CAGR 25-31 de EBITDA em 12% para PRVias e 13% para Sorocabana em 25-29, as duas concessões deverão desempenhar um papel fundamental, com potencial de incrementar entre ~R$800mn-1bn no EBITDA consolidado da companhia. Vale destacar também o perfil amortização da companhia, com concentração de 50% das amortizações com vencimento a partir de 2032. Com o restante do EBITDA a ser incrementado e ausência de ativos deficitários, entendemos que a companhia possa reduzir a alavancagem ainda esse ano para o patamar de 3,5x – um topo saudável dado o perfil de crescimento atual da companhia

Macro mais desafiador, mas fundamentos ainda sólidos; COMPRA

A MOTV3 apresentou um resultado mais poluído, mas natural a um processo de transição que a companhia vem enfrentando – saídas, adições e ramp-up de operações no portfólio. Transição essa que parece bem contratada com novas adições ao portfólio e otimizações em contratos do segmento de rodovias e mobilidade. A eficiência da companhia é reiterada com a boa performance de ativos non-core (aeroportos e relativa estabilidade em mobilidade). Entendemos que as iniciativas de eficiência operacional (meta de ~35% OPEX Caixa/Receita Líquida até 2035) devem ser mais um suporte sólido a um CAGR 25-27E de ~11% em EBITDA. Em nossas estimativas, MOTV3 negocia a uma TIR Real de 11% e 5,7-5,1x EV/EBITDA em 25E-26E.