A Movida reportou dados ruins na nossa opinião, o que provavelmente causará uma reação negativa do mercado. Embora a receita líquida tenha superado nossas expectativas, houve uma queda nas margens operacionais em todos os segmentos, tanto em relação ao ano anterior quanto em relação ao trimestre anterior. O aumento significativo nas despesas gerais e administrativas, que cresceram 38,1% a/a, ofuscou os ganhos na receita líquida. As despesas gerais e administrativas representaram 14,9% da receita líquida, um aumento em relação aos 11,2% registrados no 3T22.

A Companhia segue priorizando aumento de tarifa e isso tem se refletido em quedas nas taxas de ocupação, que atingiram o patamar de 76,6% vs. 81,4% na média dos últimos 3 anos no mesmo período. Na nossa visão, isso pode ter se refletido em menores diluições de custos fixos, dado a maior porcentagem de ativos operacionais não-locados no 4T22. Para agravar, o cenário mais desafiador de vendas de seminovos também contribuiu para queda nas margens operacionais.

Também marcaram negativamente o resultado: i) nível elevado de depreciação anualizada por carro (R$ 9.700/carro no RAC e R$ 3.370 no GTF); ii) despesa financeira elevada devido à alta alavancagem em um patamar de juros elevados e iii) nova queda na margem bruta de seminovos (-1,2pp t/t e -15,3pp a/a).

Do lado positivo, alguns fatores contribuíram para uma melhora na alavancagem. Tanto a dinâmica de giro do perfil dos ativos quanto a “cessão de direitos creditórios” que resultou em captação de R$ 775 milhões, possibilitando a amortização de mais de R$ 1,88 bilhões de dívida. No fim do dia, isso resultou em queda da alavancagem de 3,1x no 3T22 para 2,8x no 4T22.

Ainda do lado positivo, houve continuidade de crescimento de receita, tanto o RAC quanto no GTF. O aluguel para pessoa física, foi puxado principalmente por uma sazonalidade forte, que possibilitou novos aumentos nas tarifas, bem como pelo aumento da frota. O trimestre foi marcado por um bom mix de compras, com adição de frota muito superior ao que estimávamos, com maior parte do volume destinado ao GTF.

Como já afirmamos anteriormente, a Movida está em processo de readequação do perfil de seus ativos, tentando retomar a maior representatividade de veículos de entrada em sua frota. O efeito de queda no preço médio de compra e aumento do preço médio dos carros vendidos possibilitou à Movida, crescer e renovar a sua frota (adição líquida de 11,3 mil carros), reduzindo o seu grau de alavancagem.

RAC

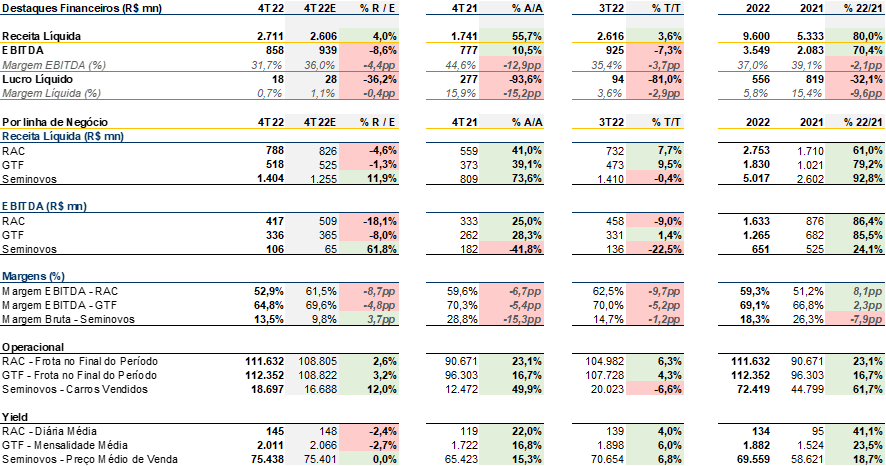

A Movida finalizou o ano de 2022 com cerca de 111,6 mil veículos no RAC (+6,3% t/t e +23,1% a/a). Do mesmo modo em que observamos no setor aéreo, o 4T22 foi marcado principalmente por um aumento no número e valores das diárias. Contudo, apesar desse aumento, tivemos queda na taxa de ocupação, que finalizou o trimestre em 76,6% (-0,6pp t/t e -4,3pp a/a). A divisão reportou uma receita líquida de R$ 788,2 milhões (+7,7% t/t e +41% a/a), com um EBITDA de R$ 416,6 milhões (-9% t/t e +25,1% a/a) e uma diária média de aproximadamente R$ 145 (+4,17% t/t e +22% a/a).

GTF

O segmento de terceirização de frotas terminou o ano com 112,6 mil veículos (+4,29% t/t e +16,7% a/a). Assim como no RAC, tivemos um aumento significativo no valor da mensalidade, que finalizou o trimestre em R$ 2,01 mil (+5,95% t/t e +16,8% a/a). Com isso, a divisão de GTF finalizou o último trimestre do ano de 2022 com uma receita líquida de R$ 518,3 milhões (+9,5% t/t e +39,1% a/a), com um EBITDA de R$ 336,1 milhões (+1,4% t/t e +28,3% a/a).

Seminovos

Por fim, a divisão de seminovos continua reportando uma normalização da margem bruta, que por sua vez, dado o perfil do ativo comprado pela companhia no período de pandemia, prejudica mais os seus resultados quando comparamos aos seus concorrentes. Ao todo, a divisão vendeu 18,7 mil veículos a um ticket médio de R$ 75,4 mil. Com isso, foi reportada uma receita líquida de R$ 1,4 bilhões (-0,4% t/t e +73,6% a/a), além de uma margem bruta de 13,5% (-1,2pp t/t e -15,3pp a/a).

Análise Quantitativa

No consolidado, a Movida terminou o trimestre com 224 mil carros em sua frota, um aumento de 19,8% em relação ao ano passado. Conforme mencionamos, a diária média do RAC segue em patamares relativamente elevados, terminando o 4T22 em R$ 145, nos mostrando que a demanda permanece aquecida.

A receita líquida reportada no 4T22 foi de R$ 2,8 bilhões, um aumento de 7,7% em relação ao trimestre passado e 41% em relação ao 4T21, ficando 4,03% acima de nossas estimativas e em linha com o consenso de mercado. O EBITDA totalizou R$ 858 milhões, caindo 7,27% t/t e subindo 10,5% a/a, frustrando nossas expectativas e as do mercado em 8,6% e 13,5%, respectivamente. Por fim, o lucro líquido do trimestre nos surpreendeu negativamente, caindo 81% em relação ao 3T22 e 93,6% quando comparado ao 4T21, somando R$ 17,8 milhões, também frustrando nossas estimativas e as do mercado em 36,4% e 70,3%, respectivamente.