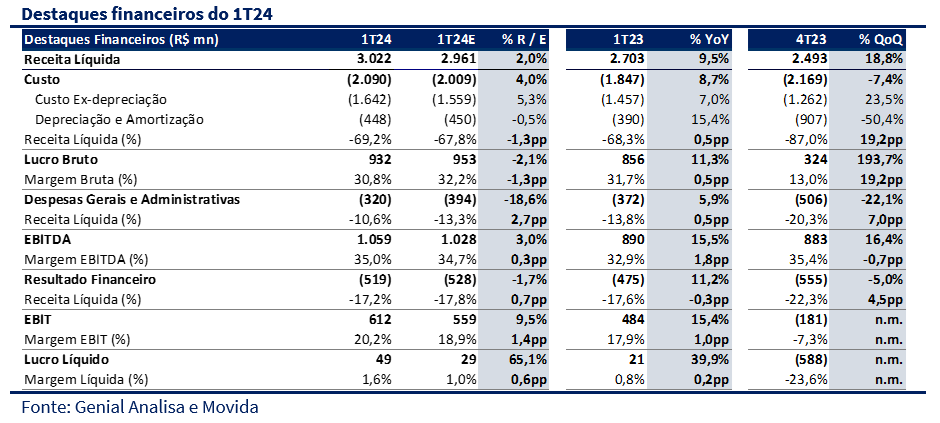

Movida apresentou resultados que superaram as estimativas do mercado e nossas projeções no 1T24. Embora a receita líquida de R$ 3 bilhões tenha ficado em linha com as nossas projeções (+2,0% acima), o nível de rentabilidade e o lucro de R$ 49 milhões (+65,1% acima) surpreenderam positivamente. Apesar da Movida sinalizar um lucro líquido ajustado de R$ 69 milhões, os efeitos não recorrentes praticamente se anularam. Adicionalmente, observamos uma redução na depreciação anualizada por carro no RAC (~R$ 6,4 mil/carro) e uma estabilização da taxa de depreciação no GTF entre 8,0% e 9,0% ao ano.

Do lado positivo, a receita líquida foi impulsionada por um forte volume de venda de seminovos e bons resultados operacionais em locação. As margens de locação superaram as expectativas, beneficiadas por um mix de frota mais adequada a demanda de locação. O mix mais novo, composto por uma maior parcela de carros de entrada, resultou em redução dos custos com manutenção e aumento da taxa de utilização dos ativos. O EBITDA de locação, alcançou R$ 1,0 bilhão. Outro destaque importante foi a retomado do ROIC-Spread para o campo positivo, superando o custo da dívida em 1,8pp.

Do lado negativo, o segmento de seminovos. Apesar de operacionalmente sólido, segue enfrentando pressões nas margens, com uma queda de mais de 3pp na margem bruta frente ao trimestre passado. Essa pressão foi parcialmente compensada por uma menor queda na margem EBITDA dos seminovos, indicando aumento da eficiência das lojas através de maior produtividade e diluição de custos fixos. Ainda que a dívida líquida + fornecedores tenha se mantido estável durante o trimestre, a Movida insiste em crescer frota (+0,7% ou 1,8 mil carros) seduzida pelo maior prazo de pagamento com as montadoras. A alavancagem subiu de 3,14x para 3,2x no 1T24.

Enxergamos as ações de MOVI3 negociando a um P/E de 7,9x para 2024E, inferior às empresas comparáveis e inferior à sua própria média histórica recente de 10x. Seguimos com recomendação de COMPRA, com preço-alvo de R$ 13,00 para os próximos 12 meses.

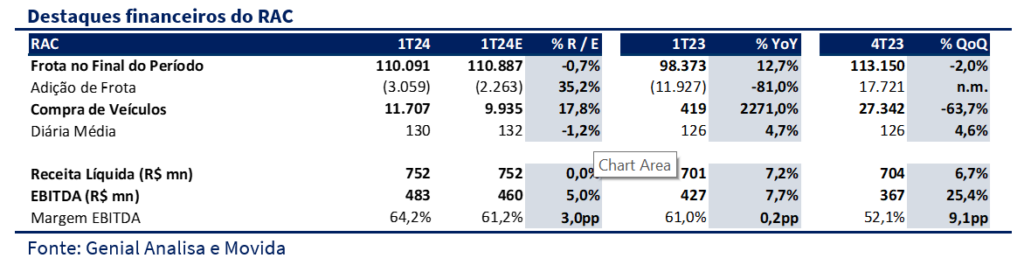

RAC

No RAC, a recomposição de preços e melhorias no Yield contribuíram para uma rentabilidade maior no segmento. O volume de diárias robusto, beneficiado pela operacionalização dos carros adquiridos no final de 2023. Por fim, destacamos a melhoria contratada no perfil da dívida, com alongamento do prazo e redução do custo médio (reduzido o spread do CDI em 0,5pp).

Na RAC, Movida reportou uma receita líquida de R$ 752 milhões (+7,2% a/a e +6,7% t/t), igual o previsto por nós. O EBITDA foi de R$ 483 milhões (+7,7% a/a e +25,4% t/t), com margem EBITDA de 64,2% (+0,2pp a/a e + 9,1pp t/t), superando em 3,0pp nossas expectativas.

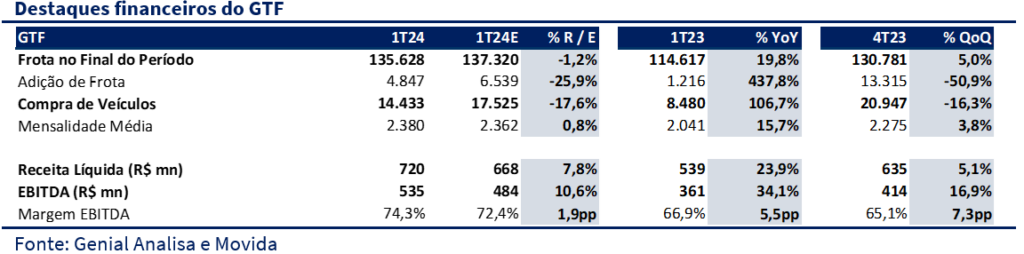

GTF

No segmento de Gestão de Frotas, a Movida registrou um desempenho robusto continuado no primeiro trimestre de 2024, refletido em um aumento significativo tanto em receita líquida quanto em EBITDA. A receita líquida foi impulsionada por dois fatores principais: aumento da tarifa média aumentou e esforços contínuos de reprecificação. Houve um aumento de 27,9% no backlog de receita frente ao reportado no 4T23. A divisão apresentou uma receita líquida de R$ 720 milhões (+23,9% a/a e +5,1% t/t), superando nossas expectativas em quase 8%. O EBITDA foi de R$ 535 milhões (+34,1% a/a e +16,9% t/t), com margem EBITDA de 74,3% (+5,5pp a/a e + 7,3pp t/t), também acima do que havíamos projetado

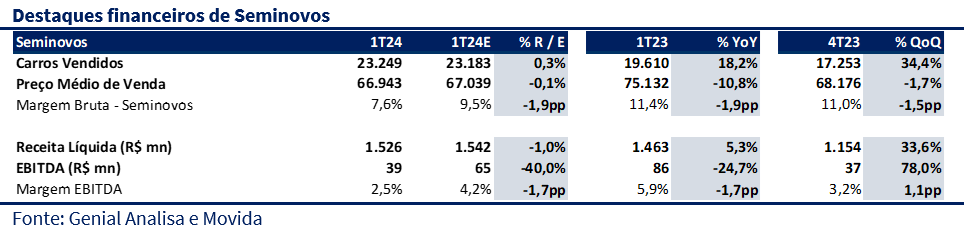

Seminovos

Para Seminovos, a receita líquida foi de R$ 1.526 milhões (+5,3% a/a e +33,6% t/t), em linha com nossas expectativas. O EBITDA foi de R$ 39 milhões (-24,7% a/a e +78,0% t/t), com margem de 2,5% (-1,7pp a/a e + 1,1pp t/t), ficando abaixo de nossa projeção de 4,2%, que apontava para uma melhora no cenário de precificação dos seminovos.

Consolidado

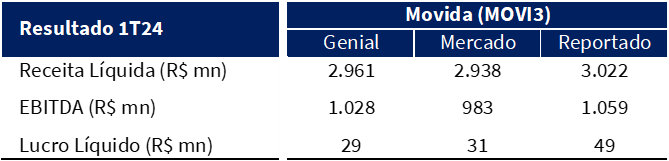

Para o 1T24, Movida reportou uma receita líquida consolidada de R$ 3.022 milhões (+9,5% a/a e +18,8% t/t), em linha com nossas expectativas e as de mercado. O EBITDA foi de R$ 1.059 milhões (+15,5% a/a e +16,4% t/t), com margem de 35,0% (+1,8pp a/a e -0,7pp t/t), ambos também alinhados com nossas estimativas e as de mercado. O lucro líquido de R$ 49 milhões (+39,9 a/a) carregou a maior divergência com as nossas projeções e as de mercado.