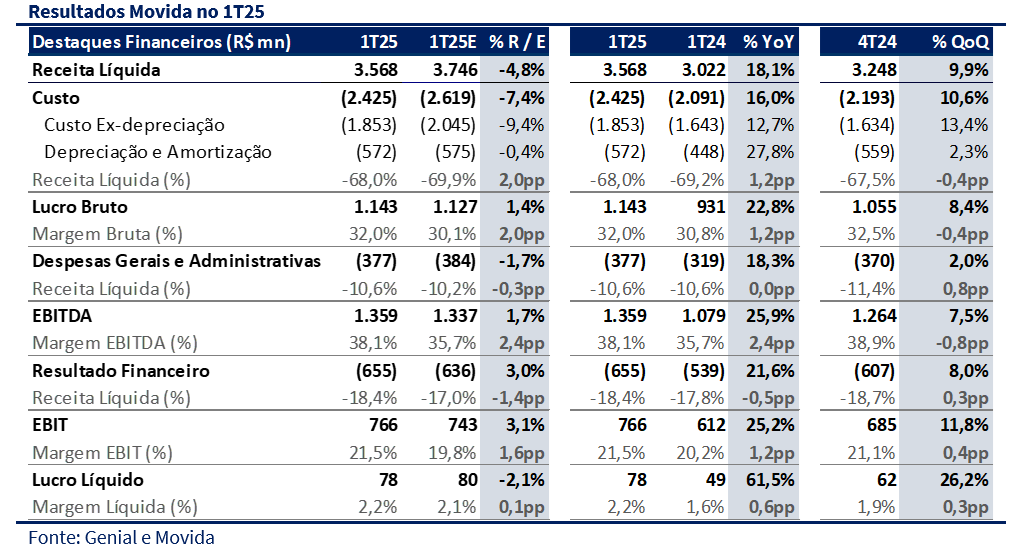

A Movida entregou um 1T25 positivo do ponto de vista operacional, com destaque para a resiliência das margens de locação e avanço do lucro líquido. Ainda que a receita consolidada tenha ficado 4,8% abaixo das nossas estimativas, o EBITDA superou nossa projeção (+1,7%) e atingiu R$ 1,36 bilhão, com expansão de 2,4 p.p. na margem. A empresa segue executando sua estratégia com disciplina: reduziu a frota em 11,4 mil veículos no trimestre, limitou o Capex, priorizou pricing e manteve margens elevadas, sobretudo em GTF. O lucro líquido foi de R$ 78 milhões, um avanço de 61,5% a/a, apesar de ter ficado ligeiramente abaixo das nossas expectativas (-2,1%) devido a uma alíquota de imposto mais elevada.

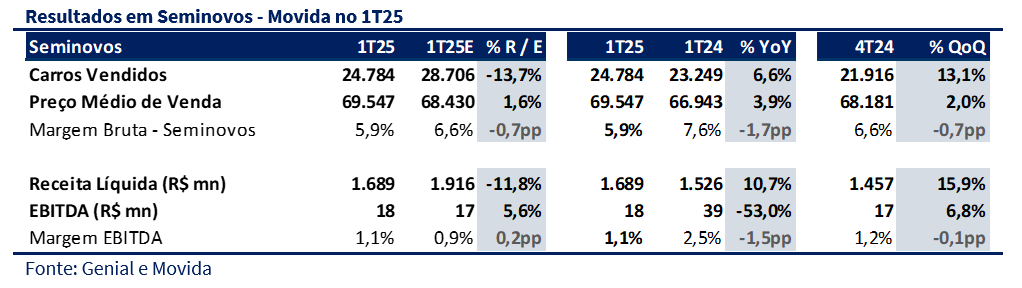

O ponto negativo do trimestre foi o segmento de seminovos, que registrou queda de 13,7% no volume vendido em relação ao esperado e margem EBITDA ainda pressionada (1,1%). Apesar do aumento do preço médio de venda (+3,9% a/a), a menor diluição de custos fixos foi gerada por um menor volume de carros vendidos do que o esperado. A receita ficou 11,8% abaixo da nossa estimativa, e a margem bruta caiu 1,7 p.p. em relação ao 1T24. Mesmo com a performance fraca do canal, o EBITDA ficou marginalmente acima do esperado (+5,6%). Nos preocupa o risco de a companhia ter que recorrer mais fortemente ao canal de atacado para destravar giro, especialmente em um cenário de desaceleração do consumo e menor apetite do varejo. Essa reconfiguração dos canais de venda pode pressionar margens, em especial se for acelerada por necessidades de renovação da frota nos próximos trimestres.

Do ponto de vista de depreciação, tanto no RAC quanto no GTF, os dados do trimestre confirmam a estabilização das taxas. No RAC, a depreciação anualizada por carro ficou em R$ 6,5 mil (vs. R$ 6.464 no 4T24), refletindo o mix mais básico e o melhor timing de renovação. No GTF, o valor subiu marginalmente para R$ 10 mil, com os novos contratos rodando com tickets mais altos (~R$ 96 mil) e depreciação controlada entre 8–10% a.a. O mix da frota é outro destaque positivo: no 1T25, 70% dos carros em estoque eram hatches (vs. 51% no 1T24), um salto importante na direção da liquidez. Entendemos que esse é um mix mais adequado para rotatividade em cenário difícil de consumo no 2S25.

Na figura consolidada, a Receita Líquida foi de R$ 3,57 bilhões (+18,1% a/a e +9,9% t/t), 4,8% abaixo da nossa estimativa (R$ 3,75 bilhões), com a principal diferença concentrada em seminovos, cujo volume de vendas ficou aquém do previsto. Ainda assim, a performance de locação compensou parcialmente a frustração, com receita 8,3% acima da expectativa. O EBITDA totalizou R$ 1,36 bilhão (+25,9% a/a e +7,5% t/t), 1,7% acima da nossa estimativa, sustentado por margens resilientes nos segmentos de locação. A margem EBITDA consolidada foi de 38,1% (+2,4 p.p. a/a), com destaque para a margem de locação em 70,3%, superando o 1T24 em +2,0 p.p., reforçando o ganho estrutural conquistado ao longo de 2024. A depreciação do RAC seguiu estável em R$ 6,5 mil/ano, demonstrando que a empresa manteve disciplina na renovação e no mix da frota. Por fim, o Lucro Líquido foi de R$ 78 milhões (+61,5% a/a e +26,2% t/t), ligeiramente abaixo da nossa expectativa (-2,1%), impactado por uma alíquota de imposto mais alta (29,1%).

Nossa visão e recomendação

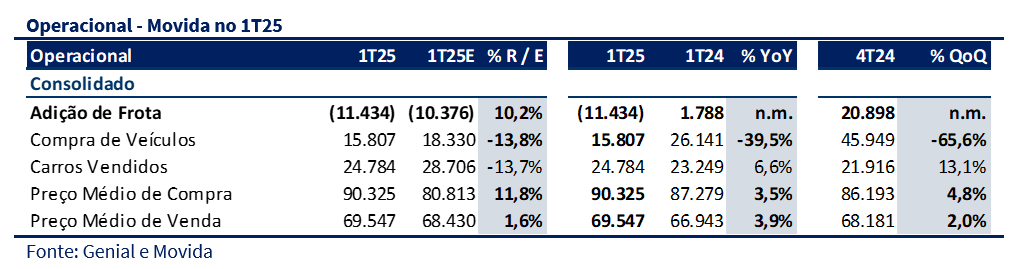

Na nossa visão, o 1T25 foi um trimestre importante para a Movida. Os dados mostram uma postura mais conservadora, refletida especialmente na gestão de frota e no ritmo mais moderado de vendas de seminovos. A principal divergência frente às nossas estimativas esteve no volume de carros vendidos — projetávamos uma aceleração maior do processo de redução da frota, com cerca de 29 mil unidades vendidas, mas a empresa entregou um número 4 mil abaixo disso. Ainda assim, essa escolha veio acompanhada de uma redução proporcional na recompra de carros (15,8 mil vs. 18,3 mil esperados), mantendo o efeito líquido de frota bastante próximo ao estimado.

Em um ambiente mais incerto para o segundo semestre — com taxas de juros em alta e sinais de arrefecimento no poder de repasse de tarifa — consideramos acertada a estratégia de priorizar liquidez e preservar rentabilidade. Vale lembrar que, ao fim de 2024, já havíamos questionado a companhia sobre a necessidade de antecipar esse movimento de redução de frota, justamente para evitar pressões mais à frente em 2025. À época, entendíamos que a readequação poderia estar sendo postergada além do ideal. A leitura que fazemos agora é que, embora tardia, a decisão veio em boa hora: a empresa reduziu a frota líquida em mais de 11 mil carros e desacelerou o Capex de forma coordenada, o que ajuda a proteger a geração de caixa em um ciclo mais desafiador.

Vale destacar que esse movimento de contração da frota no primeiro trimestre já havia ocorrido em 2024, após um 4T23 de compras agressivas, mas na época observamos uma pressão relevante sobre margens. Desta vez, o cenário foi diferente: mesmo com retração de frota e volume de vendas abaixo do esperado, a margem EBITDA consolidada se manteve elevada (38,1%) e superior à do 1T24 (35,7%), o que reforça nossa visão de que as melhorias operacionais implementadas ao longo de 2024 seguem sustentadas neste início de ano. Além disso, apesar do desembolso expressivo de R$ 1,8 bilhão em pagamentos a fornecedores (montadoras), a alavancagem ficou estável em 3,07x Dívida Líquida/EBITDA. O que sustentou esse equilíbrio foi justamente o crescimento de quase R$ 300 milhões no EBITDA dos últimos 12 meses, evidenciando a robustez da geração operacional como âncora para a estrutura de capital.

A companhia negocia a 7,9x P/L 2025E, com desconto frente aos pares e à sua própria média histórica (~10x). Enxergamos um início de ano positivo para a companhia, com firmeza no pricing do RAC acima do esperado e continuidade do bom momento em GTF. Mantemos nossa recomendação de COMPRA, com preço-alvo de R$ 9,00.

RAC: Repasses sustentam receita, mesmo com menor frota

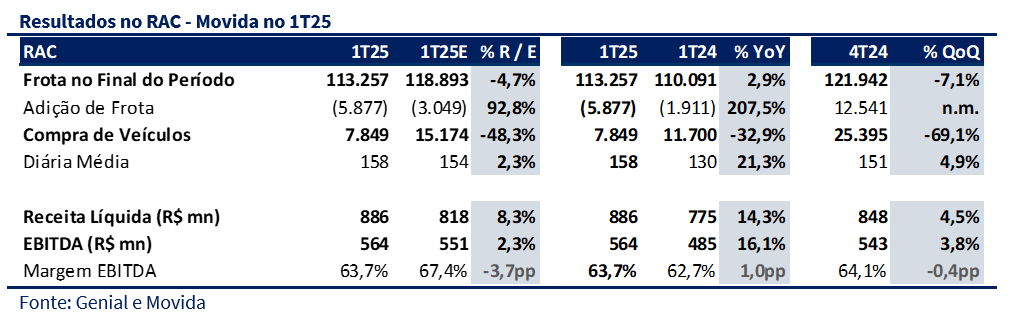

A receita líquida atingiu R$ 886 milhões (+14,3% a/a), superando nossas projeções em 8,3%. A diária média subiu para R$ 158, refletindo a continuidade dos repasses de preços (+21,3% a/a), enquanto a ocupação e o volume de veículos se ajustaram. A frota caiu 7,1% t/t, e a empresa comprou menos da metade dos veículos previstos (7,8 mil vs. 15,2 mil esperados), reforçando a estratégia mais conservadora. O EBITDA ficou 2,3% acima da projeção, totalizando R$ 564 milhões, com margem de 63,7% (-3,7 p.p. vs. esperado).

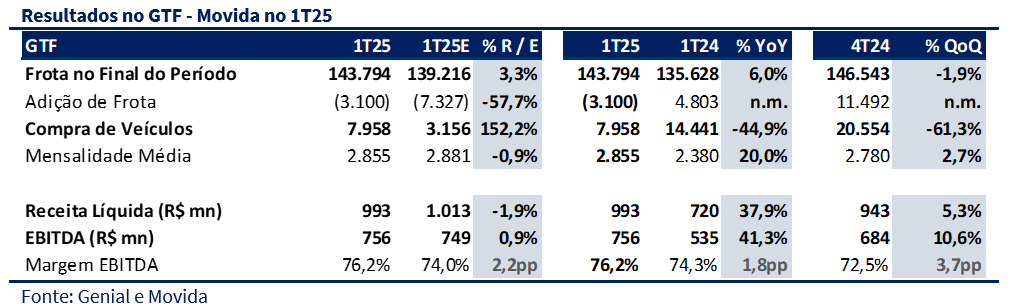

GTF: Margens recordes e leve desaceleração da frota

A receita líquida foi de R$ 993 milhões (+37,9% a/a), ligeiramente abaixo da estimativa (-1,9%), mas o EBITDA veio praticamente em linha (+0,9%), atingindo R$ 756 milhões. A margem EBITDA subiu para 76,2% (+2,2 p.p. vs. estimado), sustentada pela gestão ativa dos contratos e menor sazonalidade no trimestre. A frota totalizou 143,8 mil veículos, com leve retração t/t (-1,9%) após forte expansão no 4T24.

Seminovos: Margens ainda pressionadas, com volume abaixo do previsto

O segmento de seminovos foi o destaque negativo do trimestre. A receita líquida ficou em R$ 1,689 bilhão (+10,7% a/a), mas 11,8% abaixo da nossa expectativa. O número de carros vendidos (24,8 mil) ficou 13,7% abaixo do previsto, refletindo menor giro. A margem bruta cedeu 1,7 p.p. a/a, para 5,9%, e a margem EBITDA ficou em 1,1%. Apesar disso, o EBITDA de R$ 18 milhões superou nossa projeção em 5,6%, sugerindo maior controle de custos operacionais.