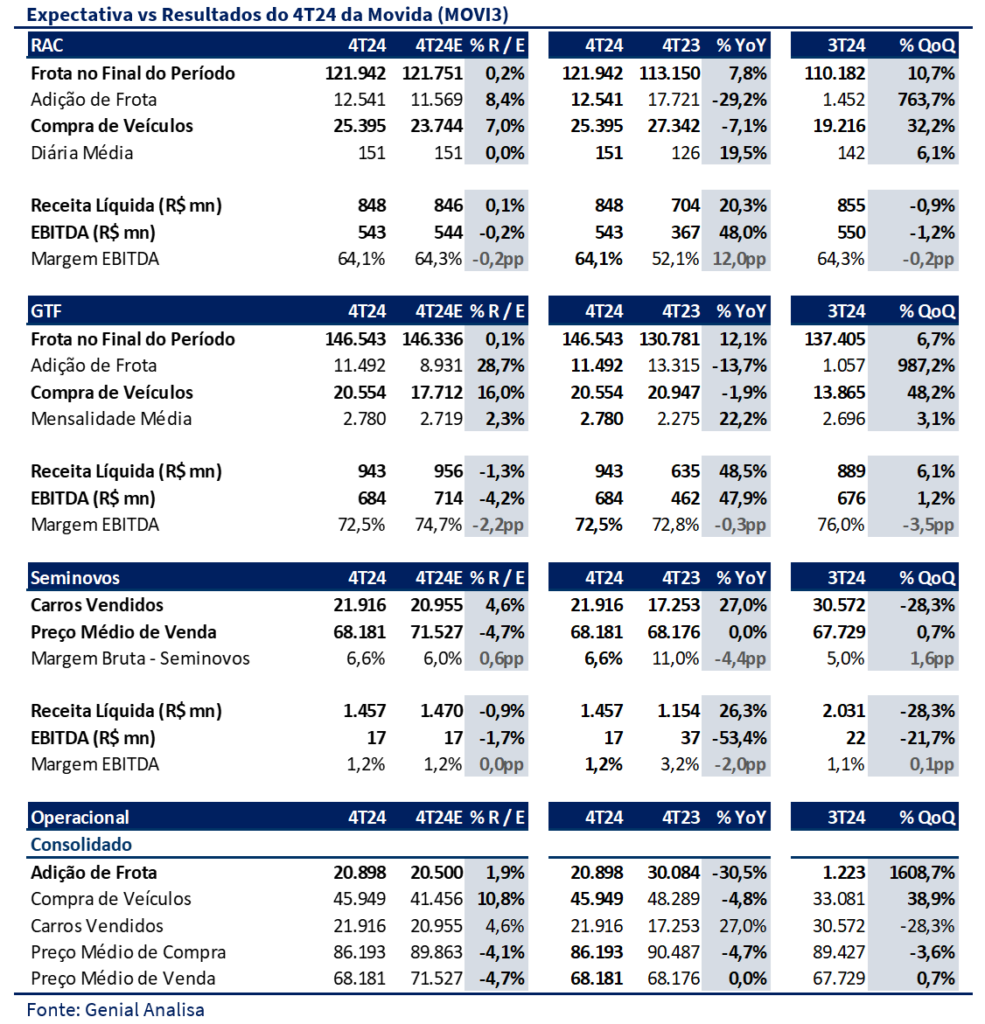

No 4T24, a Movida entregou um trimestre consistente, em linha com nossas projeções, com o lucro líquido favorecido por uma alíquota de imposto e melhor do que a esperada. A companhia optou por vender menos carros no trimestre, priorizando a alta temporada de locação, estratégia que ajudou a manter margens elevadas no RAC e GTF. A estratégia de rotação de frota, continua favorecendo a rentabilidade, dado o mix mais básico de veículos. Esse movimento tem sido um fator positivo para redução dos custos com manutenção, além de auxiliar na preservação das margens nas vendas de seminovos e na estabilização da depreciação. Apesar disso, a empresa surpreendeu negativamente ao comprar mais veículos do que prevíamos, uma decisão que nos parece menos racional diante de um 2025 que se desenha mais desafiador.

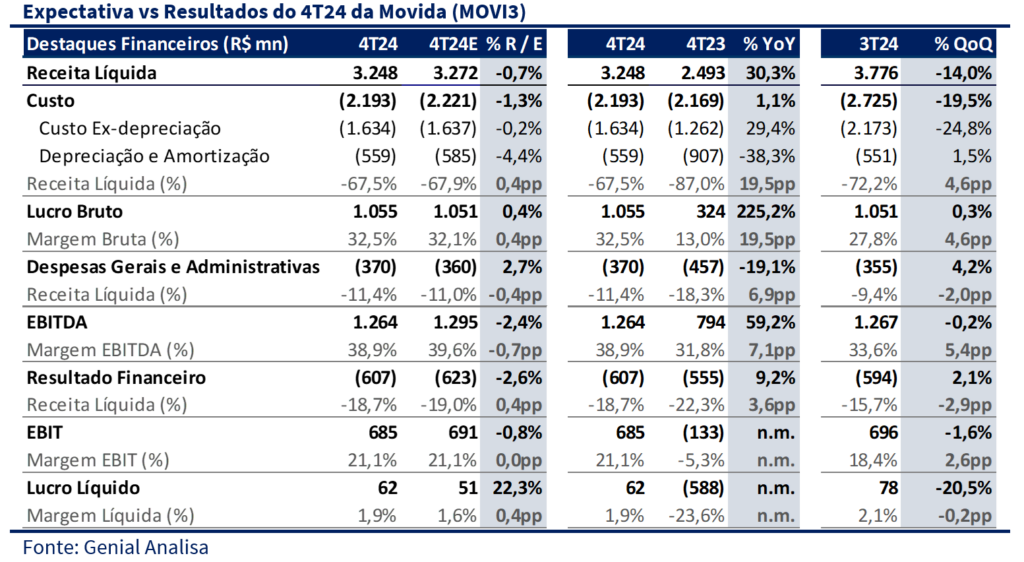

A Receita Líquida foi de R$ 3,25 bilhões (+30,3% a/a e -14,0% t/t), em linha com nossas expectativas (R$ 3,27 bilhões) e 4,5% abaixo do consenso de mercado (R$ 3,48 bilhões). O EBITDA somou R$ 1,26 bilhão (+59,2% a/a e -0,2% t/t), levemente abaixo da nossa estimativa (R$ 1,29 bilhão) e próximo ao consenso (R$ 1,24 bilhão). A margem EBITDA de Locação atingiu 68,5% (+5,2pp a/a e -1,8pp t/t), impulsionada pelo desempenho das operações de locação. Além disso, observamos mais um trimestre de estabilidade da depreciação da frota no RAC, que ajudou a preservar rentabilidade. Por fim, o Lucro Líquido foi de R$ 62 milhões (vs. prejuízo de R$ 588 milhões no 4T23 e -20,5% t/t), superando nossas estimativas (+22,3%) e o consenso de mercado (R$ 56 milhões).

Diferentemente do observado nos resultados da Localiza, o crescimento ano contra ano do valor das diárias médias da Movida não mostrou sinais de desaceleração. Pelo contrário, a companhia seguiu impulsionando repasses de preços no RAC, com a diária média atingindo R$ 151 no 4T24 (+19,5% a/a e +6,1% t/t). Contrariando nossa expectativa de um início de ano mais desafiador, essa tendência persistiu no 1º bimestre de 2025, conforme os números preliminares divulgados pela empresa, indicando que o ambiente para precificação segue favorável. Os dados divulgados mostraram um desempenho acima do esperado em locação, reforçando o cenário positivo para repasses de preços no RAC. A receita líquida total cresceu +20,3% a/a, com destaque para o segmento de locação (+25,9% a/a). O EBITDA avançou +27,1% a/a, e a margem EBITDA consolidada subiu +2,0pp a/a, atingindo 37,1% no período.

No balanço, a alavancagem encerrou o trimestre em 3,0x Dívida Líquida/EBITDA, uma leve melhora em relação ao 3,1x no 3T24. A redução de 7,5 mil veículos na frota no início de 2025 indica que a Movida já começou o ano ajustando sua estrutura para o cenário desafiador de 2025. Aos atuais níveis de preço e com um cenário desafiador no segundo semestre do ano, enxergamos as ações de MOVI3 negociando a um valutaion relativo de 8,5x P/L para 2025, descontado em relação aos pares e à sua própria média histórica de 10x. Seguimos com recomendação de COMPRA para Movida e preço-alvo de R$ 9,00.

RAC: seguiu forte, sustentado por um aumento da diária média e uma ocupação saudável. A receita líquida atingiu R$ 848 milhões (+20,3% a/a e -0,9% t/t), levemente acima da nossa estimativa (R$ 846 milhões, +0,1%). O destaque foi a diária média de R$ 151 (+19,5% a/a e +6,1% t/t), que superou nossa projeção e não apresentou sinais de desaceleração, diferentemente do que observamos nos resultados da Localiza. O EBITDA foi de R$ 543 milhões (+48,0% a/a e -1,2% t/t), ligeiramente abaixo da nossa estimativa de R$ 544 milhões (-0,2%), com margem EBITDA de 64,1% (-0,2pp t/t, em linha com o esperado). O mix de frota mais básico tem ajudado a reduzir custos de manutenção no segmento. O volume de compra de veículos foi de 25,4 mil unidades, acima da nossa projeção de 23,7 mil (+7,0%), o que nos pareceu ousado, dado o cenário mais desafiador para 2025.

GTF: registrou um desempenho um pouco pior que o esperado. A receita líquida foi de R$ 943 milhões (+48,5% a/a e +6,1% t/t), ligeiramente abaixo da nossa estimativa de R$ 956 milhões (-1,3%). A frota cresceu +12,1% a/a, alcançando 146,5 mil veículos, exatamente em linha com o esperado. O EBITDA somou R$ 684 milhões (+47,9% a/a e +1,2% t/t), ficando 4,2% abaixo da nossa projeção (R$ 714 milhões), refletindo uma margem EBITDA de 72,5% (-2,2pp vs. esperado e -3,5pp t/t), impactada por um volume maior de carros em manutenção, como usualmente ocorre no fim do ano.

Seminovos: teve um trimestre com menor volume de vendas, refletindo a estratégia da Movida de reter frota para a alta temporada de locação. A receita líquida somou R$ 1,46 bilhão (+26,3% a/a e -28,3% t/t), levemente abaixo da nossa projeção de R$ 1,47 bilhão (-0,9%), impactada pelo menor volume de veículos vendidos (21,9 mil unidades, vs. nossa estimativa de 21,0 mil, +4,6%). O preço médio de venda ficou em R$ 68,1 mil, levemente abaixo do projetado (-4,7%), mas a margem bruta subiu para 6,6% (+0,6pp vs. esperado e +1,6pp t/t), um desempenho positivo, beneficiado pela maior exposição a veículos mais básicos, com dinâmica favorável no fim de 2024. O EBITDA foi de R$ 17 milhões (-53,4% a/a e -21,7% t/t), alinhado com nossas projeções de 1,2%, em linha com o esperado.