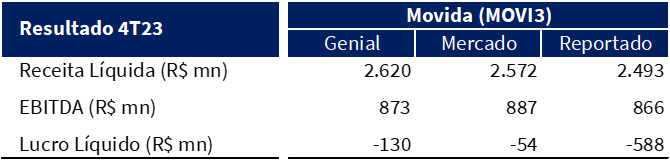

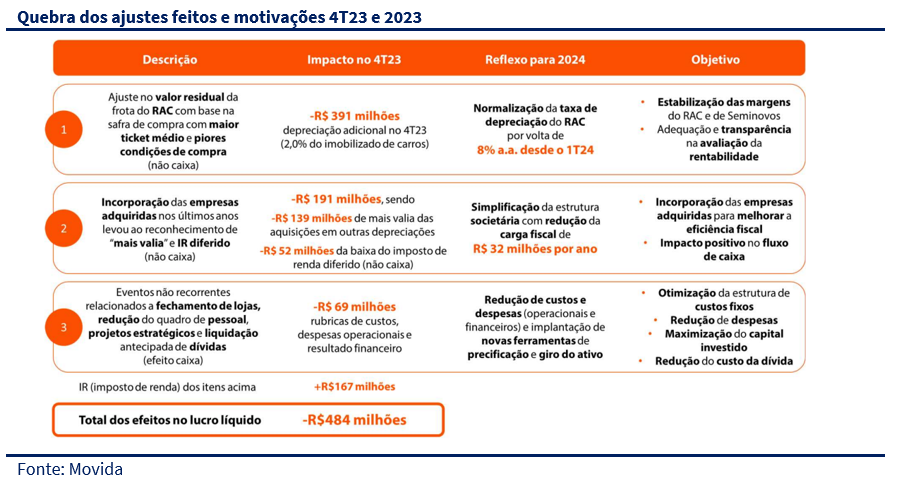

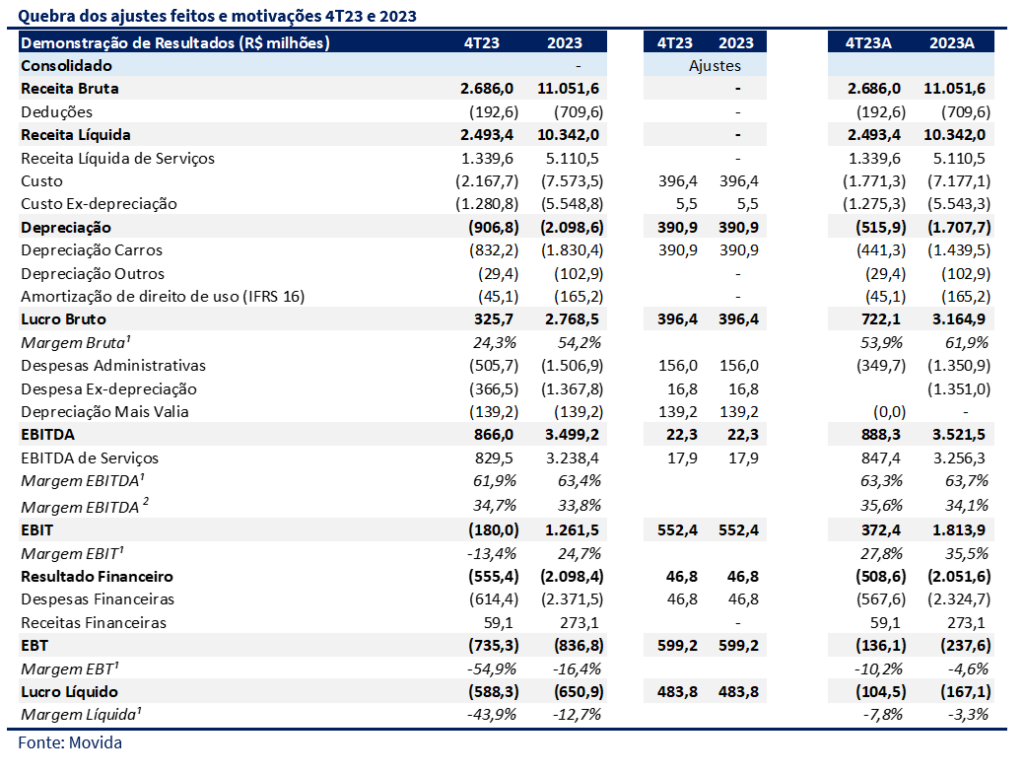

Movida reportou resultados muito piores que nossas expectativas e muito pior do que o esperado pelo mercado, apresentando um prejuízo líquido de R$ 588 milhões no trimestre, impactado negativamente em R$ 484 milhões por alguns efeitos não recorrentes. A Movida adotou o modo “se tiver notícias ruins para dar, faça de uma vez só”, a principal delas (R$ 391 milhões) foi do ajuste do valor justo da frota, uma baixa equivalente a 2% do imobilizado de veículos total. Essa decisão evidencia o momento delicado no mercado de seminovos, com desvalorização maior que a esperada. Embora tenhamos observado um resultado operacional em linha com nossos números a receita líquida consolidada foi 4,8% menor que nossa projeção, devido ao volume menor de vendas de seminovos.

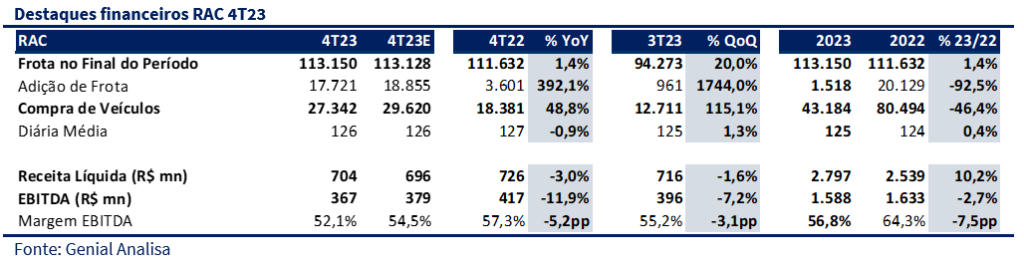

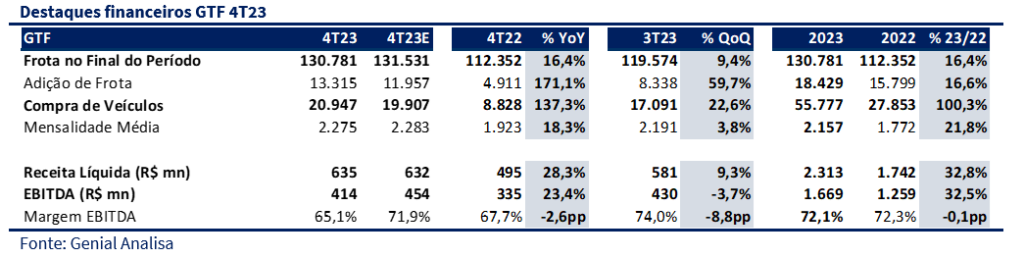

Do lado positivo, observamos mais um bom desempenho no GTF, que atingiu um volume de diárias de 9,8 mil no 4T23 (+11,8% a/a e +5,2% t/t) com um backlog de receita de R$ 4,5 bilhões. O desempenho do ficou em linha com as nossas estimativas, com crescimento sequencial de receita e margens crescendo na figura ajustada. No RAC, embora tenhamos observado uma desaceleração de receita na base trimestral, a Companhia apresentou nova expansão no Yield, atingindo 3,9% no 4T23 (+0,6pp a/a e +0,1pp t/t). Esse movimento reflete um aumento na receita por carro, mesmo com o valor médio do veículo comprado caindo.

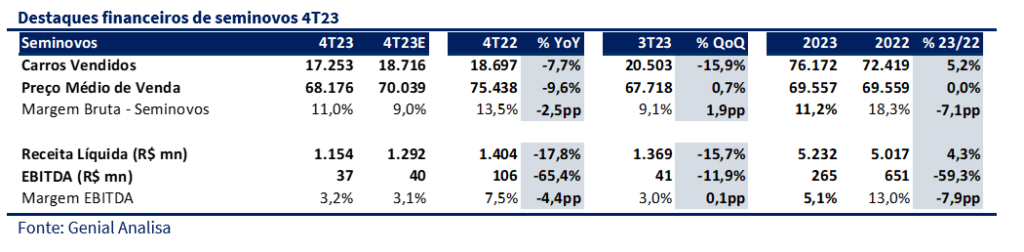

Do lado negativo, destacamos aos altos níveis de depreciação tanto no RAC quanto no GTF. O ajuste do valor da frota remete não apenas as condições desafiadoras no mercado de seminovos, mas também a decisão errada da Movida de seguir comprando carros em condições de mercado adversas. A safra de carros comprados até o 2T22, cerca de 30 mil carros, remete a um mix que está depreciando algo entre 12,5 e 13,5% na média anual. Mais de 60% dos R$ 390 milhões de impairment derivam desse mix.

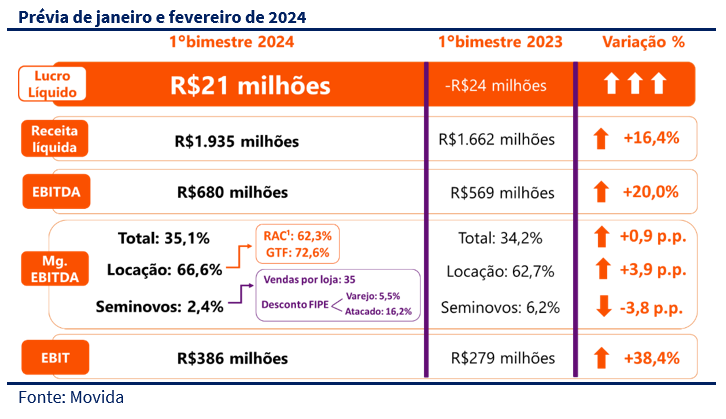

Por fim, a Movida apresentou a prévia dos resultados de janeiro e fevereiro de 2024, com lucro líquido de R$ 21 milhões, uma dinâmica mais limpa e sinais de melhora. Acreditamos que o pior já passou e por isso seguimos com a nossa recomendação de COMPRA.

Consolidado

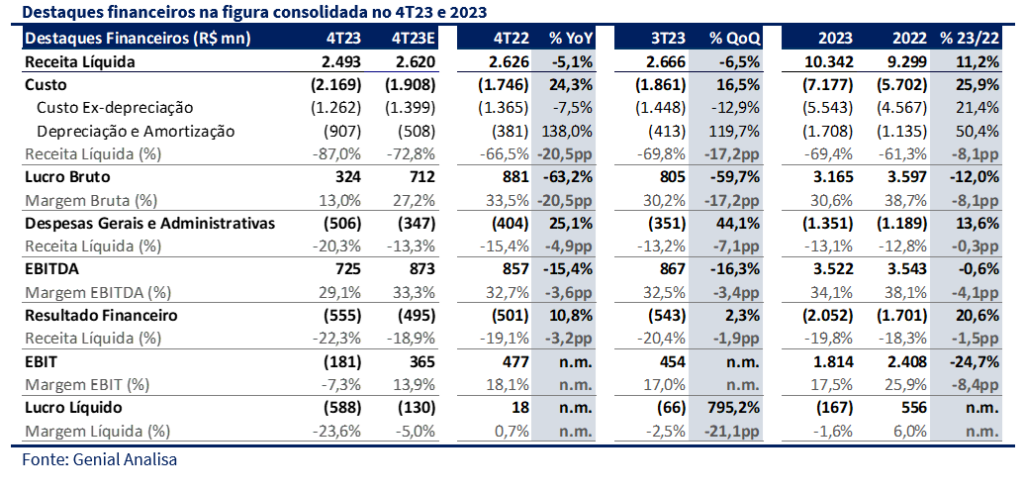

No 4T23, a Movida apresentou receita líquida consolidada de R$ 2.493 milhões (-5,1% a/a e -6,5% t/t), embora tenhamos observado um resultado operacional em linha com nossos números a receita líquida consolidada foi 4,8% menor que nossa projeção, devido ao volume menor de vendas de seminovos. O resultado foi marcado por alguns ajustes, sendo o principal deles a reavaliação do valor justo da frota do RAC, uma baixa equivalente a 2% do imobilizado de veículos total (R$ 391 milhões), que reflete o mix de carros comprados com as piores condições e ticket médio alto no RAC.

Somado a esse ajuste, observamos outros efeitos não recorrentes que impactaram negativamente o trimestre, como a incorporação de empresas adquiridas com a mais valia e o IR diferido, totalizando um feito negativo de R$ 191 milhões e eventos relacionados ao fechamento de lojas, que subtraem mais R$ 69 milhões. Tais efeitos, somados a um imposto de renda de R$ 167 milhões, resultam na diferença de R$ 484 milhões observada na última linha do resultado. Feitos todos esses ajustes no final do ano, esperamos resultados mais limpos em 2024.

Considerando os ajustados, a companhia teve um EBITDA praticamente estável na comparação anual e trimestral de R$ 888 milhões, margem de 35,6% e prejuízo líquido de R$ 104 milhões. Esses números se aproximam mais de nossas estimativas e das de mercado, que não consideraram os efeitos não recorrentes reportados. Olhando agora para o resultado sem ajustes, vemos um EBITDA caindo para R$ 866 milhões (margem de 34,7%) e um prejuízo líquido de R$ 588 milhões.

RAC

Nas divisões de locação encontramos números em linha com nossas expectativas, que configuram resultados mais positivos em relação ao furacão que foi o consolidado.

No RAC, a frota no final do período alcançou 113.150 veículos, um crescimento de 20,0% t/t e 1,4% a/a. Este aumento na frota reflete o cenário favorável para compra no final do ano, assim como antecipamos em nossa prévia. A compra de veículos continuou em ritmo forte, totalizando o elevado número de 27.342 carros (+48,8% a/a e +115,1%t/t).

Olhando para a diária média, vemos um valor de R$ 126, em linha com nossas expectativas. O número apresenta estabilidade tanto na comparação anual, quanto trimestral e reflete um mix de carros menos premium da companhia, que muda a estratégia para a aquisição de mais carros de entrada, o que naturalmente joga contra o aumento da diária.

A receita consolidada do RAC foi de R$ 704 milhões (-3,0% a/a e -1,6% t/t), ficando em linha com nossas expectativas. O EBITDA somou R$ 367 milhões (-11,9% a/a e -7,2% t/t), com margem de 52,1% (-5,2pp a/a e -3,1pp t/t), ambos também em linha com nossas estimativas.

GTF

No GTF, o ponto mais positivo do 4T23, a frota alcançou 130.781 veículos, um crescimento de 9,4% t/t e 16,4% a/a. A forte compra de automóveis projetada por nós se confirma e se estende para o segmento, que registrou a compra de 20.947 carros (+137,3% a/a e + 22,6% t/t). Confirmamos também um bom repasse de preços, o que levou a mensalidade média para R$ 2.275 (+18,3% a/a e +3,8% t/t).

O maior volume e rentabilidade proporcionou uma receita líquida de R$ 635 milhões (+28,3% a/a e +9,3% t/t), ficando em linha com nossas expectativas. O EBITDA somou R$ 414 milhões (+23,4% a/a e -3,7% t/t), com margem de 65,1% (-2,6pp a/a e -8,8pp t/t), ambos também um pouco inferiores à nossa expectativa.

Seminovos

Passamos para um dos vilões do 4T23, a divisão de seminovos. O trimestre foi marcado pela continuidade do cenário de mercado desafiador observado já em resultados anteriores. A Movida reportou a venda de 17.253 veículos, indicando tanto queda trimestral, quanto anual e ficando 7,8% abaixo de nossas expectativas. Além de volume, a companhia perdeu em preço, o que pode ser explicado tanto pela venda de um mix mais barato de carros, quanto pela pressão e desvalorização intensa observada hoje na faixa de seminovos que a empresa atua. No entanto, observamos uma margem bruta levemente acima de nossas expectativas.

O consolidado do segmento apresentou receita líquida de R$ 1.154 milhões (-17,8% a/a e -15,7% t/t), ficando 10,7% abaixo de nossas expectativas principalmente pela divergência no volume vendido. O EBITDA somou R$ 37 milhões (-65,4% a/a e -11,9% t/t), com margem de 3,2% (-4,4pp a/a e +0,1pp t/t), ambos bem em linha com nossas expectativas.

Prévia Operacional 1T24

Assim como a Vamos, a Movida apresentou sua prévia referente aos resultados de janeiro e fevereiro de 2024. Os números apontando para lucro líquido de R$ 21 milhões, com uma dinâmica mais limpa e sinais de melhora. Destacamos o aumento das vendas por loja de seminovos, margens melhores em locação e reversão do prejuízo. Na figura anualizada teríamos R$ 126 milhões, muito abaixo das nossas estimativas de R$ 350 milhões para 2024. Esperamos que algumas melhorias ainda sejam implantadas, como novos reajustes de tarifa no RAC, uma maior venda por loja em Seminovos e aumento da representatividade do GTF nos resultados consolidados.