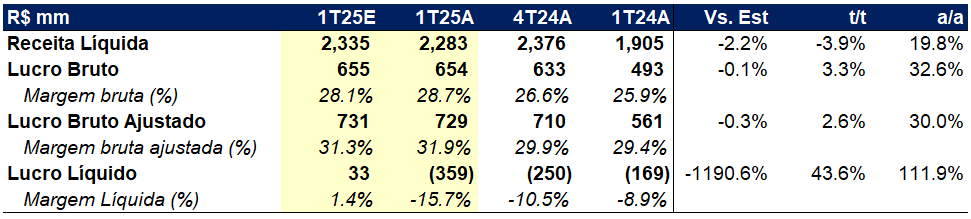

Os resultados de MRV foram decepcionantes, com impactos negativos da venda de recebíveis na modalidade True Sale (efeito líquido de R$ 43m) e de impairment dos ativos da Resia que foram vendidos no 2T25 (efeito líquido de US$ 36m ou ~R$ 210m). Do ponto de vista positivo para o trimestre, a margem bruta ajustada da operação Brasil apresentou uma melhoria significativa de 2,3p.p. (32,6% no 1T25 vs. 30,3% no 4T24). No entanto, entendemos que o impacto dos impairments deve se sobrepor ao ganho de margem, visto que a intensidade da revisão dos valores dos ativos foi muito intensa (US$ 36m de impairment um valor de ativo bookado em $ 107m, ou 34%), de forma que esperamos uma reação negativa do mercado. Esta redução levanta questionamentos quanto ao real valor dos ativos no balanço da Resia e, por consequência, da sua capacidade de entregar a venda prometida de US$ 800m em ativos até o final de 2026, que é um dos principais pontos de atenção no processo de desalavancagem da companhia.

Quando olhamos os números da operação de incorporação Brasil, desconsiderando a venda de recebíveis, vimos uma margem bruta de 32,6%, ainda abaixo dos pares, mas com uma recuperação muito bem-vinda. Com isso, a operação Brasil conseguiu crescer seu lucro bruto mesmo em um trimestre que é sazonalmente mais fraco para construtoras devido às chuvas e ao retorno dos funcionários das comemorações de fim de ano. Mesmo neste patamar de margem, a operação de incorporação Brasil ainda resultou em um prejuízo de R$ 5m (excluindo efeitos da venda True Sale e dos juros de um CRI emitido para pagamento de dívida da Resia). Na nossa visão, a operação brasileira já está em fases finais de recuperação (apesar de ter demorado mais do que os pares), que é um sinal positivo para a companhia.

No entanto, a relevância dos pontos positivos da operação Brasil neste resultado se apequena diante do impairment na Resia. Já está claro e todos os investidores já foram avisados de que a DRE da companhia não será bonita em 2025, mas a intensidade das revisões dos ativos foram, na nossa visão, muito intensas. Gerando dúvidas quanto ao valor real dos ativos no balanço. No mais, a queima de caixa ainda foi intensa, de R$ 69m na operação de incorporação Brasil e US$ 64m na Resia.