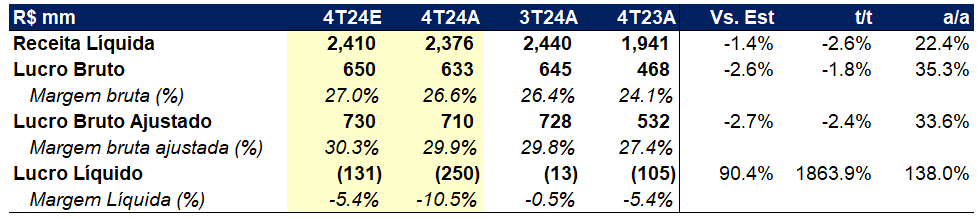

A MRV apresentou resultados fracos neste trimestre, com uma discrepância grande entre os números das operações brasileiras e da Resia (EUA). O destaque negativo ficou para a Resia, cujo reconhecimento de perdas nos projetos desinvestidos aliado a uma linha de impostos mais elevada (reversão de créditos tributários), levou a um resultado líquido pior do que o esperado. Já as operações do Brasil não apresentaram melhorias significativas suficientes para comemoração. A margem bruta ajustada de incorporação ficou praticamente estável em 30,3% (+0,2p.p. t/t), aquém do necessário para levar o ROE da operação brasileira para um patamar acima de 10% para o nível de vendas/lançamentos atual. Os dados de geração de caixa e operacionais já haviam sido divulgados e não devem impactar os preços na abertura de hoje. Dado o patamar de margem bruta atual e a queda de 12% do PL da Resia ainda no início do processo de downsizing, esperamos uma reação negativa do mercado.

Olhando apenas as operações brasileiras, vimos receitas praticamente em linha com as expectativas, ao mesmo tempo em que as linhas de despesas não apresentaram nenhuma surpresa negativa. O destaque, como mencionamos acima, ficou para a margem bruta. Parte desta manutenção realmente pode ser explicada por revisões orçamentárias mais conservadoras, como consequência da dificuldade de encontro de mão-de-obra no setor e apesar de economias com materiais metálicos. Mesmo com estas últimas revisões, acreditamos que poderemos ter ainda mais revisões negativas ao longo de 2025 – o mercado de trabalho está tão apertado que estão surgindo riscos de atrasos de obras para construtoras pequenas. Como consequência, neste patamar de margem e vendas/lançamentos, estimamos um ROE potencial na casa dos 7-8% para as operações brasileiras, o que significa dizer que o papel está com precificação similar ou mais cara que os pares, considerando que a Resia vale zero.

Já as perdas em Resia foram tão significativas, que podem suscitar dúvidas quanto ao valor dos ativos no balanço e, por consequência, de quanto “sobrará” após a conclusão do downsizing. Neste ponto, vale mencionar que a situação macroeconômica dos EUA não tem contribuído, tanto do ponto de vista de juros/inflação, quanto com relação às políticas migratórias. Além disso, acreditamos que as perdas incorridas neste início do processo devem ser mais pesadas, uma vez que estes primeiros projetos se iniciaram em uma conjuntura macro muito mais positiva.