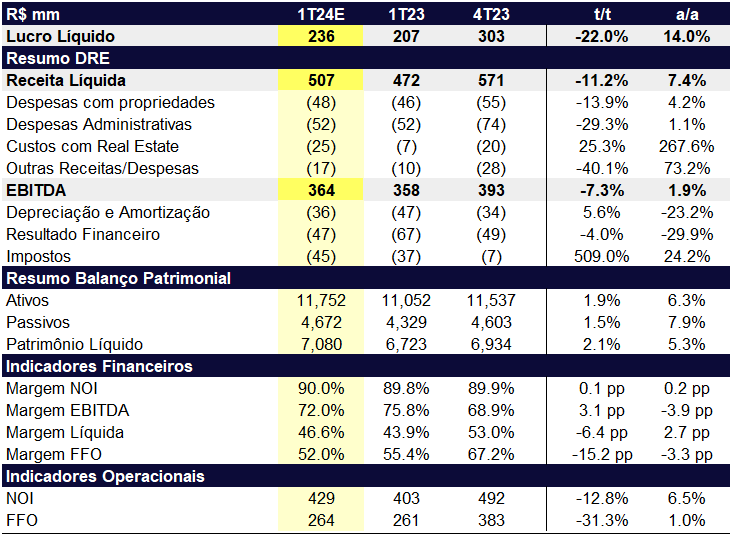

Neste relatório falaremos sobre nossas expectativas referentes aos resultados do 1T24 da Multiplan, que serão divulgados no dia 25/abril, após o fechamento de mercado. Esperamos resultados positivos, com crescimento de lucro de 14% a/a, apesar da desaceleração do crescimento das receitas de aluguel. Acreditamos que a administradora deve continuar seguindo sua tendência de entregar crescimento real acima do IGP-DI, seja este positivo ou negativo.

Esperamos uma desaceleração da receita de aluguéis para Multiplan neste trimestre, como efeito de um IGP-DI que apresenta queda anual de 4%. Ainda assim, a alta demanda por espaços nos shoppings deve permitir um crescimento da linha de aluguel em 3,2% a/a. Desconsiderando o efeito de expansões e aquisições o crescimento é um pouco mais tímido, de 2,4%, representando um crescimento real significativamente acima do IGP-DI. Atribuímos esta demanda por uma pletora de razões, entre elas: (i) crescimento de vendas no shoppings muito acima da média nacional (esperamos SSS de 7-8%), (ii) localização premium dos ativos, (iii) promoção de eventos para atrair fluxo de clientes. Mesmo com uma aceleração mais fraca da receita e ainda mais fraca de EBITDA (como consequência do maior peso do Golden Lake nos resultados), devemos ver um crescimento ainda grande no lucro, fruto da desalavancagem e da redução das taxas de juros no período.

Seguimos com recomendação de Compra para Multiplan, com preço-alvo de R$ 36,00. Com a recente desvalorização das ações de shoppings, vimos seu múltiplo P/FFO 2024E saltando para 11,6x e um cap rate de 11,4%, que nos parece muito atrativo, mesmo com NTN-Bs entregando yield acima de 6% real.

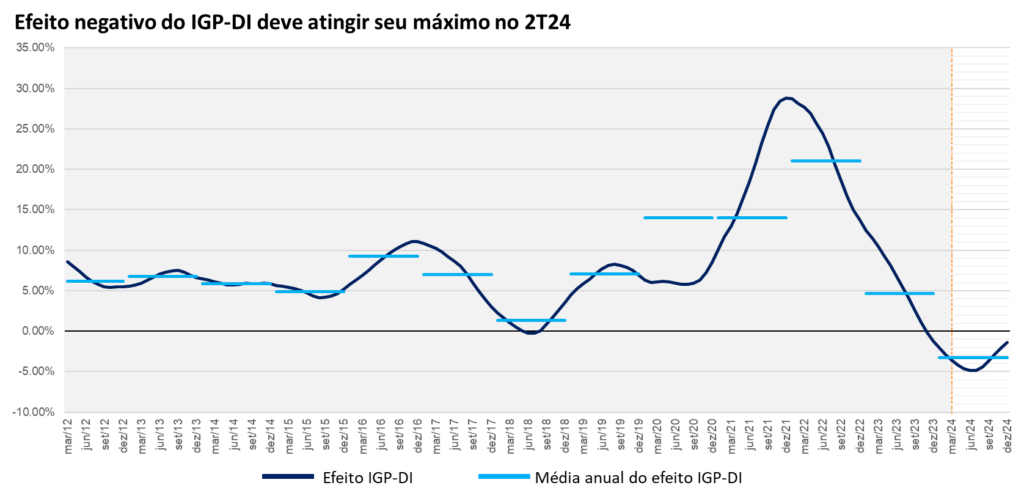

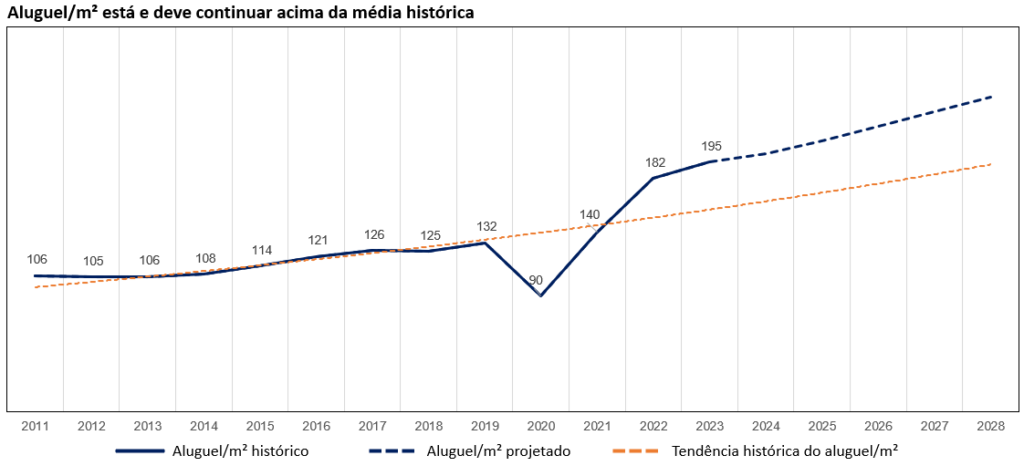

A situação atual do IGP-DI deve ter seu efeito mais negativo no 2T24, assumindo uma retorno à “normalidade” do índice. Apesar de a desaceleração nos resultados por um breve momento, devemos lembrar que a Multiplan teve um ganho significativo no aluguel/m² ao longo de 2022 justamente por efeitos do IGP-DI. Os ganhos foram tão significativos que vemos um descolamento grande da linha (exponencial) de tendência vs o valor real do aluguel/m². Mesmo que a Multiplan fique 5 anos sem aumento nominal do aluguel/m², a companhia ainda entregará entre 2022/2028 um resultado acima do que qualquer um teria previsto em 2019.