O trimestre de Multiplan foi extremamente positivo, pautado em números financeiros acima das nossas expectativas e operacional ainda muito saudável, apesar da crise vivida pelo setor de varejo nos últimos meses. Lembramos que no 1T22 já tínhamos um arrefecimento da pandemia e, por isso, a base de comparação é justa, sem a necessidade de comparação com períodos pré-pandemia (conforme fazíamos). Seguimos com recomendação de compra em vista do seu valuation atrativo (14,2x P/FFO 2023E) e mantemos a nossa convicção de que a Multiplan deve outperformar seus pares, graças a sua excelente capacidade de gestão, de seu portfólio premium e, mais recentemente, pela seu nível de alavancagem mais confortável do que o dos concorrentes.

Operacionalmente, vemos como destaques a queda do custo de ocupação para 15,0% (vs. 15,6% 1T22), que deve continuar a cair com o arrefecimento do IGP-DI (acumulado em -1,2% nos últimos 12 meses). Também tivemos um aumento do SSR (aluguel em mesmas lojas) de 13,2%, o que implica em um aumento real de 3,5% acima dos reajustes inflacionários. Enquanto o SSS (vendas em mesmas lojas) cresceram mais ainda, totalizando 15,3% – daí uma das justificativa na queda do custo de ocupação. As vendas cresceram bem acima do IPCA do período (4,7%), mostrando a qualidade do portfólio de shoppings da companhia. Por outro lado, a ocupação apresentou uma leve queda para 94,7% (vs. 94,8% no 1T22), mas já demonstrou alguma recuperação para 95,2% no final de março, terminando o trimestre em patamar próximo ao que vimos no 2T22 (95,3%).

Vale ressaltar que um dos “patinhos feios” do portfólio da Multiplan, o Shopping Vila Olímpia, tem demonstrado uma boa recuperação, crescendo suas vendas em 35% a/a. Este shopping sofreu muito pela pandemia, uma vez que se localiza em uma região de escritórios, forçando a Multiplan a trabalhar em cima de um novo mix de lojas para voltar a atrair o público ao shopping. O trabalho feito pela administração tem permitido esta recuperação, mas ainda há um longo caminho a frente, visto a sua taxa de ocupação de apenas 76,2% (+1,9p.p. a/a) e receita de vendas ainda nominalmente abaixo do nível pré-pandemia.

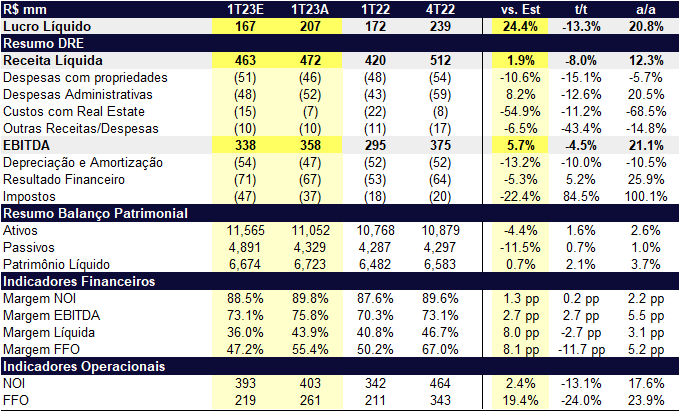

Do lado financeiro, tivemos uma surpresa positiva na receita, puxada por uma alíquota efetiva sobre a receita bruta mais baixa do que esperávamos. Enquanto superestimamos a receita bruta (R$ 503m esperado vs. R$ 499m reportado), nossa receita líquida ficou 2% abaixo do reportado. Por outro lado, as despesas administrativas/com propriedades cresceram levemente acima da inflação (de R$ 92mm para R$ 97m, equivalente a +6,6% a/a). Ainda, depreciação, resultado financeiro e impostos mais baixos do que esperávamos levaram a um lucro bem acima das expectativas (R$ 207m vs R$ 167m esperado), postando um crescimento elevado de 21% a/a.