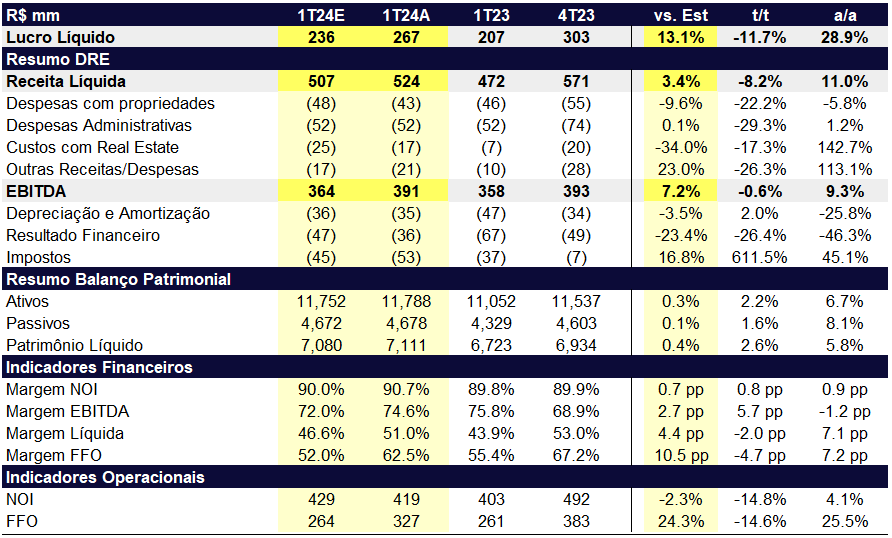

Os resultados de Multiplan vieram acima das nossas expectativas e do consenso, muito devido à linha de “outras receitas” que tiveram um impacto positivo de R$ 35m. Sem este efeito, estimamos que a diferença para nossas expectativas seria muito pequena (-2,1% receita líquida, -0,4% EBITDA e +1,4% lucro líquido), demonstrando a consistência nos resultados recorrentes da Multiplan. Parte relevante da linha de outras receitas foi advinda do aplicativo Multi, por meio do que a companhia chamou de “parcerias”. Ao longo do dia, devemos ter mais clareza quando à recorrência destas “outras receitas”, que, se confirmadas como recorrentes, devem contribuir para uma geração de valor que acreditamos não estar precificada.

No mais, olhando os resultados de locação, estacionamento e vendas, vimos uma confirmação das teses de: (i) manutenção de SSS bem acima do IPCA (8,6% a/a vs 7-8% esperado) e (ii) desaceleração do crescimento da receita de aluguel/NOI como impacto de um IGP-DI negativo nos últimos meses. Esta redução, como comentamos na prévia, não é preocupante, uma vez que a Multiplan segue entregando uma receita de aluguel acima da linha de tendência histórica e também entregando crescimento real acima do IGP-DI (o SSR de 3,5% neste trimestre implica em um crescimento real de 3,2% sobre o IGP-DI). Ainda, as despesas muito bem controladas propiciam uma margem NOI próxima aos 90% e margem EBITDA de 75%, entre as margens mais altas do setor e as mais altas entre os pares listados. A dívida líquida segue em trajetória de queda, se reduzindo para R$ 2,04b ou 1,32x EBITDA, que contribuiu para a redução das despesas financeiras em 46% a/a e elevou o lucro para R$ 267m (+29% a/a e 13% acima das nossas expectativas).

Recomendação e considerações da reforma tributária

Seguimos construtivos para Multiplan, que é negociada a 11,1x P/FFO 2024E e a um cap rate (próximos 12 meses) de 11,7%. Vale mencionar que ontem (25/04) vimos uma queda significativa das ações de shoppings devido às diferentes interpretações sobre a alíquota efetiva de impostos para o setor, conforme proposto no PLP da reforma tributária (Capítulo 5). A princípio, a alíquota de imposto proposta é de 80% do IVA (Art. 246) ou 21,2% caso o IVA fique no meio do intervalo divulgado. O principal questionamento diz respeito às reduções da base de cálculo, que deverão seguir os artigos abaixo:

Art. 242. O redutor de ajuste corresponde:

I – no caso de bens imóveis de propriedade do contribuinte em 31 de

dezembro de 2026, ao valor de referência do imóvel nesta data;

[…]

Art. 243. Na locação ou arrendamento de bem imóvel por contribuinte

sujeito ao regime regular do IBS e da CBS, a base de cálculo da operação será

reduzida, a cada mês, em montante equivalente a 1/360 (um trezentos e sessenta

avos) do valor do redutor de ajuste na data de sua constituição, nos termos dos

incisos I e II do caput do art. 242.

§ 1º A utilização do redutor de ajuste nos termos previstos nesse

artigo será deduzida do saldo do redutor de ajuste em montante equivalente ao

utilizado.

§ 2º O disposto neste artigo aplica-se até a utilização integral do saldo

do redutor de ajuste relativo ao bem imóvel.

Na prática, hoje temos uma alíquota efetiva média próxima dos 7% para os shoppings listados (considerando apenas o segmento de locação), conforme comentamos no relatório da reforma tributária, seção “Properties”. Qualquer alíquota efetiva acima deste valor deve impactar negativamente o setor e provocar uma reprecificação dos papéis. Além disso, caso a alíquota efetiva média seja muito elevada, podemos ver uma movimentação generalizada de venda de shoppings para FIIs/escritórios (similar ao movimento da Syn e BR Properties) ou constituição de FIIs para carrego dos shoppings das companhias listadas.