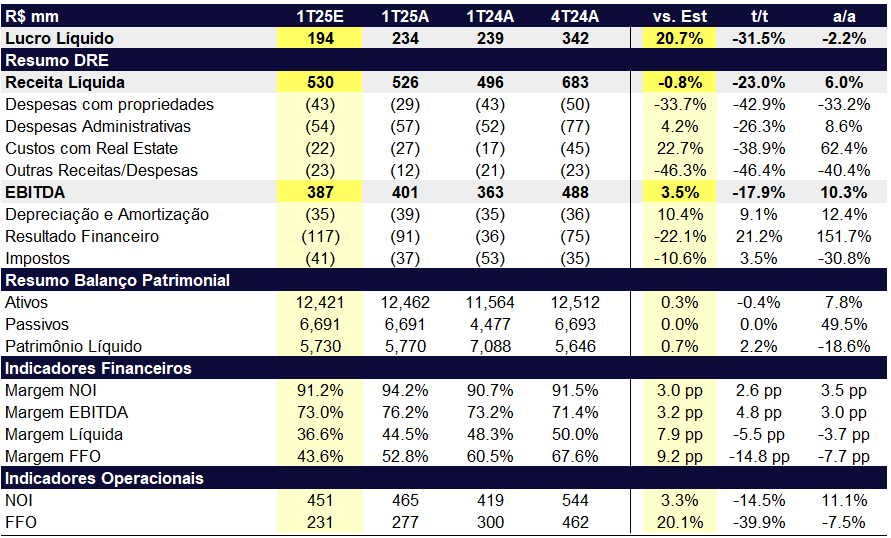

A Multiplan seguiu apresentando resultados sólidos na sua operação de locação de shoppings, com crescimento de 6% a/a, fruto de um efeito IGP-DI novamente em patamares positivos (+3,5%) e manutenção de crescimento real de locação do portfólio. Ainda, graças a recuperação de despesas de anos anteriores e despesas financeiras abaixo do esperado, a companhia apresentou resultados melhores do que o esperado em praticamente todas as métricas (NOI, Lucro e FFO). No entanto, a recuperação de despesas é pontual (não-recorrente) e devemos ver uma normalização nesta linha nos próximos trimestres. Dessa forma, o lucro da companhia veio em R$ 234m, 21% acima das nossas expectativas, e o FFO foi de R$ 277m, também 20% acima das nossas expectativas.

Do ponto de vista operacional, a companhia atingiu 96,3% de taxa de ocupação, em uma redução de 20bps t/t, exatamente alinhada com a sazonalidade histórica. Aliada a alta taxa de ocupação, os lojistas seguem crescendo acima da inflação em vendas, com SSS crescendo 6,2% a/a (vs. IPCA 5,5%), de forma que o custo de ocupação foi reduzido para 14,0%, afastando as preocupações que existiam em 2022 quando o custo de ocupação ultrapassou os 15%. Com estes dados operacionais positivos, a companhia tem conseguido repassar preços para a locação – o SSR veio em 7,0% (com ganho real de 3,4p.p.) – mesmo tempo que mantém um baixo nível de inadimplência (0,8%).

Os números operacionais da companhia seguem sólidos, de forma que devemos continuar vendo crescimento real de locação por muitos trimestres. No entanto, o momento de ouro para ações do setor de shoppings ficou para trás. A Multiplan negocia hoje a 11x P/FFO 2025E, o que implica em um FFO spread muito próximo à média histórica da companhia (~200bps), ou seja, o preço das ações do setor (em especial Multiplan) andou, enquanto as NTN-Bs seguiram estagnadas. Ainda assim, entendemos que o crescimento real de Multiplan deve ficar acima da média histórica no curto prazo, justificando um pouco de prêmio sobre o FFO spread histórico, de forma que mantemos a nossa recomendação de Compra.