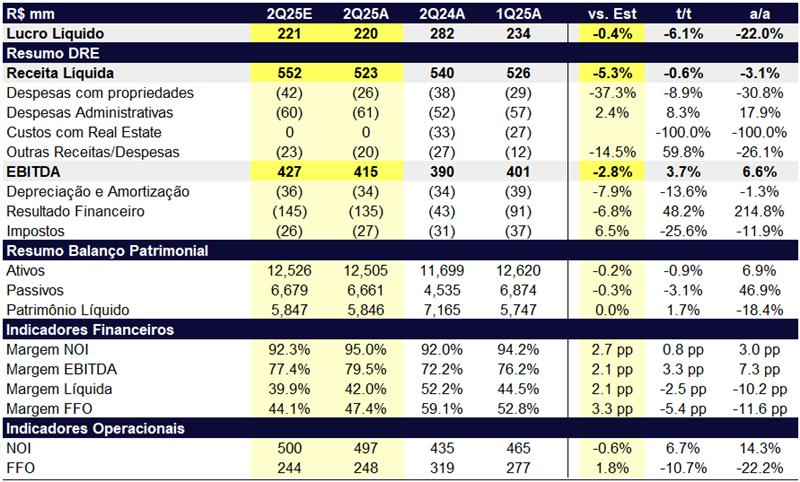

A Multiplan divulgou resultados sólidos no 2T25. Apesar de a companhia ter apresentado números consideravelmente superiores ao consenso, como mencionaremos ao final deste relatório, ressaltamos que boa parte dos efeitos ocorreram devido ao aumento considerável na linha de real estate, ao ponto que a companhia reconheceu R$ 126,5mm com o progresso da construção do Golden Lake (R$ 77,7mm da fase 1 e R$ R$ 48,8mm da fase 2), além de R$ 43,1mm relacionados ao reconhecimento de um terreno vendido em Ribeirão Preto, anunciado em meados do ano passado, além disso, tivemos o efeito pontual da Páscoa, que foi celebrada no mês de abril, trazendo certo impulso para as vendas do trimestre. Ainda assim, a Multiplan segue reportando números positivos em 2025, com margens (excluindo real estate) NOI (+3 p.p. a/a) e EBITDA (+7,3 p.p. a/a) crescentes, além de bons números operacionais, os quais comentaremos a seguir.

A companhia segue reportando um crescimento real em seus indicadores de desempenho operacional, à medida em que suas vendas nas mesmas lojas (SSS) apresentaram crescimento de 10,9% na comparação com o 2T24 (vs. um IPCA de 5,4% no período), além de um ganho real de 3,5% nos aluguéis nas mesmas lojas (SSR) em relação ao mesmo trimestre do ano de 2024. O custo de ocupação segue em patamares historicamente baixos, terminando o trimestre em 12,6%, 94 bps abaixo da média histórica para o período, algo que na prática reforça a visão de que a companhia deve conseguir continuar repassando um valor de aluguel maior que o IGP-M do período ao longo do ano. Por fim, destacamos que a taxa de ocupação segue se mostrando em níveis historicamente elevados, sendo a segunda maior da história da companhia, finalizando o trimestre em 96,1%.

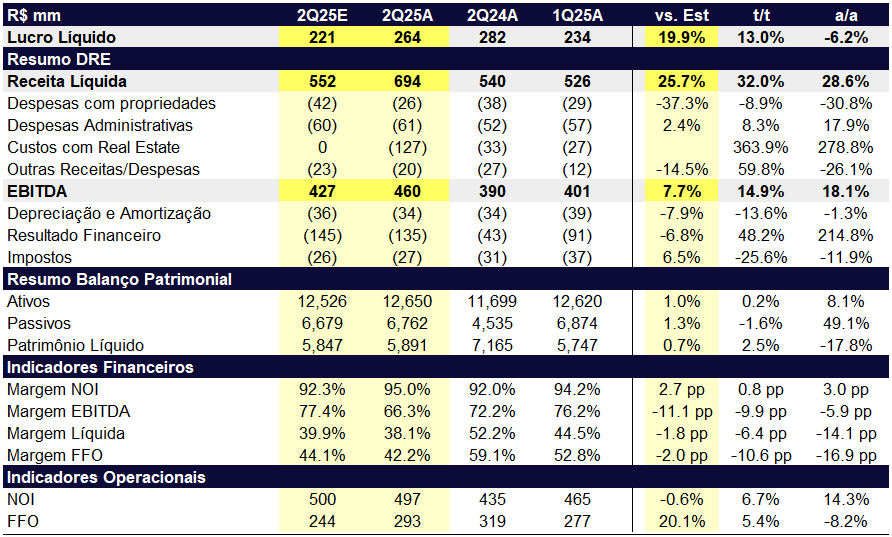

A receita líquida da companhia cresceu 28,6% em relação ao mesmo período do ano anterior, atingindo R$ 694,1 milhões, impulsionada pelo forte desempenho em diversas frentes, especialmente vendas de imóveis (+134,7%), receitas de estacionamento (+17,3%) e serviços (+16,4%). Um destaque relevante foi o NOI, que avançou 14,3%, totalizando R$ 496,8mm, com uma margem NOI recorde de 95,0%, refletindo o eficiente controle de custos e ganhos de escala operacional. Esse resultado foi impulsionado também pela redução de 30,8% nas despesas de propriedade, favorecida pela recuperação de despesas de períodos anteriores, aumento da ocupação e baixa inadimplência líquida. Além disso, o EBITDA avançou 18,1% no trimestre, alcançando R$ 460,1mm. Com isso, a companhia negocia a um múltiplo de 10,8x P/FFO 2026E, implicando em um FFO spread de ~180 bps em relação ao yield das NTN-Bs

Resultado 2T25 | Incluindo Real Estate

Resultado 2T25 | Excluindo Real Estate