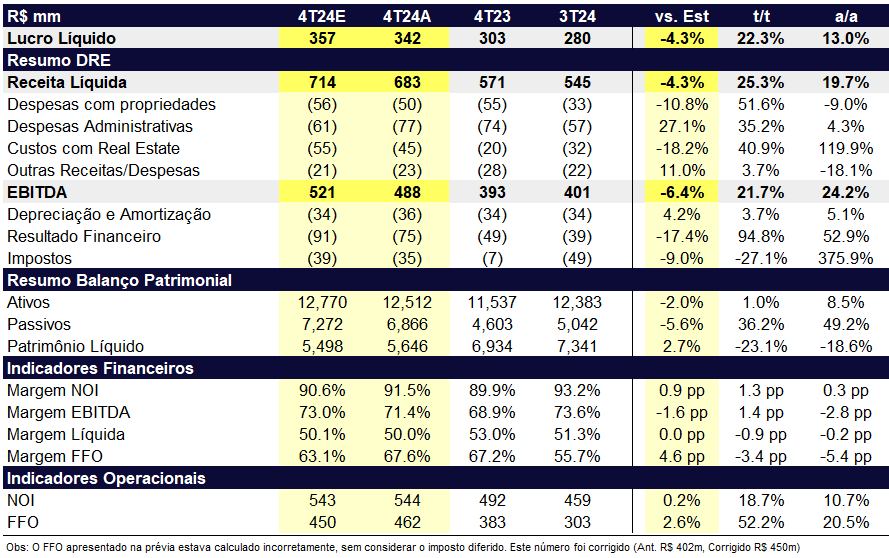

A Multiplan apresentou números levemente abaixo da nossa expectativa, em grande parte explicados por fatores não-operacionais, como alíquota de imposto efetiva. Os resultados deste trimestre vieram com uma série de itens extraordinários, de forma que, para comparabilidade com as nossas estimativas, removemos os efeitos da venda do Shopping Jundiaí, conforme comentamos na prévia. Neste trimestre, de forma atípica, o consenso de mercado diz pouco sobre a real expectativa do mercado, visto que alguns analistas não consideram a linearização de receita, outros não consideraram a venda de terrenos e outros não consideraram a venda do Shopping Jundiaí na DRE (ou consideraram esta apenas abaixo da linha de receita). Dito isto, utilizaremos apenas nossos números com o devido ajuste citado acima para comentar sobre o trimestre. Sem um consenso claro, a reação de mercado é mais turva, mas baseado nas nossas expectativas, é de se esperar uma reação levemente negativa na abertura de hoje. Seguimos com recomendação de Compra para o papel, baseada no potencial de crescimento real das receitas de locação e valuation muito descontado de 9,5x P/FFO 2025E, que implica em um FFO Yield de 10,5%, 300bps acima do yield das NTN-Bs, contra uma média histórica de 200bps para Multiplan.

Do ponto de vista de receita de aluguéis, vimos um resultado muito dentro da expectativa. Esperávamos um crescimento de 7% a/a (R$ 545m), que foi muito em linha com a realidade, de 6,4% (R$ 542m), demonstrando a excelente capacidade da Multiplan de repassar tanto o IGP-DI quanto um ganho real nos preços de locação. Esta capacidade se dá à boa performance de vendas nos shoppings da Multiplan e ao custo de ocupação em linha com a média histórica (12,0% tanto no trimestre atual quanto na média dos 4os trimestres desde 2013). Com isto, o SSR aumentou 10% a/a, um ganho real de 8p.p. sobre o efeito do IGP-DI. Vale ressaltar também que pouco do IGP-DI do último trimestre do ano (3,63%) foi incorporado neste efeito devido à temporalidade dos reajustes dos contratos, ou seja, este aumento relevante no índice ainda deve afetar positivamente a receita de locação nos próximos 3-4 trimestres, mesmo se um ganho real não se materializar no curto prazo (como vem sendo especulado devido às expectativas macroeconômicas fracas para 2025). No mais, a frustração da receita pode ser explicada por dois fatores: estacionamento e alíquota efetiva de impostos acima da expectativa (7,5% esperado vs. 9,0% efetiva). No caso dos estacionamentos, fomos mais otimistas no aumento do fluxo de veículos, que cresceu 1,5% a/a. Com isso, tivemos uma leve frustração na receita líquida esperada, mas que foi compensada por menores despesas com propriedades, levando a um NOI praticamente igual ao esperado (R$ 544m vs R$ 543m esperado).

As despesas com propriedades seguiram uma toada de queda, fechando o acumulado do ano com uma redução de 12,4% a/a contra uma expectativa de 9,1% a/a do nosso lado. Este efeito veio em grande parte de uma taxa de inadimplência líquida negativa, ou seja, a inadimplência corrente (provisão) foi inferior à taxa de recuperação de inadimplências passadas. É importante notar também que em janeiro/25, a ABRASCE conseguiu uma liminar para manter os descontos nas tarifas de água da Sabesp para shoppings em São Paulo, o que deve evitar um aumento significativo nesta linha nos próximos trimestres. Do lado das despesas administrativas, tivemos uma grande frustração por conta dos efeitos de remuneração por ações, que esperávamos que fosse menor este ano. Lembramos que no ano passado, com o crescimento substancial da receita e lucro da Multiplan, tivemos varias metas batidas com facilidade e um bônus merecidamente mais generoso (que implicou em uma queda nas ações após a divulgação dos resultados). Neste ano esperávamos um aumento mais parcimonioso nesta linha, que não foi correspondido. As frustrações na receita e nas despesas foram contrabalanceadas por um resultado financeiro mais benigno do que esperávamos, levando a um FFO de R$ 462m, acima das nossas expectativas de R$ 450m.