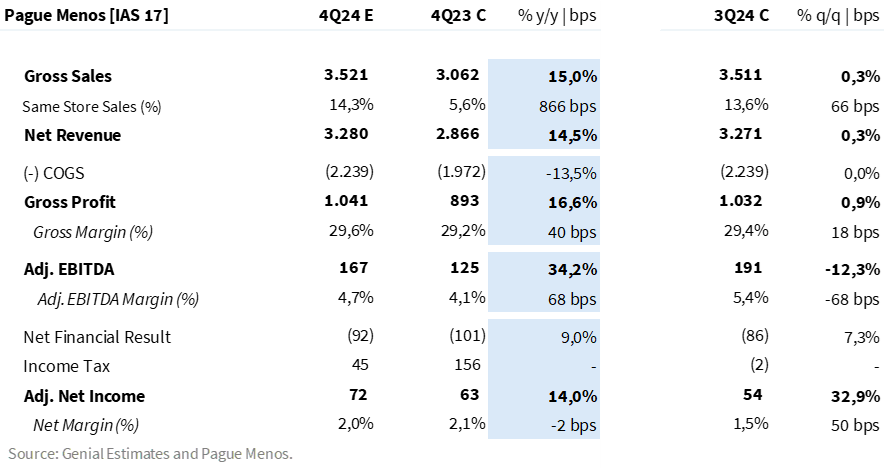

A Pague Menos vai reportar seu resultado do 4º trimestre no dia 10/mar. Em nossa visão, a companhia deve entregar um sólido conjunto operacional, com aceleração de crescimento e continuidade dos ganhos em rentabilidade.

Acreditamos que uma maior recorrência de compra junto às conversões bem-sucedidas da bandeira Extrafarma devem permitir um avanço sequencial do ritmo de crescimento. Estimamos um Same Store Sales consolidado de +14,3% a/a (vs. +13,6% a/a no 3T24), cerca de 3,2x o reajuste autorizado pela CMED em 2024.

Com um forte crescimento de topline e despesas controladas, esperamos um bom avanço da margem EBITDA (+40bps a/a Est. Genial). A melhora operacional deve permitir que a empresa consolide um lucro líquido ajustado de R$ 72 milhões no trimestre, avançando +14% em relação ao valor apresentado no ano anterior.

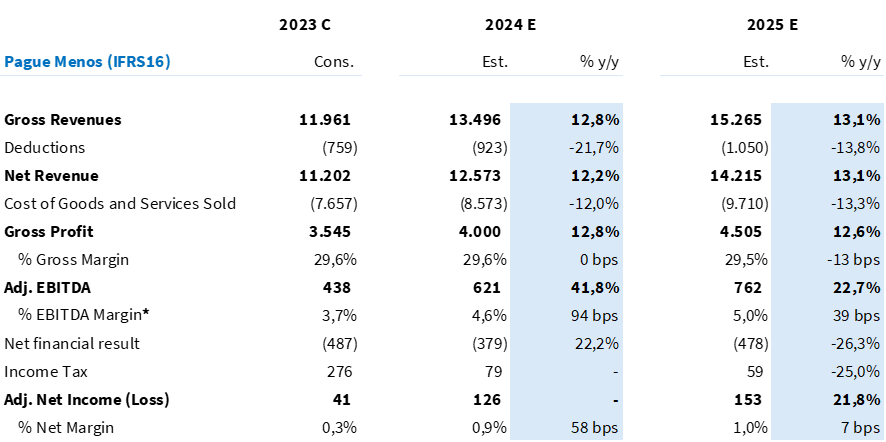

Para 2025, o setor farmacêutico deve enfrentar um cenário desafiador (mais aqui), com o reajuste nos preços de medicamentos impactando margens e dificultando a captura de ganhos de alavancagem operacional. Ainda assim, esperamos que a Pague Menos adote uma abordagem cautelosa na expansão e siga avançando em rentabilidade. No entanto, as despesas financeiras permanecem uma preocupação relevante, com potencial para consumir parte dos ganhos operacionais ao longo do ano.

Reiteramos nossa recomendação de MANTER com preço-alvo 12M de R$ 3,60 – upside de +25% em relação ao último fechamento (27/fev).

O que esperar de Pague Menos no 4T24?

Acelerando o crescimento

Esperamos uma entrega sólida em termos de venda, acelerando novamente o ritmo de crescimento sequencialmente. Entendemos que as vendas durante o trimestre foram impulsionadas pelo forte desempenho na Black Friday, mais do que compensando um mês de dezembro mais fraco para o setor no geral.

Além da sazonalidade, pontuamos que existem algumas questões estruturais que têm sustentado a sólida evolução do crescimento de vendas na Pague Menos – como a melhora da base clientes, aumento da recorrência de compra e conversões bem-sucedidas da bandeira Extrafarma. Projetamos um faturamento bruto de R$ 3,5b (+15,0% a/a).

Conforme já comentamos em relatórios anteriores, a maior parte do crescimento do ano vem de lojas maduras – uma vez que a companhia finalizou suas aberturas orçadas para este ano no 2T24. Estimamos um Same Store Sales consolidado de +14,3% a/a (+866bps a/a) – com uma performance cerca de 3,2x superior ao reajuste autorizado pela CMED em 2024.

Em relação às bandeiras, acreditamos que a Extrafarma continuará entregando uma forte performance, com um SSS de duplo dígito alto (+19,1% a/a Est. Genial) – refletindo o sólido desempenho das conversões que a empresa vem realizando, impulsionando a venda média das lojas. Em Pague Menos, maiores volumes de venda e o aumento da frequência de compra devem impulsionar um crescimento em ‘Mesmas Lojas’ de +13,2% a/a.

Avanços em rentabilidade

Acreditamos em tendências mais positivas para a margem bruta. Entendemos que o trabalho de redução do nível de perdas de estoque, normalizando o estoque legado da Extrafarma. Esperamos uma margem bruta de 29,6%, avançando +40bps a/a.

Entendemos que existem duas dinâmicas que devem impactar a linha de despesas: (i) maior provisão de bonificação (considerando que no 4T23 houve uma reversão do provisionamento, e neste trimestre a dinâmica deve ser oposta), e (ii) gastos pontuais com as ‘missões operacionais’, aumentando despesas com manutenção e treinamentos.

Apesar de esperarmos despesas operacionais mais pesadas, frente ao robusto crescimento do topline, ainda esperamos ganhos de alavancagem operacional neste trimestre. Nesse cenário, esperamos a um forte avanço da rentabilidade operacional, beneficiado por uma base comparativa pressionada. Projetamos um EBITDA aj. (IAS17) de R$ 167m (+34,2% a/a), com uma margem de 4,7% (+68bps a/a).

Lucro líquido ajustado deve crescer +14% a/a

No resultado financeiro, esperamos uma redução das despesas em relação ao ano passado – refletindo o trabalho de liability management que a companhia vem realizando (reduzindo custos de financiamento e alongando prazos). Por outro lado, na visão sequencial esperamos alguma aceleração dado o aumento da taxa de juros e um maior montante de antecipação de recebíveis dado a dinâmica da Black Friday.

Na última linha do resultado, a comparação anual é afetada pelo reconhecimento no 4T23 de um ganho tributário de R$ 156 milhões, referentes principalmente a uma compensação de prejuízo fiscal – excluindo o efeito não recorrente, o ganho tributário seria de R$ 80 milhões no ano anterior (reflexo principalmente do pagamento de JCP no período).

Ajustando o efeito não recorrente, esperamos um avanço a/a do lucro líquido consolidado – beneficiado por uma linha de IR/CSLL positiva dada a declaração de R$ 124m em JCP no trimestre. Projetamos um lucro líquido ajustado de R$ 72 milhões no trimestre, avançando +14,0% a/a.

Vale ressaltar que o lucro do 4º trimestre da Pague Menos tradicionalmente é impulsionado pelo reconhecimento de ganho tributário relevante, dado o alto montante de pagamento de JCP no período (dividend yield de +7,3% no anúncio em 16/12/2024).

Tabela 1. Estimativas Genial para Pague Menos no 4T24 (IAS 17; R$ milhões).

Visão 2025

Para 2025, esperamos um ambiente desafiador para o setor farmacêutico (mais aqui), com um reajuste dos preços de medicamentos tendo impacto margens e desafiando ganhos de alavancagem operacional. Apesar disso, esperamos que a Pague Menos mantenha um ritmo cauteloso de expansão e siga capturando ganhos de rentabilidade.

CMED menor a/a e abaixo da inflação. Com um ‘Fator X’ positivo, as projeções já apontavam para um reajuste do preço de medicamentos abaixo da inflação acumulada (12M). Agora, frente ao anúncio de um ‘Fator Y’ zerado, a expectativa é de um reajuste abaixo de 4% (~3,8% Genial Est.) – sendo menor do que o valor praticado em 2024 de 4,5%.

Nos últimos anos, os reajustes estavam praticamente alinhados ao IPCA, permitindo uma maior previsibilidade de repasse de custos. Esse novo cenário (um reajuste inferior a/a e abaixo da inflação acumulada) pode resultar em pressão sobre margens, com impacto direto na rentabilidade das redes do Varejo Farmacêutico.

Entendemos que isso traz dois desafios principais para o ano:

- Desafios em margem bruta. Com um reajuste menor, o ganho inflacionário sobre os estoques será reduzido, impactando negativamente a margem bruta. Entendemos que esse será um desafio para as empresas ao longo do ano, que devem adotar estratégias para mitigar essa pressão.

- Alavancagem operacional limitada. Um reajuste abaixo da inflação torna o comportamento da inflação ao longo do ano crucial. Caso ocorra uma aceleração inflacionária (cenário base), as condições serão mais desafiadoras para entrega de ganhos de alavancagem operacional. Acreditamos que este deve ser um grande desafio para as empresas sob nossa cobertura, principalmente no 2S25, uma vez que esperamos uma aceleração inflacionária ao longo do ano.

Leve aceleração do ritmo de aberturas. Após inaugurar 30 lojas em 2024 (vs. 120 inicialmente projetadas), a Pague Menos entra em 2025 com uma estrutura de capital mais favorável. Esperamos uma leve aceleração no ritmo de aberturas (projetamos 50 novas lojas), ainda mantendo uma abordagem conservadora diante do cenário macroeconômico desafiador.

Continuidade das conversões. Dado o sucesso dos projetos já implementados, entendemos que a companhia deve seguir convertendo lojas Extrafarma para Pague Menos – o que vemos como positivo, dado o uplift de vendas gerado nas lojas convertidas ao longo do ano.

Rentabilidade. Apesar do cenário desafiador para alavancagem operacional, vemos a Pague Menos bem-posicionada para continuar expandindo margens, embora em um ritmo mais moderado do que em 2024. Esperamos que o crescimento das lojas maduras acima da inflação e um controle eficiente de despesas sustentem uma melhora gradual da rentabilidade operacional – esperamos um avanço de +40bps a/a na margem EBITDA ajustada.

Atenção para as despesas financeiras. Apesar de vermos um cenário positivo para a margem da companhia, entendemos que as despesas financeiras devem consumir ganhos operacionais. Frente ao ciclo de alta das taxas de juros, não esperamos que a melhora operacional se traduza inteiramente em crescimento de lucro.

Venda de MIPs em supermercados. A discussão sobre a liberação da venda de medicamentos isentos de prescrição (MIPs) em supermercados (proposta que resgata o projeto de lei nº 1774/2019 parado na Câmara), surgiu como uma possível alternativa para tentar reduzir o custo de vida e controlar a inflação dos alimentos. Para as farmácias, que detêm exclusividade na venda desses medicamentos e têm nos MIPs cerca de 15% de suas receitas, a aprovação da medida representaria um risco significativo.

Em nossa visão, obstáculos como custos operacionais elevados para supermercados, riscos associados à automedicação e um histórico de falhas na integração de farmácias a redes de varejo alimentar tornam a aprovação do projeto pouco provável. Ainda assim, acreditamos que seja um tópico a ser monitorado ao longo dos próximos meses.

Tabela 2. Estimativas Genial para Pague Menos em 2025 (IAS 17; R$ milhões).