O que aconteceu?

A Agência Nacional de Vigilância Sanitária (Anvisa) publicou uma nota técnica ontem (17/fev) informando que o ‘Fator Y’ – um dos componentes do cálculo do reajuste anual de preços de medicamentos – será zerado para 2025/26. O reajuste de medicamentos é determinado pela fórmula IPCA – Fator X + Fator Y + Fator Z.

O ‘Fator Y’ mede a necessidade de ajuste de preços da indústria farmacêutica em relação a outros setores da economia, considerando custos que não são captados pelo Índice de Preços ao Consumidor Amplo (IPCA). A decisão de estabelecer o Fator Y em 0% implica que não haverá ajuste adicional baseado nesses custos, o que pode impactar a capacidade da indústria farmacêutica de repassar aumentos de despesas operacionais não cobertos pela inflação.

O ‘Fator X’ mede a produtividade da indústria farmacêutica para o período de julho de 2024 a junho de 2025. O componente já havia sido estabelecido em 2,46%, vindo positivo pela primeira vez desde 2021.

Com um ‘Fator X’ positivo, as projeções já apontavam para um reajuste do preço de medicamentos abaixo da inflação acumulada (12M). Agora, frente ao anúncio de um ‘Fator Y’ zerado, a expectativa é de um reajuste abaixo de 4% (~3,8% Genial Est.) – sendo menor do que o valor praticado em 2024 de 4,5%.

Nossa visão: vai ter impacto em todas as farmacêuticas

Nos últimos anos, os reajustes estavam praticamente alinhados ao IPCA, permitindo uma maior previsibilidade de repasse de custos. Esse novo cenário (um reajuste inferior a/a e abaixo da inflação acumulada) pode resultar em pressão sobre margens, com impacto direto na rentabilidade das redes do Varejo Farmacêutico.

Entendemos que isso traz dois desafios principais para o ano:

- Desafios em margem bruta. Com um reajuste menor, o ganho inflacionário sobre os estoques será reduzido, impactando negativamente a margem bruta. Nesse cenário, com a Selic 13,25% e reajuste CMED de 3,8% (Est. Genial), não acreditamos que as companhias realizem um aumento de estoques no 1º trimestre, uma vez que não faz sentido, em termos de rentabilidade, se preparar para um pré-alta nesse cenário.

- Alavancagem operacional limitada. Um reajuste abaixo da inflação torna o comportamento da inflação ao longo do ano crucial. Caso ocorra uma aceleração inflacionária ao longo do ano (cenário base), as condições serão mais desafiadoras para entrega de ganhos de alavancagem operacional. Acreditamos que este deve ser um grande desafio para as empresas sob nossa cobertura, principalmente no 2S25, uma vez que esperamos uma aceleração inflacionária ao longo do ano.

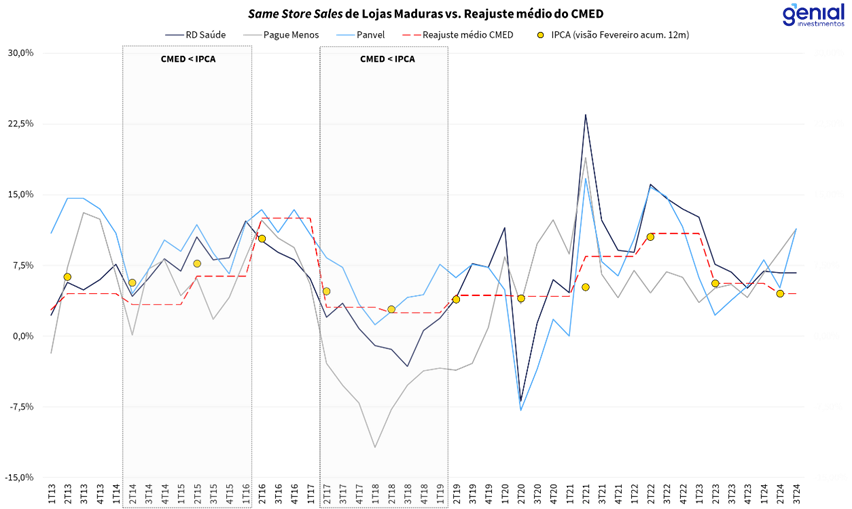

Fizemos um levantamento do Same Store Sales de lojas maduras de todas as três empresas que possuímos cobertura (PGMN3, PNVL3 e RADL3) e comparamos com o reajuste da CMED médio do ano e inflação acumulada em fevereiro do ano em questão – índice que baliza o reajuste a ser autorizado. Compilamos esses dados na Figura 1.

Observamos que o reajuste médio da CMED foi abaixo da inflação do período nos anos de 2014, 2015, 2017 e 2018 e concluímos que, à exceção de 2018, Panvel e RD Saúde mantiveram um SSS acima do reajuste autorizado.

💡 Entendemos que 2025 pode trazer: (i) uma redução nos descontos de medicamentos em todas as empresas sob cobertura e (ii) categoria de Higiene e Beleza (HB) e genéricos devem ganhar ainda mais importação no mix de vendas, o que de certa forma pode ajudar a defender a rentabilidade bruta das companhias em um cenário de menor repasse de preço.

Figura 1: Evolução do Same Store Sales de lojas maduras das empresas cobertas (Pague Menos, Panvel e RD Saúde) versus reajuste médio da CMED e IPCA, elaborado pela Genial a partir de dados disponíveis pelas respectivas empresas, IBGE e CMED.

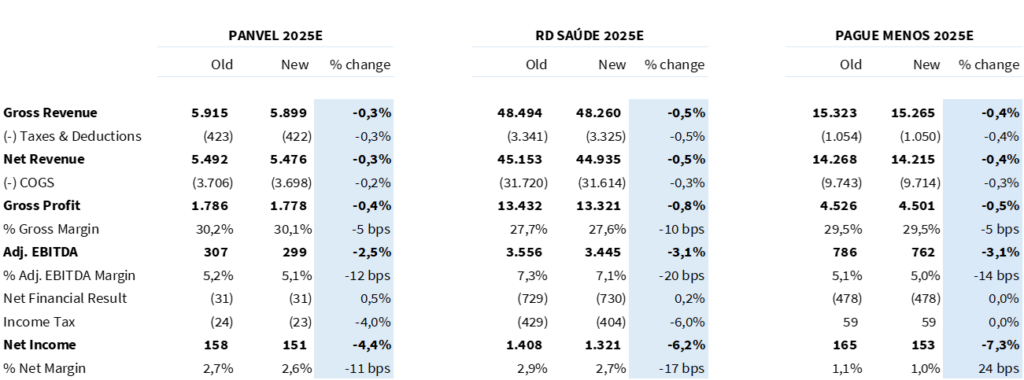

Atualizando as estimativas. Ao incorporar um ajuste de preços de ~3,8% em nossos modelos (vs. 4,25% de nossa estimativa anterior), estamos reduzindo as nossas projeções de Same Store Sales (SSS) em cerca de 45bps para toda a cobertura, implicando em uma redução de cerca de 10-20bps em nossas estimativas de margem EBITDA ajustada para as companhias. Como resultado, nossas projeções para o lucro líquido para as varejistas farmacêuticas foram reduzidas em 4,5%-7,0%, sendo Panvel (top pick do setor) a menos impactada e Pague Menos a mais.

Dado o menor crescimento esperado e maior custo de capital, dado o aumento da taxa livre de risco (bonds EUA 10 anos) e a deterioração do risco Brasil, estamos atualizando os preços-alvo de todo o setor:

1️⃣ Panvel (PNVL3): WACC de 11,4% e novo preço-alvo 12m de R$ 11,00 (anteriormente em R$ 13,50). Reiteramos recomendação de COMPRAR e top pick do setor. Em nossas estimativas, Panvel negocia a 8,2x P/E 25E.

2️⃣ Pague Menos (PGMN3): WACC de 11,6% e novo preço-alvo 12m de R$ 3,60 (anteriormente em R$ 3,10). Recomendação de MANTER inalterada. Em nossas estimativas, Pague Menos negocia a 11,8x P/E 25E.

3️⃣ RD Saúde (RADL3): WACC de 11,8% e novo preço-alvo 12m de R$ 24,50 (anteriormente em R$ 26,00). Recomendação de MANTER inalterada. Em nossas estimativas, RD Saúde negocia a 25,0x P/E 25E.

Tabela 1. Impacto do reajuste CMED – Novas Estimativas Genial (IAS 17; R$ milhões).