GPA irá reportar o resultado do 2º trimestre na próxima terça-feira (05/ago), após o encerramento do pregão. Na leitura consolidada, esperamos que o GPA outperforme os pares em termos operacionais, mostrando resiliência de margem frente a uma base comparativa já forte, contudo, o lucro ainda deve seguir pressionado pela alavancagem financeira e alto custo da dívida.

O 2º trimestre foi de extremos para o varejo alimentar: abril trouxe um respiro relevante com a Páscoa em mês cheio, mas maio e junho entregaram uma performance nitidamente mais fraca, num ambiente de demanda que esfriou para todos. Ainda assim, o GPA pode emergir como o destaque relativo entre os players listados. E não é por acaso.

Entre os três grandes nomes da bolsa — GPA, Assaí e Grupo Mateus —, esperamos que o GPA entregue o maior crescimento de vendas mesmas lojas (SSS), com alta estimada de +6,0% a/a, impulsionada principalmente pela resiliência do Pão de Açúcar.

Para efeito de comparação, nossas estimativas apontavam para um SSS de +2,2% para o Mix Mateus e 0,9% para a vertical de varejo do Grupo Mateus e de +5,2% no Assaí.

Dado o atual nível de preço do ativo (próximo ao nosso preço-justo 12M), reiteramos a recomendação de MANTER.

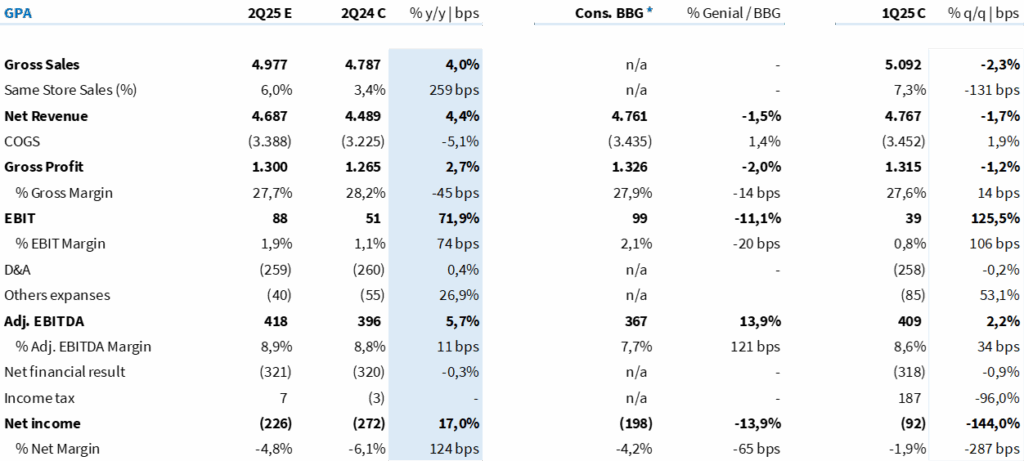

Tabela 1: Estimativa Genial para o GPA no 2º trimestre (R$ milhões; IFRS 16).

Você pode querer ver:

1️⃣ Grupo Mateus (GMAT3) | Prévia 2T25: Protejam a rentabilidade

2️⃣ Assaí (ASAI3) | Prévia 2T25: Ainda não é um banquete, mas tem “sustança”

Bandeira premium segura o Same Store Sales do grupo

Projetamos que as vendas brutas atinjam R$ 5,0 bilhões no 2T25 (+4,0% a/a), com vendas mesmas lojas (SSS) subindo 6,0% a/a, acima dos 3,4% registrados no mesmo trimestre do ano passado. A combinação entre a sazonalidade positiva de abril e a resiliência do Pão de Açúcar (que representa ~50% da receita) deve sustentar esse crescimento.

Ainda assim, a desaceleração sequencial observada nos meses de maio e junho — percebida por praticamente todo o setor — deve limitar uma aceleração mais robusta do top line. Estimamos uma receita líquida de R$ 4,69 bilhões (+4,4% a/a), com impacto negativo de um menor desempenho nas bandeiras Extra, Proximidade e Aliados.

Lucro bruto encontra base difícil

Projetamos lucro bruto de R$ 1,3 bilhão (+2,7% a/a), com margem bruta de 27,7% (-45 bps a/a). Apesar do ganho de escala e do avanço no mix de lojas, a base de comparação elevada do 2T24 (quando a margem bruta bateu 28,2%) e o arrefecimento da demanda nos meses finais do trimestre devem impedir uma expansão mais significativa neste indicador.

Controle sobre despesas ajuda a elevar a margem operacional

Apesar da leve pressão sobre margens bruta e operacionais, estimamos EBITDA ajustado de R$ 418 milhões (+5,7% a/a), com margem de 8,9% (+11 bps a/a) — sustentado por uma melhora consistente nas despesas operacionais.

Redução do prejuízo líquido

O resultado financeiro deve seguir pressionado, de forma que esperamos uma despesa de R$ 321 milhões, patamar ainda elevado, mas relativamente estável.

Com isso, projetamos prejuízo líquido de R$ 226 milhões, ainda expressivo, mas melhorando em relação ao prejuízo de R$ 272 milhões no 2T24 — o que implica uma margem líquida de -4,8%, contra -6,1% no mesmo período do ano anterior (+124 bps). Diferentemente do 1T25, não esperamos efeitos positivos de créditos tributários neste 2º trimestre.