Em termos operacionais, o Grupo Pão de Açúcar deve entregar o resultado mais forte do varejo alimentar neste 4º trimestre, a ser divulgado em 21/fev. Apesar da melhora operacional, o resultado financeiro deve ‘abocanhar’ todos os ganhos, uma vez que o GPA ainda é uma companhia altamente alavancada.

Ao final do relatório delineamos os pontos-chave que moldarão o ano de 2024 para o GPA. Estes incluem a venda de ativos não essenciais, ajustes na estrutura de capital, melhorias na governança corporativa e a gestão eficiente do capital de giro e do Capex.

Até este momento, estamos confiantes em relação ao andamento do turnaround do GPA. Apesar de entendermos que o risco de execução é algo a ser monitorado em 2024, enxergamos com “bons olhos” as melhorias realizadas até aqui.

Ajustes de sortimentos (com foco em perecíveis), diminuição da ruptura e redução de despesas… sem dúvidas, 2023 parece ter sido o ano em que a companhia virou a chave.

A melhora do micro junto ao macro deve beneficiar a companhia ao longo do ano. Dito isso, reiteramos a nossa recomendação de COMPRA. Após a atualização de projeções de aberturas entre 2024 e 2026, estamos incorporando um menor nível de Capex para as nossas projeções. Com isso, ajustamos o preço-alvo 2024E para R$ 5,50 (anteriormente em R$ 5,00) – upside de 39,0% em relação ao fechamento dessa quarta-feira (07/fev).

‘Sobe e Desce’ do Varejo Alimentar: qual categoria inflacionou/deflacionou no período?

Apesar de vermos um ganho de inclinação na inflação alimentar entre outubro e dezembro de 2023, no acumulado anual a fotografia de “Alimentos em Domicílio” ainda é um cenário de deflação (-0,52% a/a). Abaixo, reunimos as principais movimentações por categoria:

- Carne deflacionou -9,4% em 12m (apesar de uma leve recuperação no trimestre, pois vinha deflacionando -11,1% 12m em set/23);

- Aves e ovos estáveis em -6,8% 12m (vs. -7,4% 12m set/23);

- Cereais inflacionou de 8,8% 12m set/23 para 15,9%, puxado pelo forte aumento de preço de arroz (+24,5% 12m);

- Leites e derivados ainda apresentam comportamento deflacionário, porém diminui inclinação ao longo do trimestre (-3,0% 12m vs. -6,4% 12m set/23);

- Frutas, Legumes e Verduras (FLV) é a categoria de maior comportamento inflacionário no trimestre:

- Hortaliças e verduras inflacionaram +25,8% em 12M (um forte avanço quando comparado com 9,3% apresentado em set/23);

- Frutas também inflacionando, mas em menor intensidade (+8,34% 12m vs. 6,0% 12m em set/23).

GPA: maior Same Store Sales do setor

Mesmo diante do cenário de deflação alimentar no ano, esperamos que o crescimento de fluxo às lojas e o aumento de volume de compras por consumidor mais do que neutralize o impacto da variável preço na Receita bruta do GPA.

Em nossa visão, as bandeiras Pão de Açúcar e Minuto Pão de Açúcar devem consolidar mais um trimestre com o Same Store Sales (SSS) em um dígito médio, contudo, começamos a ver sinais de desaceleração no indicador. Neste 4º trimestre, projetamos um SSS de 6,5% e 6,0% para o formato premium e de proximidade, respectivamente.

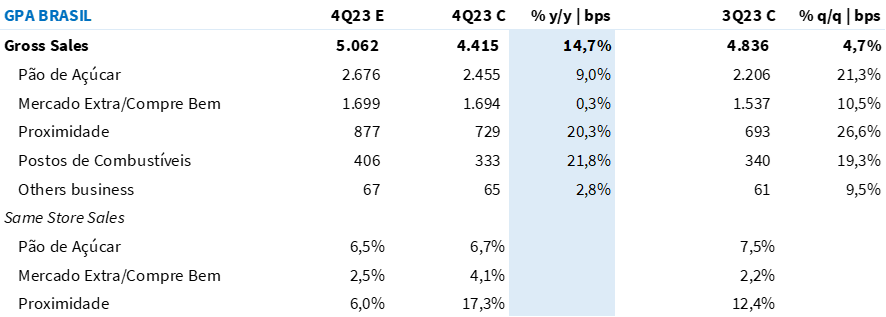

Consolidando o ‘Novo GPA’ (inc. postos de combustíveis), projetamos uma receita bruta de R$ 5,7 bilhões (+8,1% a/a; +12,4% t/t), com um Same Store Sales de 5,0% a/a. Acreditamos que o resultado deve coroar mais um trimestre de ganho de market share para o grupo.

Tabela 1: Expectativa para o topline do GPA (em R$ milhões).

Desacelerando topline, mas sem ‘abrir mão’ de rentabilidade

Apesar de começarmos a ver sinais de desaceleração de topline, com a curva de crescimento perdendo inclinação neste trimestre, não enxergamos a mesma trajetória quando falamos em rentabilidade para o 4º trimestre. Entendemos que ainda existe espaço para crescimento de margem bruta, tanto na visão sequencial, quanto também anual.

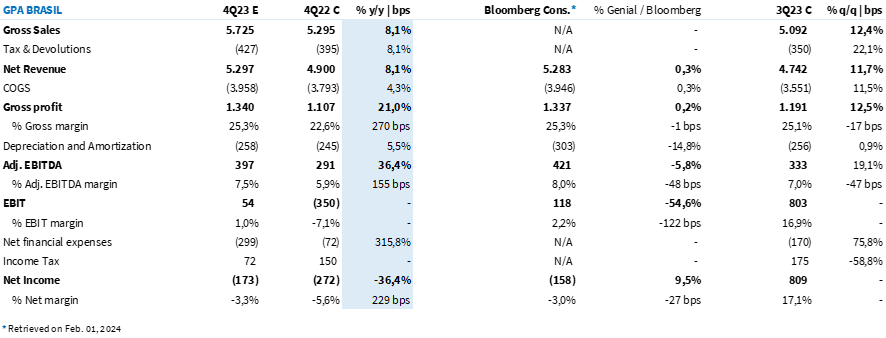

O GPA deve continuar se beneficiando de três pilares: (I) melhora de negociações com fornecedores; (II) aumento de participação de vendas da bandeira Pão de Açúcar; e (III) redução de ruptura nas gôndolas. Dito isso, projetamos um lucro bruto de R$ 1,3 bilhões e uma margem bruta de 25,3% (+270bps a/a; +20bps t/t).

EBITDA já deve se aproximar da faixa inferior do guidance 2024

Com o Orçamento base-zero em pleno vapor, a nossa expectativa é que, além do carrego positivo na margem bruta, o ‘Novo GPA’ deve ver maiores efeitos de diluições de despesas nesse trimestre, passando de 24,2% no 4T22 para 19,1% (Est. Genial) da Receita líquida.

Como resultado, projetamos um EBITDA Aj. de R$ 397 milhões (+36,4% a/a) e uma margem EBITDA de 7,5% (+160bps a/a).

Despesas financeiras devem consumir todo lucro

Com uma estrutura de capital alavancada (6,0x DL/EBITDA − visão inc. arrendamento e exc. recebíveis), e apesar de todos os esforços em otimizar o seu operacional, o montante de despesas financeiras ainda deve consumir todos os ganhos até aqui.

Projetamos um prejuízo de R$ 173 milhões (-37,4% a/a) e uma margem líquida negativa em 3,3% (+230bps a/a).

Tabela 2: Expectativa Genial para GPA no 4T23 (IFRS 16; R$ milhões).

Visão 2024

Mapeamos os principais pontos que vão nortear o ano de 2024 do GPA, sendo eles:

(I) Vendas de ativos non-core: ao longo de 2023, a companhia desmontou posições em alguns ativos, são eles: (a) alienação de 11 lojas (operação de Sales & Leaseback); (b) venda de terreno do antigo Extra, localizado na Barra da Tijuca (RJ); (c) fatia de 34% da Cnova (empresa holandesa de e-commerce); (d) venda de totalidade do Almacenes Exito.

Para 2024, esperamos ver evoluções em relação (e) à venda de postos de combustíveis e (f) alienação da sede, localizado em São Paulo. Totalizando os 6 pontos elencados em nosso relatório de 24/out.

Em relação ao item (e), acreditamos que a venda de 71 unidades deve acontecer de forma “faseada”, separando unidades por Estado/Região.

(II) Ajustar a estrutura de capital: apesar de vermos um avanço substancial em margens ao longo dos últimos trimestres e, também, uma evolução na execução estratégica do ‘Novo GPA’, vendendo ativos de non-core e aumentando o caixa da empresa, ainda não foi suficiente para endereçar a sua estrutura de capital. O GPA ainda é uma companhia alavancada (6,0x DL/EBITDA − visão inc. arrendamento e exc. recebíveis) e, portanto, o alto montante de despesas financeiras ainda pesa sobre a última linha do resultado e, também, para o FCFE.

Para endereçar essa questão, a companhia iniciou tratativas para a realização de uma oferta primária (divulgado em fato relevante no dia 10/dez). Em janeiro deste ano, a AGE (Assembleia Geral dos Acionistas) aprovou o aumento do limite de capital autorizado para até 800 milhões de ações (anteriormente autorizado em 400 milhões).

Sem urgência para realizar a oferta a qualquer preço, entendemos que o follow-on será um forte trigger para o resultado da companhia ao longo de 2024.

(III) Melhora da governança corporativa: a oferta primária deve puxar um outro gatilho para a tese de GPA: a diluição de seu atual controlador, Casino. Atravessando um momento macroeconômico desafiador na Europa e diante de uma situação financeira complexa, o Casino não irá acompanhar a oferta primária em discussão, sendo diluído automaticamente.

Entendemos que a operação de follow-on deve vir com lock-up para os controladores, por mais que estes não participem da oferta. Dessa forma, uma eventual pressão de um overhang do controlador não é uma preocupação imediata.

A diluição do controlador também deve trazer mudanças para o conselho de administração, reduzindo dos atuais 6 membros indicados pelo Casino para 2 conselheiros (de um total de 9). Com a alteração, o Casino também perderá a presidência do Conselho.

(IV) Capital de Giro e Capex: entendemos que o GPA já capturou a maior parte de eficiência em relação ao ciclo de caixa. Para 2024, as otimizações devem ser mais ‘marginais’, com a captura de 2 dias de estoque a/a (Est. Genial) para as operações de Mercado Extra.

Para o Capex, estimamos uma abertura de 4 bandeiras do Pão de Açúcar e 56 de Proximidade, e somando esse valor ao montante destinado a melhoria de lojas e investimento em tecnologia, temos um Capex projetado de R$ 600 milhões (2,9% da Receita líquida do GPA Brasil).

(V) Subvenção não tem impacto substancial: a MP 1.185/2023 não deve trazer riscos à tese, uma vez que o GPA possui créditos relativos ao prejuízo acumulado nos últimos anos e, portanto, deve se valer da utilização dos mesmos na compensação da alíquota IRPJ/CSLL.

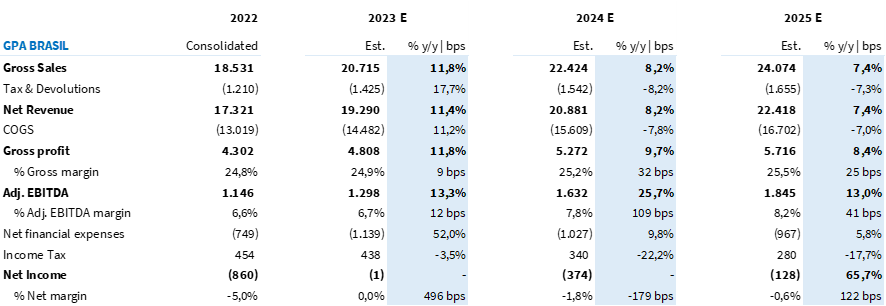

Reunimos nossas expectativas anuais na Tabela 3.

Tabela 3: Expectativa Genial para GPA em 2024 e 2025 (IFRS 16; R$ milhões).