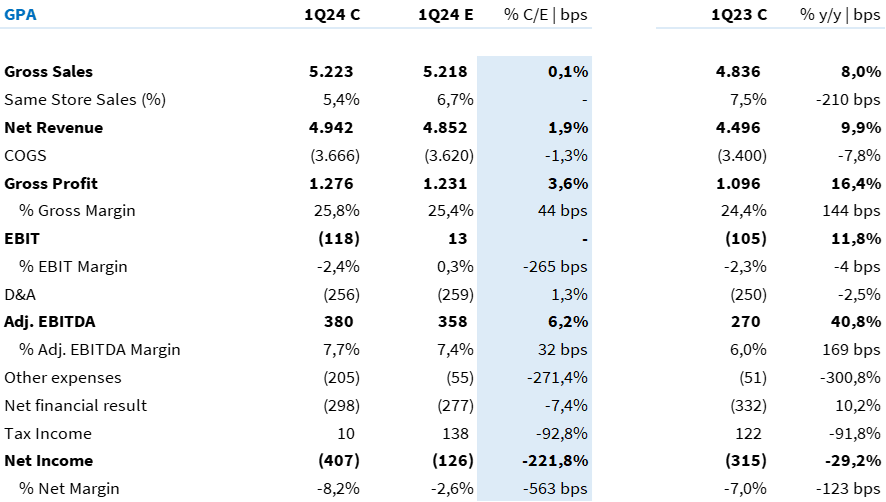

Finalizado o pregão dessa terça-feira (7/mai), o Grupo Pão de Açúcar divulgou as cifras relativas ao 1º trimestre de 2024. Ao excluirmos o impacto do one-off nesse trimestre, a companhia nos mostrou um resultado operacional 6,2% acima de nossa expectativa, com uma margem EBITDA aj. +30bps superior ao projetado.

Além de ganhar market share pelo 6º trimestre consecutivo, e mesmo diante de uma base comparativa forte de ser vencida, o GPA consolidou uma rentabilidade operacional mais forte dos últimos 2 anos. Entendemos que a companhia tem conseguido executar, dentro do possível, seu turnaround com devido primor.

Gostamos do resultado apresentado e da direção que a companhia tem caminhado, com a gestão sendo mais clara na resolução de imbróglios relativos às contingências fiscais e tornando a companhia mais asset light − dado o prosseguimento de venda da sede administrativa de São Paulo e preparação da alienação dos atuais 66 postos de combustíveis (o qual poderia representar uma entrada de até R$ 450 milhões em caixa quando concluída).

Negociando a um EV/EBITDA 24E de 4,0x (Est. Genial) vs. 6,0x média do setor 24E (Est. Genial), reiteramos a recomendação de COMPRA para o GPA. Nosso preço-alvo 12M de R$ 5,50 implica em um potencial upside de 60%.

Como já esperado, o maior Same Store Sales do setor (até o momento)

Com os números relativos ao 1T24 do Carrefour Brasil, do Assaí e do GPA já consolidados, avaliamos que o Grupo Pão de Açúcar tem sido o mais beneficiado em termos de fluxo às lojas e conversões em vendas. Com um Same Store Sales (visão inc. postos e exc. efeito calendário) de 5,4% a/a, a companhia tem conseguido entregar um crescimento orgânico superior ao dobro da inflação de alimentos no período.

Ao adentrarmos na separação por marcas, o Pão de Açúcar se consolida como maior destaque no trimestre, aumentando a sua penetração de 45% para 50% das vendas do grupo. A marca premium da companhia registrou um SSS superior a média do grupo, em 6,7% (-30bps vs. Est. Genial).

Em relação ao estimado nos surpreendeu positivamente a performance do Extra Mercado (SSS de +4,5% a/a), segmento menos premium do grupo. Com o maior impacto na renda familiar, acreditávamos que a marca apresentaria uma evolução de SSS abaixo da inflação alimentar, uma vez que a recuperação de volume não era o cenário projetado.

O GPA consolidou uma receita bruta de R$ 5,2 bilhões (+8,0% a/a; +0,1% vs. Est. Genial).

Margem bruta acima do esperado − levando o carrego positivo até o EBITDA aj.

Para a margem bruta, a direção e dinâmica veio exatamente em linha ao que esperávamos, com a companhia se beneficiando de (I) melhora de negociações com fornecedores, (II) aumento de participação de vendas da bandeira Pão de Açúcar e (III) redução de ruptura nas gôndolas.

Contudo, a intensidade veio acima de nossa estimativa (+40 bps vs. Est. Genial). O GPA registrou um lucro bruto de R$ 1,3 bilhão (+16,4% a/a; +3,6% vs. Est. Genial) e uma margem bruta de 25,8% (+140bps a/a; +40bps vs. Est. Genial).

Com o carrego positivo de margem bruta e sem grandes surpresas em relação ao montante de despesas recorrentes, naturalmente, a companhia consolidou um EBITDA também acima de nossa estimativa (+6,2% vs. Est. Genial).

O EBITDA aj. do GPA (visão inc. postos) foi consolidado em R$ 380 milhões (+40,8% a/a), com uma margem EBITDA aj. de 7,7% (+170bps a/a; +30bps vs. Est. Genial).

One-off impacta a última linha do resultado

Apesar de todas as linhas até aqui (receita bruta, lucro bruto e EBITDA) se consolidarem acima de nossas estimativas, nos deparamos com uma “surpresa” na linha de Outras Despesas Operacionais.

Em nossa estimativa, levávamos em consideração a existência de um “valor habitual” (R$ 55 milhões), relativos aos gastos com reestruturações da companhia. Contudo, ao longo da última semana, a companhia anunciou a existência de dois one-off’s: (i) venda da sede administrativa e (ii) apoio ao programação de quitação de débitos do Estado de São Paulo.

Ao somarmos o impacto financeiro (i) de R$ 25 milhões relacionado ao impairment da venda da sede administrativa e (ii) R$ 86 milhões referente às despesas do programa de quitação de débitos de ICMS de São Paulo, a companhia consolidou uma linha de Outras Despesas Operacionais 3,7x maior do que o projetado.

Junto a um menor reconhecimento de IRPJ/CSLL (Cons. em R$ 10 milhões vs. Est. Genial de R$ 138 milhões), o GPA reportou um prejuízo de operações continuadas de R$ 407 milhões (-29,2% a/a). Ao excluirmos esse impacto, a companhia teria consolidado um prejuízo de R$ 197 milhões (+37,5% a/a).

Tabela 1: Resultado consolidado pelo GPA vs. Expectativa Genial (R$ milhões; IFRS 16).