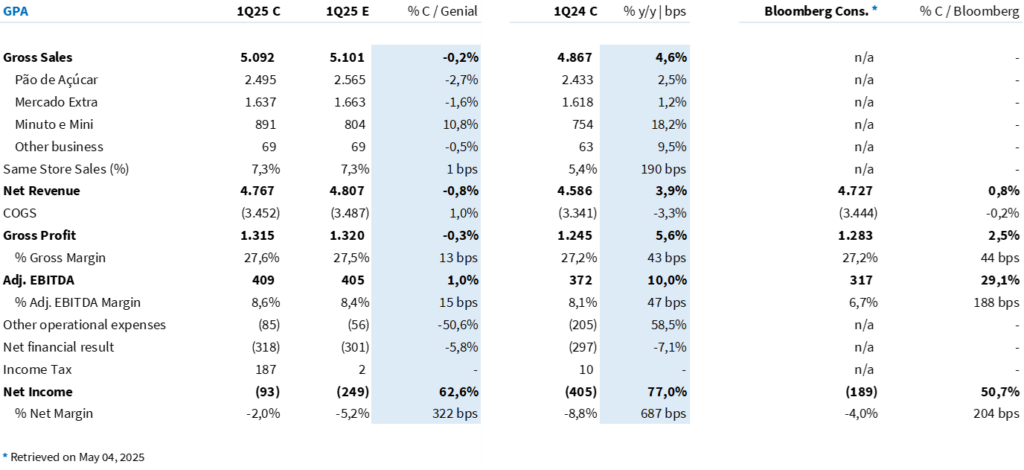

Encerrado o pregão desta segunda-feira (05/mai), o GPA divulgou seus resultados do 1T25. Aqui, o básico bem feito continua funcionando. Como já era esperado, a companhia entregou mais um bom trimestre, emplacando o que deve ser o melhor Same Store Sales do setor: +7,3% a/a (excluindo efeito calendário) — exatamente em linha com o que projetamos.

Diferente do Grupo Mateus (ver relatório de análise do 1º trimestre de 2025 aqui), o GPA é uma tese mais concentrada no Sudeste, principalmente no estado de São Paulo. A menor sensibilidade à renda do público-alvo da bandeira Pão de Açúcar, somada aos efeitos positivos da reestruturação de sortimentos do Mercado Extra, trouxe previsibilidade para a receita neste trimestre. A inflação alimentar ainda segue elevada, mas com volumes de compra estabilizados, o que ajudou o grupo a entregar uma Receita Bruta em linha com o esperado: R$ 5,1 bilhões (+4,6% a/a).

O destaque positivo ficou por conta do formato de proximidade (incluindo os Aliados), que engloba as bandeiras Minuto Pão de Açúcar, Mini Extra e Pão de Açúcar Fresh. Essa frente faturou 10,8% acima da nossa estimativa, avançando 18,2% a/a. Além da estabilização no faturamento dos Aliados, acreditamos que o fator “preço” ajudou bastante, considerando a forte penetração das categorias de perecíveis (FLV, carnes e aves) e a inflação desses produtos nos últimos 12 meses.

Vale lembrar que houve uma desaceleração sequencial, já esperada por conta da forte sazonalidade dos eventos de final de ano e do descasamento de calendário neste 1T25 — que teve menos dias úteis (2025 não é ano bissexto) e uma Páscoa deslocada para o 2T25.

Olhando para margens, vimos uma evolução consistente: a margem bruta cresceu tanto na comparação sequencial (+40bps t/t) quanto anual (+43bps a/a), reflexo de melhores negociações comerciais, redução de perdas e expansão do canal de retail media. Com despesas muito bem controladas, esses ganhos de margem bruta foram integralmente repassados à margem EBITDA, que chegou a R$ 409 milhões (+10,0% a/a; +1,0% vs. Est. Genial).

Apesar de o balanço até aqui não trazer grandes surpresas (“no news is good news”), o prejuízo líquido foi consideravelmente menor do que o esperado: R$ 93 milhões, bem abaixo da nossa estimativa (R$ 249 milhões) e do consenso Bloomberg (R$ 189 milhões).

Mesmo com uma queda nas despesas financeiras (-7,1% a/a), reflexo da desalavancagem (com pagamento de debêntures ao longo de 2024), essa diferença mais expressiva no bottom line veio da combinação de dois efeitos: a reversão de provisão relacionada ao processo de IRPJ/CSLL dos anos 2007 a 2013 (R$ 94 milhões), com adesão em abril de 2025 ao programa instituído pela Lei nº 14.689/2023 (já contabilizada neste trimestre), e o reconhecimento de prejuízos fiscais anteriores (R$ 86 milhões).

Tabela 1: Comparação entre o resultado consolidado pelo GPA e a expectativa Genial (IFRS 16; R$ milhões).

Um pouco mais sobre o trimestre

Receita Bruta: R$ 5,10 bilhões (+4,6% a/a; -0,2% vs. Est. Genial), puxada por avanço sólido no Same Store Sales (SSS) de 7,3% a/a (exc. calendário), com destaques para Proximidade (+7,8% a/a) e Extra Mercado (+6,6% a/a).

Margem Bruta: 27,6% (+0,4 p.p. a/a; +0,1 p.p. vs. Est. Genial), sustentada por ganhos operacionais e eficiência comercial em todas as bandeiras.

EBITDA Ajustado: R$ 409 milhões (+9,9% a/a; +1,0% vs. Est. Genial), com margem EBITDA ajustada de 8,6% (+0,5 p.p. a/a), refletindo boa alavancagem operacional e controle de despesas.

Lucro Líquido de Operações Continuadas: -R$ 93 milhões (melhora de 77,0% a/a), favorecido por reversão de provisões fiscais e avanço operacional.

Mudanças no Conselho

Nessa segunda-feira, o GPA elegeu um novo conselho de administração, antecipando a renovação prevista para 2026. A mudança foi impulsionada por uma solicitação de destituição feita por um fundo ligado ao empresário Nelson Tanure, que recentemente adquiriu participação na companhia.

A eleição ocorreu por voto múltiplo, resultando na escolha de conselheiros de diferentes grupos:

- Rafael Ferri, investidor individual, foi o mais votado.

- Edison Ticle, também indicado por Ferri, garantiu uma cadeira.

- André Coelho Diniz, diretor do grupo varejista mineiro Coelho Diniz, também foi eleito.

- Ronaldo Iabrudi, ex-CEO do GPA, retornou ao conselho.

- Christophe Hidalgo, executivo do Casino, assumiu como vice-presidente.

- Marcelo Pimentel, atual CEO do GPA, manteve sua posição no conselho.

- Helene Bitton, diretora de M&A do Casino, foi eleita.

- Líbano Barroso, ex-CEO da TAM, e Sebastián Los, ex-CEO do Cencosud Brasil, foram escolhidos como membros independentes.

Notavelmente, as indicações de Tanure, Pedro Borba e Rodrigo Tostes, foram retiradas para viabilizar a eleição de outros nomes alinhados ao grupo.