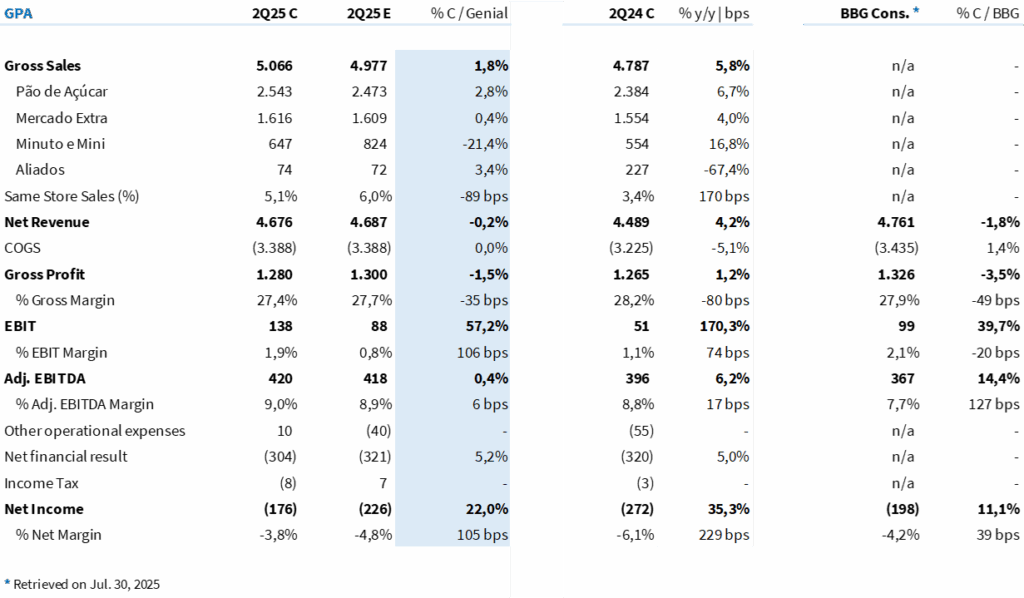

O GPA divulgou seus resultados do 2T25 após o fechamento do mercado nesta terça-feira (05/ago). A margem EBITDA de 9,0% é louvável, mas levanta dúvidas sobre sua sustentabilidade caso o ritmo de crescimento de Same Store Sales desacelere nos próximos meses — especialmente nas bandeiras Extra e Aliados.

A receita bruta somou R$ 5,06 bilhões (+5,8% a/a; -0,5% t/t), 1,8% acima da nossa estimativa. Já o prejuízo líquido de R$ 176 milhões veio 22% melhor que o esperado. O principal desvio positivo veio da linha de “outras despesas operacionais”, que foi reportada em +R$ 10 milhões, ante uma projeção de -R$ 40 milhões. O fator decisivo aqui foi o reconhecimento de uma indenização de R$ 63 milhões, relacionada a um processo tributário — impacto pontual, mas relevante para o resultado final.

Do ponto de vista operacional, o GPA entregou um trimestre em linha com o que antecipamos em nossa prévia, na semana passada. Em um ambiente ainda desafiador para o varejo alimentar, a resiliência da bandeira Pão de Açúcar, responsável por cerca de 50% do faturamento, compensou o desempenho mais fraco das lojas de proximidade.

Mas ainda paira a dúvida: estamos diante de um efeito Monjauro? Do fenômeno “trigrinho”? Da migração estrutural do consumo para serviços? Ou apenas de um calendário menos favorável? A queda no volume de compras entre trimestres segue sem explicação clara. E enquanto não houver sinal de normalização no tráfego de lojas em julho, a ação deve seguir sem catalisadores operacionais relevantes.

Se este for o novo normal, o GPA precisará cortar ainda mais investimentos e despesas no segundo semestre. E os sinais já estão no ar: a companhia descontinuou sua meta de abrir 300 lojas até 2026, após atingir 71% da projeção com 213 inaugurações. A redução no capex reforça o movimento de contenção, diante da limitação imposta pela alavancagem financeira.

Sem muitos ativos remanescentes para vender, resta ao GPA explorar alternativas como a reformulação da FIC — joint venture financeira com Itaú, herdada dos tempos de grupo integrado com Assaí e Casas Bahia. Uma eventual cisão ou reorganização que aumente a participação das varejistas na FIC poderia representar um trigger interessante no curto/médio prazo.

Tabela 1: Comparação entre o resultado consolidado pelo GPA e expectativa da Genial no 2T25 (R$ milhões; IFRS 16).