Após o encerramento do pregão dessa terça-feira (18/fev), o GPA reportou as cifras referentes ao 4º trimestre de 2024. Apesar de o montante de “Outras Despesas” se consolidar quase 8,0x em relação à nossa projeção, o que sem dúvidas é negativo, ele sinaliza um comprometimento da gestão em resolver os imbróglios do passivo contingente não provisionado.

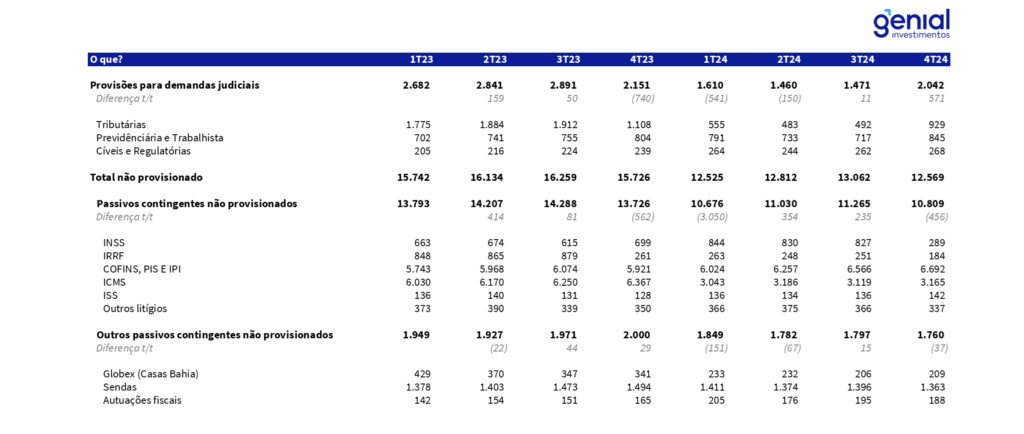

Atualmente R$ 12,57 bilhões de passivos estão off balance (Tabela 1), isso é o equivalente a cerca de 8,7x o atual valor de mercado da companhia. Apesar de o montante ser bastante significativo, nos últimos 12 meses, o GPA trabalhou extensivamente para reduzir esse valor em R$ 3,16 bilhões. Ainda há muitos desdobramentos a serem feitos em relação à este tópico e acreditamos que, sem dúvidas, ele é o maior responsável pelo short interest do GPA ser próximo de 16,9% do float.

Com a alavancagem regredindo para 1,6x (anteriormente em 2,9x), acreditamos que o tema de alavancagem financeira não deve desaparecer, contudo, pode se tornar um pouco mais secundário neste momento. Vale considerar que, dado os acordos realizados, existem algumas saídas de caixa que devem elevar um pouco a alavancagem nos próximos trimestres.

Junto ao monitoramento dessas saídas de caixa (e implicações na alavancagem), acreditamos que a partir daqui o mercado deve se prender a outros dois temas: (1) a resolução do passivo contingente não provisionado e (2) sucessão da governança corporativa (iminente venda de 22,4% da participação do Casino). Falamos sobre isso em nosso último relatório:

🔗Downgrade em GPA (PCAR3). O que está pegando e o que pode piorar?

Tabela 1: Evolução das provisões para demandas judiciais e passivos contingentes não provisionados, elaborado pela Genial a partir de dados do GPA.

Operacionalmente falando, o GPA nos surpreendeu positivamente em relação ao Same Store Sales do grupo, consolidado em 9,6%, 300bps acima de nossa estimativa. Tanto a bandeira Pão de Açúcar (SSS de 10,2% a/a), quanto a bandeira Mercado Extra (SSS de 10,3% a/a) superaram a inflação alimentar em 200bps, o que nos mostra que a frequência de compra e itens na cesta vieram muito mais forte do que esperávamos. Nenhuma outra empresa de capital aberto no setor de varejo alimentar deve reportar um SSS tão expressivo – o desempenho foi, de fato, excepcional.

Em relação à rentabilidade operacional, a margem bruta veio menor do que a nossa estimativa, mas a diluição de despesas fixas ficou muito acima do esperado. Como resultado, o EBITDA Ajustado veio 4,8% acima do esperado, com a margem operacional avançando +40bps em relação à nossa projeção.

A seguir, detalharemos um pouco mais sobre as principais dinâmicas do trimestre.

Destaques do 4T24 do GPA

Vendas brutas muito forte

O GPA reportou uma receita bruta de R$ 5,6 bilhões (+6,3% a/a), em linha com nossas estimativas (+0,7% vs. Est. Genial). Na visão ‘Mesmas Lojas’ a companhia consolidou um forte crescimento de +9,6% a/a – suportando nossa expectativa de que a companhia será destaque no setor em termos de crescimento.

Entendemos que a dinâmica positiva do top line pode ser explicada tanto por um impulso dos preços no período, quanto pela captura de ganhos de ajustes estratégicos realizados nas bandeiras Pão de Açúcar e Mercado Extra – gerando um aumento consistente de volume de vendas.

Em relação às bandeiras, vale destacar a forte aceleração sequencial do crescimento dos supermercados – Pão de Açúcar (SSS +10,2% a/a; +550bps vs. 3T24) e o Supermercado Extra (SSS +10,3% a/a; +450bps vs. 3T24).

As bandeiras superaram a performance média do grupo, refletindo uma combinação entre uma dinâmica de preços mais favorável e ganhos de volume – impulsionados pela sazonalidade positiva do trimestre. O modelo de Proximidade, que tem uma sazonalidade mais linear, apresentou um crescimento em ‘Mesmas Lojas’ de +4,9% a/a.

Margem EBITDA atinge maior patamar desde 2021

A companhia reportou uma margem bruta de 27,2% – avançando +20bps em relação ao ano passado e vindo abaixo de nossas projeções (-50bps vs. Est. Genial). Entendemos que esse ganho pode ser explicado por (i) melhores negociações comerciais, (ii) ajustes operacionais e (iii) maiores receitas de retail media – dinâmica em linha com nossa expectativa, porém, em menor intensidade.

Conforme nossas expectativas, a performance positiva de vendas – com SSS acima da inflação (acum. 12M) – impulsionou uma dinâmica de diluição de despesas fixas. Além da maior alavancagem operacional, o ganho de eficiência do trimestre (+130bps a/a) foi beneficiado pela redução das despesas operacionais (-0,2% a/a) e o encerramento das despesas com o antigo controlador.

O EBITDA aj. atingiu R$ 498m (+25,4% a/a), vindo +24% acima do consenso de mercado. Com um dinâmica mais favorável em despesas, o resultado operacional superou nossas estimativas em +5%.

Observamos um avanço de +140bps a/a da margem EBITDA aj., para 9,5% – atingindo o maior patamar desde 2021 e vindo acima do topo do guidance (8%~9%) que foi anunciado em out/23, mas descontinuado durante o processo de follow-on em 2024.

Outras despesas operacionais impactam resultado

No 4T24, o GPA reportou Outras Receitas e Despesas Operacionais de R$ (628) milhões, reflexo de eventos estruturantes e pontuais que impactaram o resultado. Dentre os principais efeitos, destacamos:

Acordos tributários e reestruturação administrativa. A companhia avançou em temas estratégicos de longo prazo, com impacto de -R$ 385m, sendo -R$ 272m nas operações continuadas e -R$ 113m nas descontinuadas. O efeito caixa está relacionado, principalmente, aos parcelamentos de acordos tributários, que reduziram os valores em disputa, e nos custos com rescisões do projeto de reestruturação administrativa – medida que deve gerar economias estimadas em R$ 100 milhões em 2025.

Provisões tributárias e trabalhistas. O trimestre também foi impactado por efeitos não-recorrentes relacionados a provisões tributárias e trabalhistas, totalizando -R$ 503m, dos quais -R$ 291m nas operações continuadas e -R$ 211m nas descontinuadas. Esses provisionamentos possuem efeito caixa no longo prazo e possibilidade de acordos ao longo do tempo.

Ao excluir esses efeitos, as Outras Receitas e Despesas Operacionais cairiam de -R$ 628 milhões para -R$ 65m, dada a natureza não recorrente da maior parte desses impactos.

Última linha pressionada

Conforme antecipamos em nossa prévia, o resultado financeiro apresentou uma forte aceleração em relação ao ano passado (+86,2% a/a) – em função de um item contábil não-recorrente que impulsionou a receita financeira no 4T23.

A última linha do resultado foi impactada pelo alto montante de ‘Outras despesas/receitas operacionais’ mencionado anteriormente. O GPA reportou um prejuízo líquido continuado de – R$ 737 milhões. Excluindo estes efeitos, o prejuízo ajustado foi de -R$ 174 milhões.

Destaque para a desalavancagem

Melhora operacional. O EBITDA Ajustado Consolidado pré-IFRS 16 atingiu R$ 811m em 12M24, um crescimento de R$ 374m em relação ao ano anterior, impulsionando uma Geração de Caixa Livre Operacional positiva em R$ 256 milhões. Esse avanço foi sustentado pelo maior nível de eficiência operacional e pela melhora do resultado financeiro, com redução de R$ 140 milhões no custo da dívida.

Redução da dívida líquida. A dívida líquida, excluindo os recebíveis não descontados, foi reduzida em R$ 911m nos 12M24, encerrando o ano em R$ 1,3 bilhão. Essa redução reflete a combinação entre a venda de ativos não core, a oferta pública primária de ações e o fortalecimento operacional.

Destaque para a desalavancagem. Com uma dinâmica operacional positiva e simultânea redução do endividamento liquido, a alavancagem (pré-IFRS 16) foi reduzida em 3,4x a/a, encerrando o trimestre em 1,6x Dívida Líquida/EBITDA, um dos menores patamares dos últimos anos.

Tabela 2. Resultado consolidado pelo GPA vs. Expectativa Genial (R$ milhões; IFRS 16).