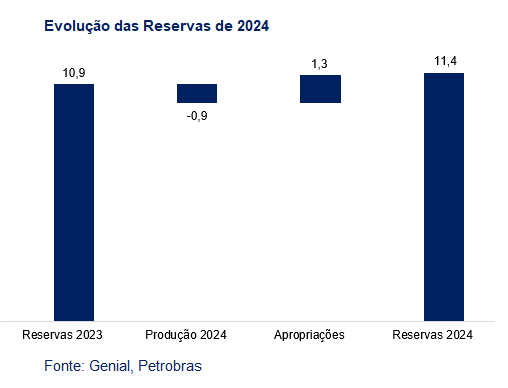

A Petrobras divulgou hoje (29/01), suas estimativas relacionadas às reservas provadas de óleo referentes ao ano de 2024. Ao final do período, a Petrobras atingiu 11,4 bilhões boe (barris de óleo equivalente). As reservas podem ser dividas em (i) 85% de óleo e condensado e (ii) 15% de gás natural.

O que achamos da posição de reservas?

Em nossa visão, achamos positiva a posição de reservas. Dois principais fatos justificam a importância de olhar para a posição das reservas. (I) Quando olhamos para a relação de reservas provadas e produção (R/P), a empresa apresenta uma relação de 13,2 anos. (II) Além disso, devemos relembrar que a produção do pré-sal, atual pilar estrutural da tese da companhia, demonstrará um decaimento natural de produção a partir de 2030. Isso significa que, para um período relativamente curto de tempo, é fundamental ter uma boa visibilidade de uma reserva significativa de exploração, para que a continuidade da operação não seja afetada por possíveis riscos de escassez.

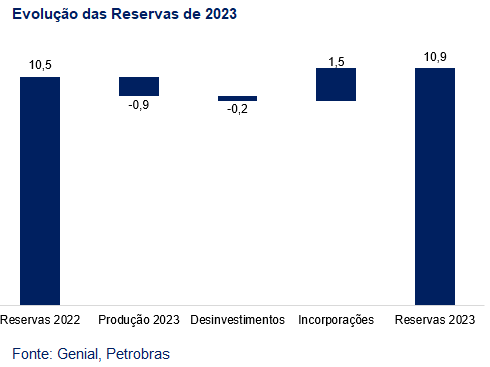

A posição reportada em 2024 dá continuidade a boa gestão da companhia quanto à sua produção e incorporações. A posição final em 2024 conseguiu um incremento de 500 milhões boe contra um incremento de 400 milhões boe em 2023, representando um aumento de 25% ano contra ano.

Os pontos mencionados anteriormente reiteram também a importância da discussão do mercado sobre a Margem Equatorial. Também entendemos que esse fator ressalta a importância da companhia em focar seus esforços operacionais e investimentos na principal atividade de destaque da Petrobras: Exploração & Produção. Números abaixo se referem a bilhões de boe.

Nossa visão da tese

Reiteramos nossa recomendação de MANTER, com preço-alvo de R$48,00. Se por um lado, nossa percepção sobre a gestão da companhia melhorou até o último anúncio do Plano Estratégico 25-29E, realizado no final do ano passado, ainda acreditamos que incertezas não podem ser desprezadas quanto ao case – Leia mais sobre nossa tese aqui: Petrobras (PETR4) | Atualização de Estimativas – Pé no acelerador… Olho no retrovisor. Essas incertezas envolvem desde (i) as premissas mais agressivas em relação ao preço do Brent esperado pela companhia, (ii) a continuidade da deterioração macroeconômica e (iii) até riscos de gestão na linha de negócios voltadas ao Refino. Ressaltamos que esse último ponto tem sido justamente ponto de atenção dos investidores nas últimas semanas e deverá ser uma pauta relevante ainda no curto e médio prazo.